对抗知识焦虑,从看懂这条开始

App 下载

光伏全链巨亏背后,“结构性产能过剩”如何困死行业?

行业龙头|企业亏损|硅料价格|结构性产能过剩|光伏产业链|新能源|前沿科技

对抗知识焦虑,从看懂这条开始

App 下载行业龙头|企业亏损|硅料价格|结构性产能过剩|光伏产业链|新能源|前沿科技

当连续10个季度的亏损成为行业龙头的“日常”,你很难再用“周期性低谷”轻描淡写。2026年一季度,光伏主产业链22家企业合计亏掉105亿元,扣非亏损更是超过130亿元——这已经不是某家公司的经营失误,而是整个产业链的系统性崩盘。

你或许听过“光伏是未来能源”,但此刻它更像一台失控的机器:上游硅料价格半年腰斩,中游硅片开工率不足五成,下游组件厂宁愿停单也不敢亏着出货。这一切的核心,是一个被喊了三年却始终无解的词——结构性产能过剩。它到底是怎么把曾经的朝阳产业拖进深渊的?

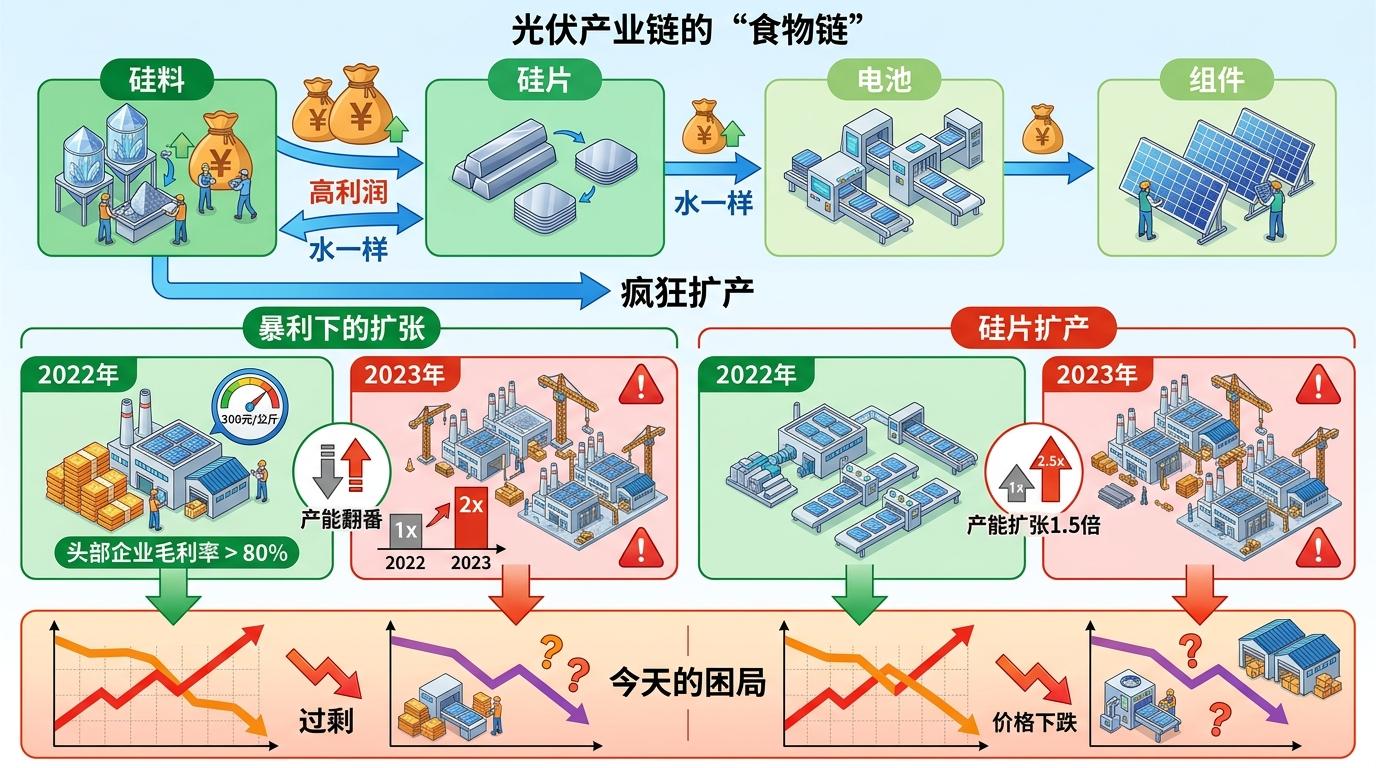

要理解今天的困局,得先看懂光伏产业链的“食物链”——硅料、硅片、电池、组件四个环节环环相扣,利润像水一样从上游流向下游。曾经,硅料是整个链条的“印钞机”:2022年多晶硅价格最高摸到300元/公斤,头部企业毛利率超过80%。暴利之下,全行业开始疯狂扩产:仅2023年一年,国内硅料产能就翻了一番,硅片产能更是扩张了1.5倍。

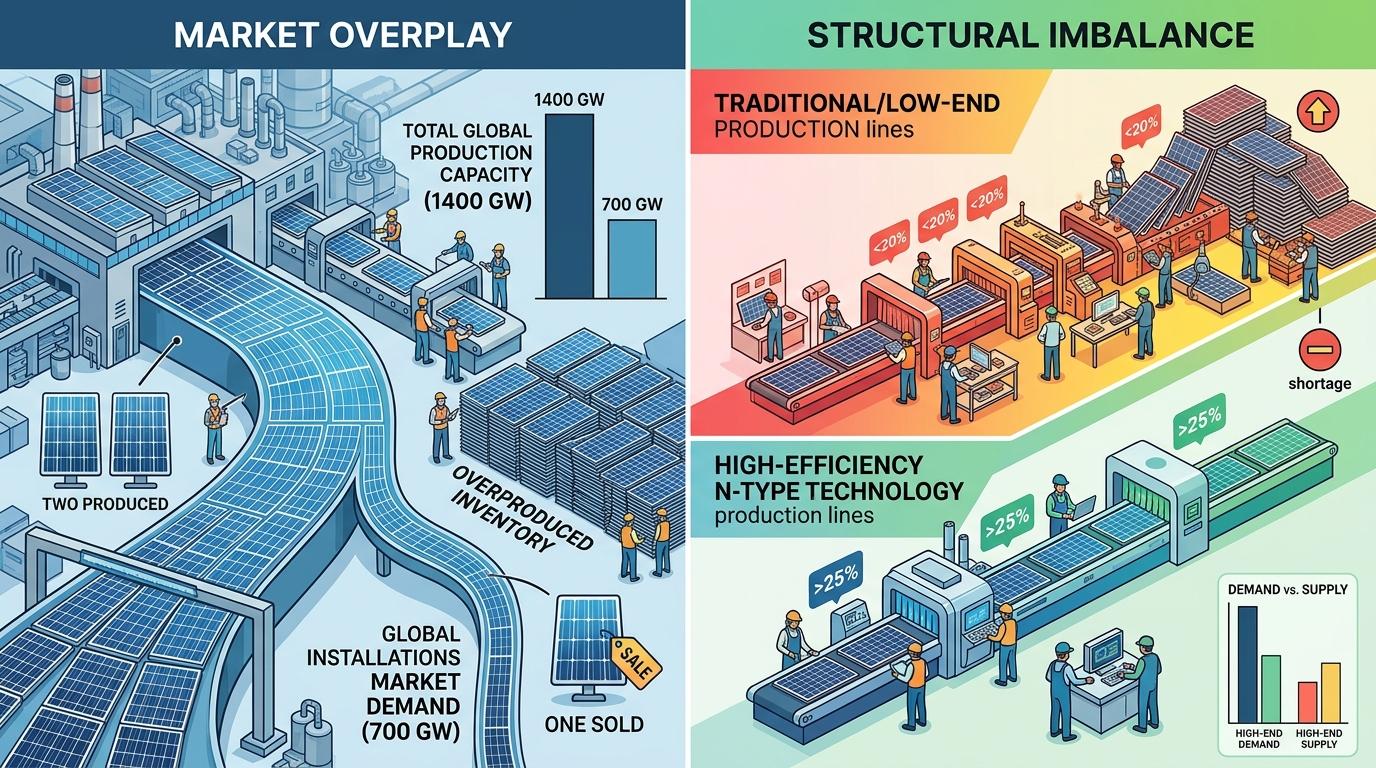

但市场的需求并没有跟上产能的狂奔。2025年全球光伏新增装机约700GW,而同期产业链总产能已经突破1400GW——相当于每生产两块光伏板,只有一块能卖出去。更致命的是“结构性”三个字:低端产能严重过剩,而高效N型电池等高端产能却仍有缺口。

你可以把这比作一场餐厅闹剧:所有人都在跟风开面馆,结果面条卖成白菜价,真正有需求的高端餐厅却没几家。当硅料价格从300元跌到40元,整个链条的利润被瞬间抽空——上游企业被迫亏本甩卖,中游企业开工即亏损,下游企业干脆停单观望。

光伏产业链的风险传导,比多米诺骨牌还要快。当上游硅料价格暴跌,首先遭殃的是硅片企业——因为硅料占硅片成本的70%以上,硅料降价本应是利好,但过剩的产能让硅片企业只能跟着降价,甚至比硅料跌得更狠:2026年一季度硅片价格跌幅超过24%,部分企业的硅片售价已经低于生产成本。

这种“倒挂”直接击穿了行业的盈利底线。某龙头硅片企业一季度营收同比下滑18%,亏损近20亿元,而这已经是它连续第10个季度亏损。更可怕的是,产能过剩形成了“越亏越扩产”的恶性循环:一些企业为了摊薄固定成本,宁愿亏本也要开工,结果进一步加剧了供过于求。

这里必须厘清一个误区:很多人以为“反内卷”减产就能解决问题,但光伏产能的调整周期长达18个月,等企业反应过来时,市场已经彻底变天。2025年底全行业开始自律减产,但到2026年一季度,硅料库存仍超过50万吨——足够全球用半年。

在全行业的亏损潮里,也有少数企业找到了喘息的空间。电池片环节因为N型技术的渗透率提升,价格相对坚挺——某专注N型电池的企业一季度亏损同比收窄了80%,原因就是高效电池能比普通电池多卖0.1元/瓦。这说明,技术升级才是摆脱价格战的根本出路。

政策层面的调整也在加速。2026年4月,国家取消了光伏产品出口退税,看似雪上加霜,实则是倒逼企业放弃低价竞争,转向高端市场。同时,政府正在推动成立“去产能专项基金”,计划收购并关闭约三分之一的低效硅料产能——这意味着行业出清终于要从口号变成行动。

但突围的过程注定漫长。目前N型电池的市场渗透率仅为30%,要真正替代传统P型电池还需要2-3年时间;而产能出清的过程中,必然会有一批企业被淘汰。对于光伏行业来说,这不是“过冬”,而是“换血”。

当我们谈论光伏行业的困局时,其实是在谈论一个所有制造业都可能遇到的问题:如何在追求规模的同时,保持对技术和市场的敬畏。曾经,光伏是资本追捧的风口,是地方政府的GDP引擎,但当潮水退去,才发现很多企业只是在“跟风造产能”,而不是“真正做产业”。

“产能过剩从来不是总量问题,而是结构问题。”这句话放在光伏行业再合适不过。未来的光伏市场,不会属于那些产能最大的企业,而会属于那些技术最领先、成本控制最好的企业。对于整个行业来说,这场持续三年的亏损潮或许不是末日,而是一次重生的契机——它逼着所有人回到产业的本质:用技术创造价值,而不是用产能消耗利润。