对抗知识焦虑,从看懂这条开始

App 下载

MacBook Neo爆单背后,“零库存”与全球分工的双重困境

库存策略|供应链管理|台积电N3E制程|A18 Pro芯片|MacBook Neo|商业经济|半导体技术|社会人文|前沿科技

对抗知识焦虑,从看懂这条开始

App 下载库存策略|供应链管理|台积电N3E制程|A18 Pro芯片|MacBook Neo|商业经济|半导体技术|社会人文|前沿科技

2026年3月,一款起售价4599元的苹果笔记本把市场搅得发烫——MacBook Neo首周全球订单破120万台,是上一代Air的3倍,创下苹果首次购机用户的最佳纪录。没人料到,这款爆款的核心竟是iPhone 16 Pro产线剩下的库存A18 Pro芯片:苹果屏蔽了一个核心,就把“过时芯片”变成了AI时代的廉价入场券。但狂欢背后,库存芯片的枯竭倒计时已经开始,台积电N3E制程产能饱和、存储芯片价格暴涨、铝材成本飙升,库克手里那张“零库存”的王牌,第一次显得如此沉重。这到底是供应链管理的神来之笔,还是全球半导体分工体系崩塌前的预警?

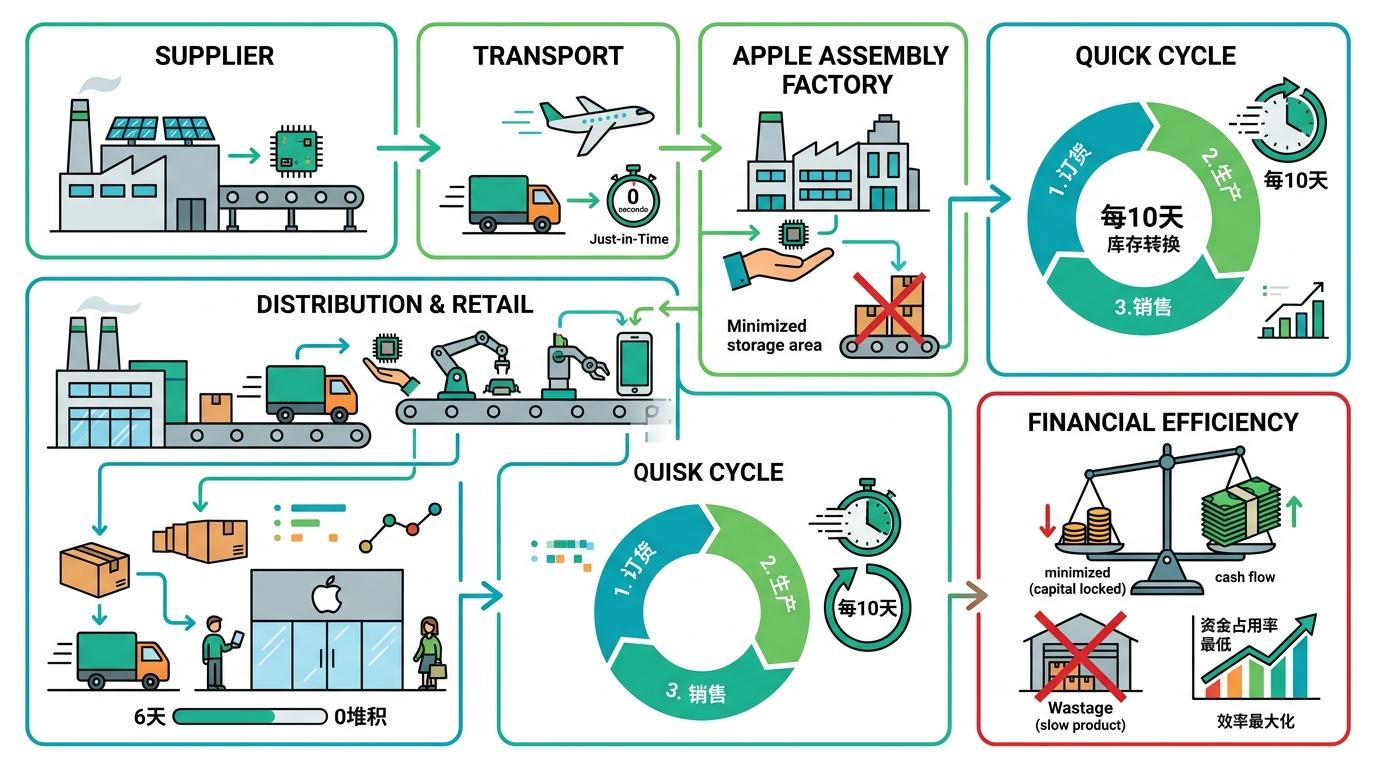

你可以把苹果的“零库存”模式想象成一场精准到秒的接力赛:供应商的零件刚下生产线,就直接送进苹果组装厂,仓库里几乎看不到积压的物料。这套由库克一手打磨的体系,把库存周转率推到了极致——2018年苹果库存周转天数仅为6天,相当于每10天就能把全部库存卖一轮,资金占用降到了最低。

但真实的机制比接力赛更苛刻:它依赖全球供应链的绝对稳定,要求每个环节的产能、运输、需求预测分毫不差。过去十年,这套模式让苹果赚得盆满钵满,直到2026年的多重危机同时爆发:AI服务器抢走了存储芯片产能,移动LPDDR5X DRAM价格单月暴涨130%;卡塔尔氦气减产14%,而这种气体是芯片制造中无可替代的冷却剂;国际铝材价格随地缘冲突一路走高。

当所有环节同时掉链子,“零库存”的高效瞬间变成了无缓冲的脆弱。苹果原本只为MacBook Neo备了500万到600万颗库存芯片,首周订单就耗掉了五分之一。要重新下单?台积电的3nm产能早已被AI客户占满,就算能排上队,成本也会让这款“廉价笔记本”的价格优势荡然无存。1995年Power Mac缺货导致股价暴跌的阴影,突然又清晰起来。

过去30年,全球半导体产业像一台精密运转的机器:美国设计芯片、卖设备,中国台湾做先进制程代工,韩国造存储芯片,日本供材料,中国大陆负责封装测试。每个环节都安放在成本最低、效率最高的地方,最终把一部手机的成本压到了普通人能接受的程度。

但地缘政治正在用最粗暴的方式拆解这台机器。美国商务部长的一句“非美产存储芯片或征100%关税”,让占全球70%产能的三星和SK海力士陷入两难:要么赴美建厂承受比韩国高35%的运营成本,要么坐视美光抢占美国市场。台积电在亚利桑那州的投资从120亿美元追加到1650亿美元,即便创始人张忠谋反复强调,美国制造成本比台湾高50%。

这不再是效率优先的生意,而是安全优先的博弈。全球超过50个半导体关键环节由单一地区垄断65%以上产能,台湾和韩国更是掌控了100%的先进制程产能——只要地缘冲突升级,或者一场自然灾害,整个产业就可能停摆。2021年台湾干旱让台积电花数千万美元买水车,2022年美国德州风暴导致三星停产,这些都只是预演。现在,每个玩家都在为曾经的“极致效率”补缴学费:三星2026年资本开支暴涨21.7%,大部分钱不是用来研发,而是用来建冗余产能、应对不同市场的合规要求。

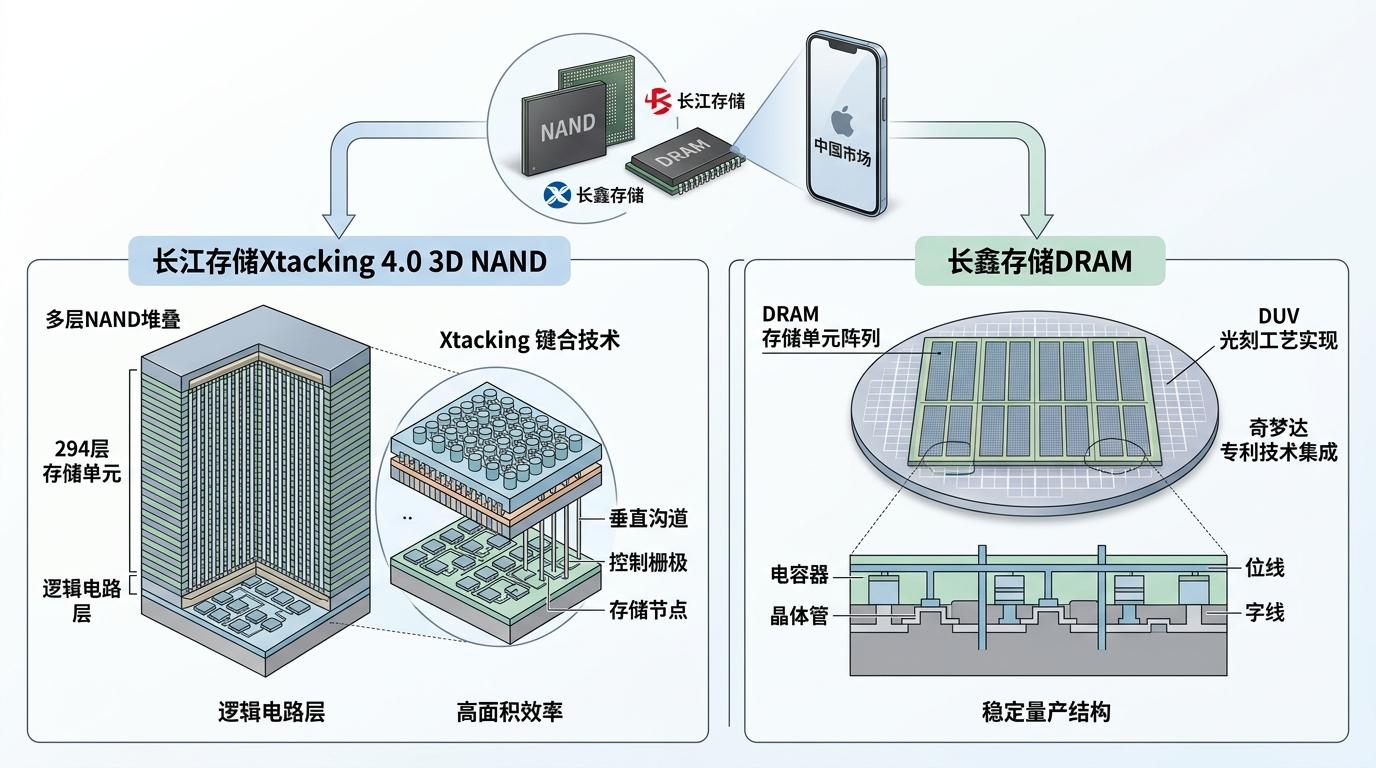

当全球供应链的裂痕越来越大,国产芯片厂商意外拿到了一张入场券。苹果正在评估把长江存储和长鑫存储纳入供应链,为中国市场的iPhone提供存储芯片。这不是施舍:长江存储的Xtacking 4.0架构已经量产294层3D NAND,面积效率逼近国际龙头;长鑫存储通过收购奇梦达专利,用DUV工艺实现了DRAM稳定量产,已是全球第四大DRAM供应商。

但这张门票并不好拿。苹果引入新供应商,通常要求报价比现有供应商低10%到15%,对于还在爬坡良率的国产厂商来说,利润薄得像一层纸。更关键的是,苹果擅长让供应商互相制衡,一旦有新的市场机会——比如突然爆发的AI服务器HBM需求——国产厂商可能面临“产能被苹果占满,分身乏术”的尴尬。而美国政策的反复无常,更是随时可能打断合作节奏。

过去国产芯片的叙事是“平价替代”,靠政策换空间,但现在AI时代的超级周期已经到来,“替代”只是起点,真正的考验是能不能在全球市场同台竞技。芯片行业没有捷径,技术壁垒、产能壁垒、生态壁垒,每一样都要靠真金白银和时间堆出来。苹果的橄榄枝是认可,但绝不能成为终点——过度依赖单一客户的风险,历史上已经上演过太多次。

当MacBook Neo的用户兴奋地打开苹果生态的大门时,全球半导体产业正站在一个十字路口。过去几十年追求极致效率的分工体系正在崩塌,取而代之的是充满不确定性的“韧性优先”时代——每个企业都在冗余产能和成本之间艰难平衡,每个国家都在安全和效率之间反复博弈。

“效率之上,更需韧性打底。”这句话正在成为新的行业准则。苹果用高溢价抢下60%的移动DRAM现货,是为了守住AI时代的终端入口;国产芯片厂商挤入果链,是为了拿到一张全球通行的技术护照;而那些在成本上涨中挣扎的安卓厂商,成了旧体系崩塌下最直接的牺牲者。

未来的半导体供应链,不会再是一台只讲效率的精密机器,而是一个充满博弈、不断调整的生态系统。谁能在效率与韧性之间找到最优解,谁才能在这场持久战中活下去。