对抗知识焦虑,从看懂这条开始

App 下载

中东冲突下全球金融震荡,拆解“杠杆与流动性错配”风险

杠杆头寸|非银行金融机构|债券收益率|全球金融市场|中东冲突|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载杠杆头寸|非银行金融机构|债券收益率|全球金融市场|中东冲突|商业经济|社会人文

2026年4月的一个周二,纽约联储的交易室里,屏幕上的债券收益率曲线突然像被按了震动键——中东冲突的又一轮升级消息传来,全球主权债收益率瞬间跳涨0.3个百分点。同一天,南非约翰内斯堡的一家新兴市场基金,前台的赎回申请量比上周翻了三倍。

普通人可能只会注意到油价又涨了一毛钱,但国际货币基金组织的报告里藏着更吓人的信号:这次冲突不是简单的市场波动,而是在撬动全球金融体系下那些早已埋好的“隐形炸弹”——高企的债务杠杆、期限错配的资金池、还有非银行金融机构手里的万亿级杠杆头寸。为什么一场区域冲突,能让远在万里的金融市场如临大敌?

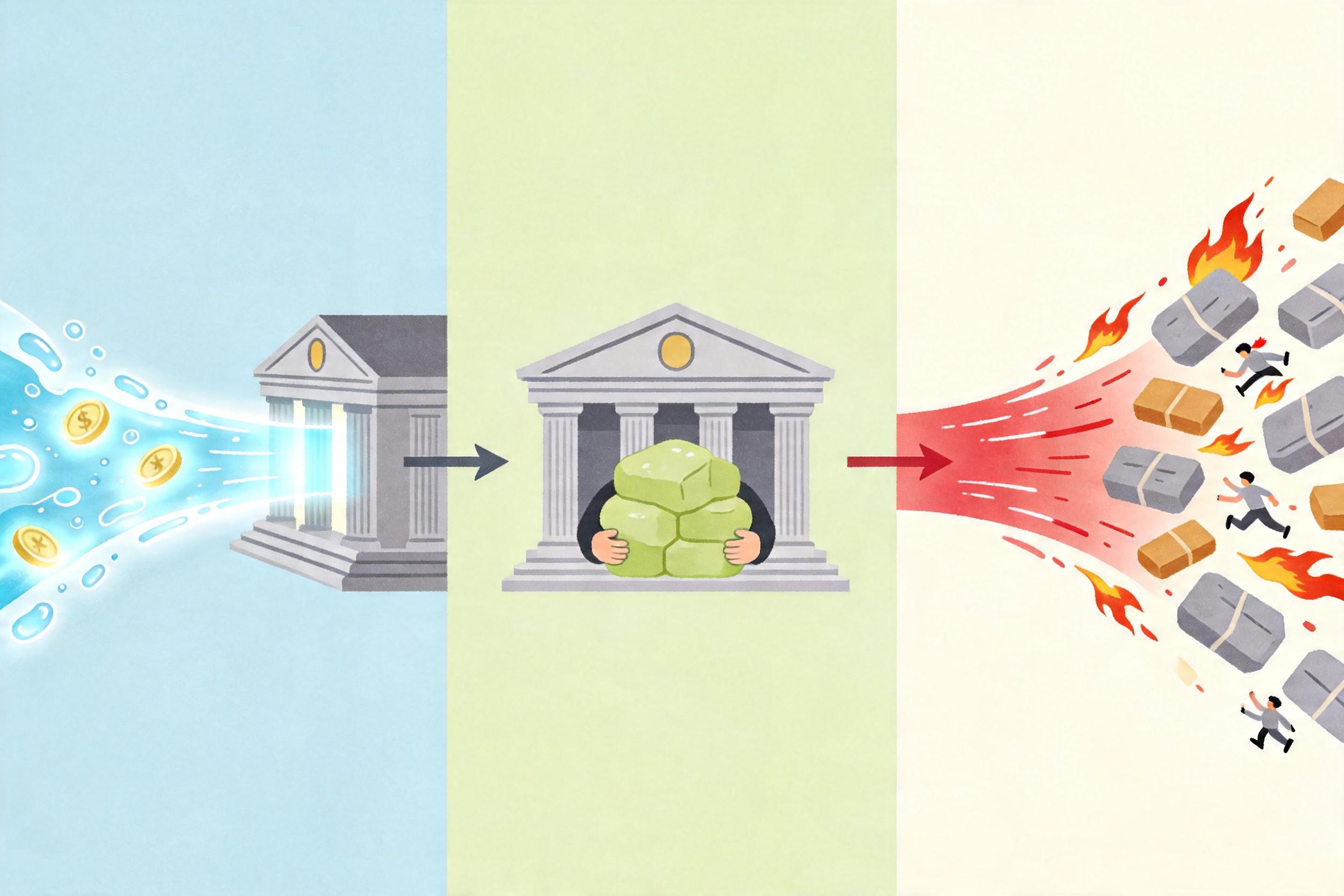

你可以把全球金融体系想象成一座用积木搭起来的摩天大楼:每一块积木是一笔资金,积木之间的黏合剂是“信任”——投资者相信能按时拿回本金和收益,银行相信企业能还债,国家相信自己的债券有人买。

但现在这座大楼里藏着三个致命的结构缺陷:

第一个是杠杆——用1块钱的自有资金,借10块钱甚至更多来投资。就像你用10万首付买了100万的房子,房价涨10%你就赚一倍,但跌10%你就亏光首付。2026年全球非银行金融机构的杠杆率平均达到15倍,部分对冲基金甚至用衍生品把杠杆加到了50倍以上。

第二个是期限错配——用短期借款去买长期资产。比如一家银行用储户的活期存款,给企业放了10年的贷款;或者一只开放式基金,用投资者随时能赎回的份额,买了要持有3年才能变现的私募债。一旦市场风吹草动,储户挤兑、投资者赎回,机构只能低价甩卖长期资产,引发“火灾抛售”。

第三个是**流动性错配**——手里的资产卖不掉,却要应付随时到来的还债需求。2020年疫情期间,美国的高收益债基金遭遇大规模赎回,基金经理一天要卖几十亿的债券,但市场上根本没人买,只能把价格压到面值的60%出手,直接引发了债券市场的流动性危机。

这三个缺陷单独存在时可能只是小问题,但碰到地缘冲突这种外部冲击,就会像多米诺骨牌一样倒下:冲突推高油价→企业成本上升→盈利下滑→债券价格下跌→杠杆机构面临保证金追缴→被迫抛售资产→价格进一步下跌→更多机构爆仓。1998年长期资本管理公司破产、2021年Archegos爆雷,都是这个逻辑的翻版。

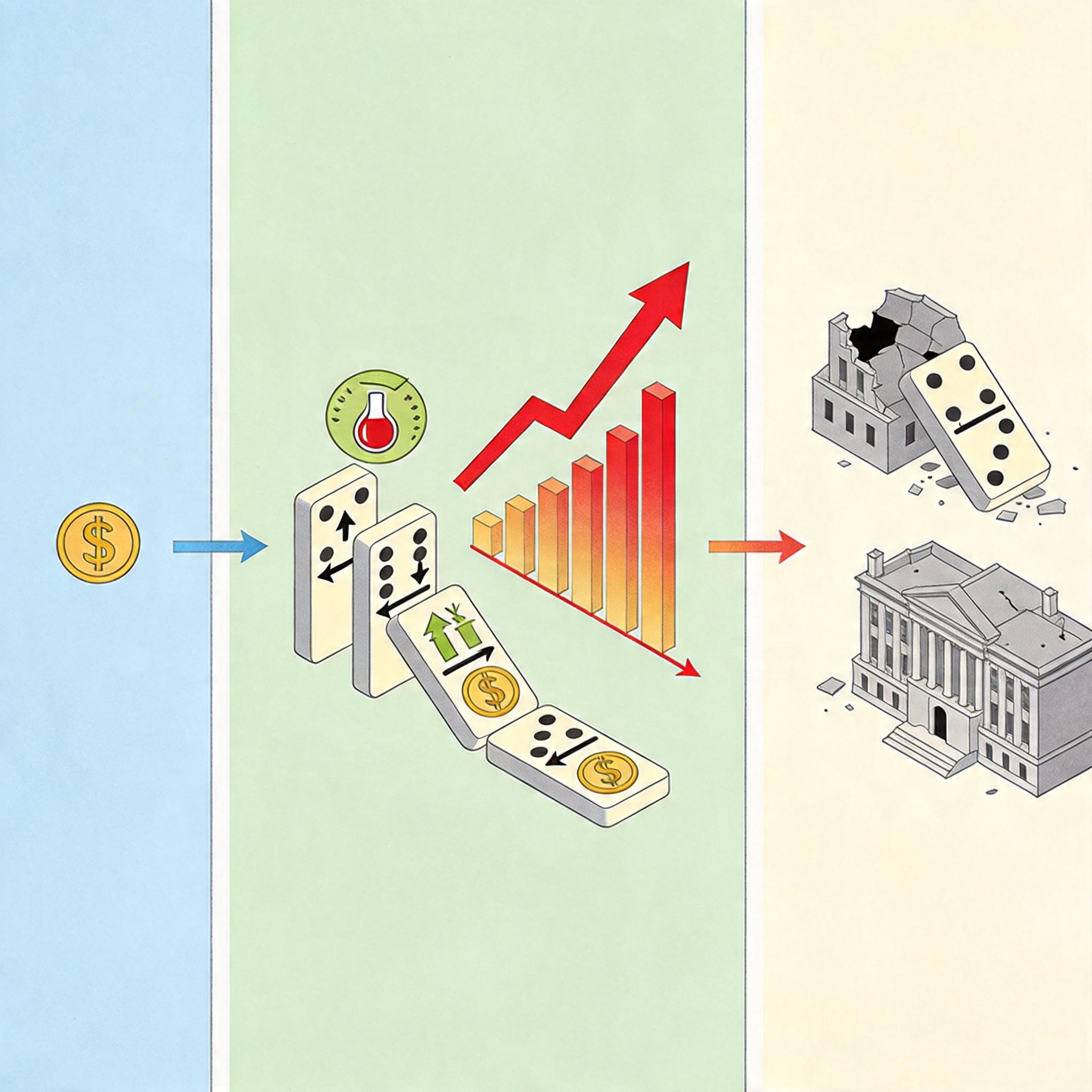

中东冲突对金融体系的冲击,本质上是“外部冲击+内部脆弱性”的共振。IMF的报告里提到了一个关键概念:风险放大效应——当冲突引发的初始冲击,碰到金融体系里的杠杆、错配等脆弱性,就会被放大几倍甚至几十倍。

我们可以拆解这个传导链条:

第一步,冲突推高能源和大宗商品价格,直接增加企业的生产成本,挤压盈利空间。2026年3月以来,全球制造业的原材料成本平均上涨了12%,美国汽车行业的利润率从8%降到了5%。企业盈利下滑,会导致其发行的债券价格下跌,持有这些债券的基金净值下降,投资者开始赎回。

第二步,非银行金融机构的强制抛售引发连锁反应。对冲基金、杠杆ETF和期权卖方是市场里最“脆弱”的群体:他们用高杠杆投资,一旦资产价格下跌到警戒线,就会被经纪人强制平仓。2026年4月的一周里,全球对冲基金的平仓规模达到了2000亿美元,直接导致全球股市下跌8%,债券收益率上涨0.5个百分点。

第三步,新兴市场面临资本外流的压力。新兴市场的跨境投资里,70%以上是由非银行投资者主导的,这些投资者对风险极其敏感——一旦全球风险偏好下降,他们会立刻卖出新兴市场的资产,换回美元。2026年3月以来,新兴市场的资本流出规模已经达到了500亿美元,巴西、南非等国的货币贬值幅度超过了10%,国内利率被迫上调,进一步压制经济增长。

更隐蔽的是,AI领域的投资热潮也在加剧这种脆弱性。过去两年,全球AI领域的投资超过了1万亿美元,其中大部分是通过私募股权和风险投资基金进入的,这些基金的资金来源很多是短期的银行贷款。一旦冲突导致市场风险偏好下降,银行会收紧对这些基金的贷款,AI企业的融资成本会上升,甚至可能出现资金链断裂的情况。

面对这种“风险放大器”,政策制定者和企业都在寻找应对之道,但这条路并不好走。

对监管机构来说,核心是要“拆弹”——降低金融体系的杠杆率,减少期限和流动性错配。IMF建议,要加强对非银行金融机构的监管,要求他们提高透明度,限制杠杆水平;同时,要推动银行和主权债务的“脱钩”,避免银行持有太多本国政府的债券,防止主权债务危机传导到银行体系。

但监管也面临两难:如果现在就收紧监管,可能会导致市场流动性进一步紧张,引发新的危机;如果不收紧,一旦冲突升级,风险可能会更大。2026年4月,美联储已经暂停了加息计划,但同时也表示,如果通胀继续上升,不排除再次加息的可能——这相当于在“控制通胀”和“维护金融稳定”之间走钢丝。

对企业来说,最现实的选择是“供应链多元化”和“现金为王”。日本的跨国企业早在2012年就开始实施“China+1”策略,现在又把生产基地分散到了东南亚、印度和墨西哥;美国的科技企业则在减少对中东能源的依赖,加大对可再生能源的投资。同时,企业也在增加现金储备,2026年全球企业的现金持有量达到了创纪录的5万亿美元,比2025年增加了10%。

但这些措施都有成本:供应链多元化会增加企业的运营成本,现金持有量上升会降低资金的使用效率。对很多中小企业来说,这些措施甚至是“不可能完成的任务”——他们没有足够的资金去分散供应链,也没有能力在市场上融资。

2026年的这场中东冲突,像一把手术刀,划开了全球金融体系光鲜外表下的伤口。我们过去以为的“金融韧性”,其实是建立在低利率、高流动性和稳定的地缘政治环境之上的。一旦这些基础不存在了,那些被掩盖的脆弱性就会立刻暴露出来。

真正的风险,从来不是冲突本身,而是冲突触发的连锁反应。

未来几个月,美国企业的财报会陆续出炉,我们能从中看到冲突对实体经济的真实影响;新兴市场的资本流动数据,会告诉我们全球风险偏好的变化;而监管机构的政策调整,将决定这场危机是会被控制住,还是会演变成一场新的全球金融危机。

或许我们现在应该记住的是:在一个相互关联的全球金融体系里,没有一个地方是安全的——哪怕你远在万里之外,一场中东的冲突,也可能会影响到你下个月的房贷利率,或者你手里股票的价格。