对抗知识焦虑,从看懂这条开始

App 下载

股价暴涨14倍却持续亏损,“EML芯片”估值泡沫何时破?

国产替代|市盈率泡沫|光通信产业|EML芯片|长光华芯|半导体技术|前沿科技

对抗知识焦虑,从看懂这条开始

App 下载国产替代|市盈率泡沫|光通信产业|EML芯片|长光华芯|半导体技术|前沿科技

一家扣非净利润连续亏损的公司,股价在20个月里涨了14倍,市盈率冲破1600倍——这不是资本闹剧,而是当前高端光通信芯片产业最真实的镜像。长光华芯,国内少数能量产EML芯片的厂商,正站在“国产替代”的聚光灯下:一边是原始股东套现超12亿离场,一边是公募基金高位接盘;一边是全球EML产能被锁至2028年的行业狂欢,一边是扣非亏损的业绩冷水。市场到底在赌什么?这颗被称为光通信“卡脖子”核心的EML芯片,真能撑起550亿市值吗?

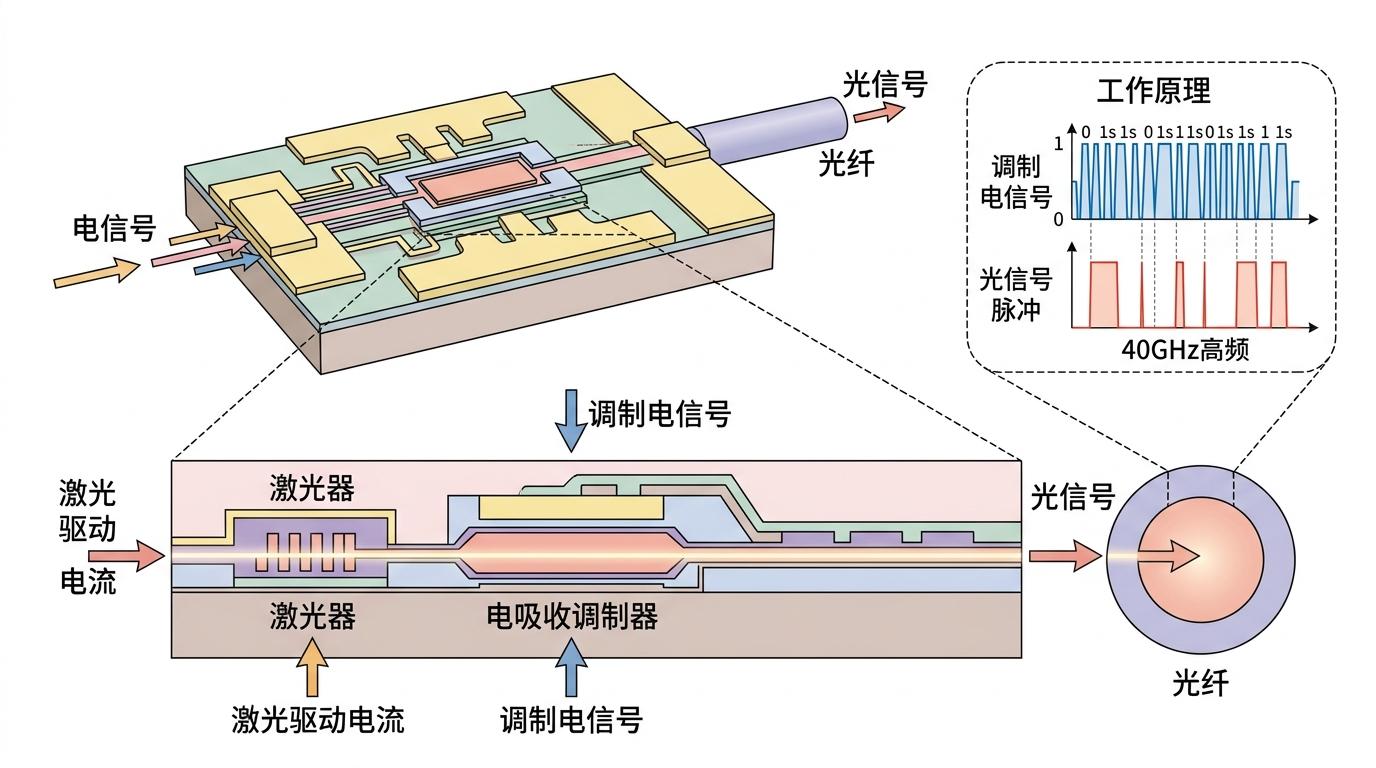

你可以把EML芯片理解为高速光通信的“信号发射器”——它要把电信号转换成能在光纤里跑的光信号,而且得跑够远、够快,不能“掉链子”。和普通激光芯片比,它相当于把“手电筒”和“调光开关”做在了一起:激光器负责发光,电吸收调制器负责把数据编码进光里,这种集成设计能让光信号以40GHz以上的频率高速切换,还能减少信号失真,刚好匹配AI数据中心、5G回传这些长距离高速传输的需求。

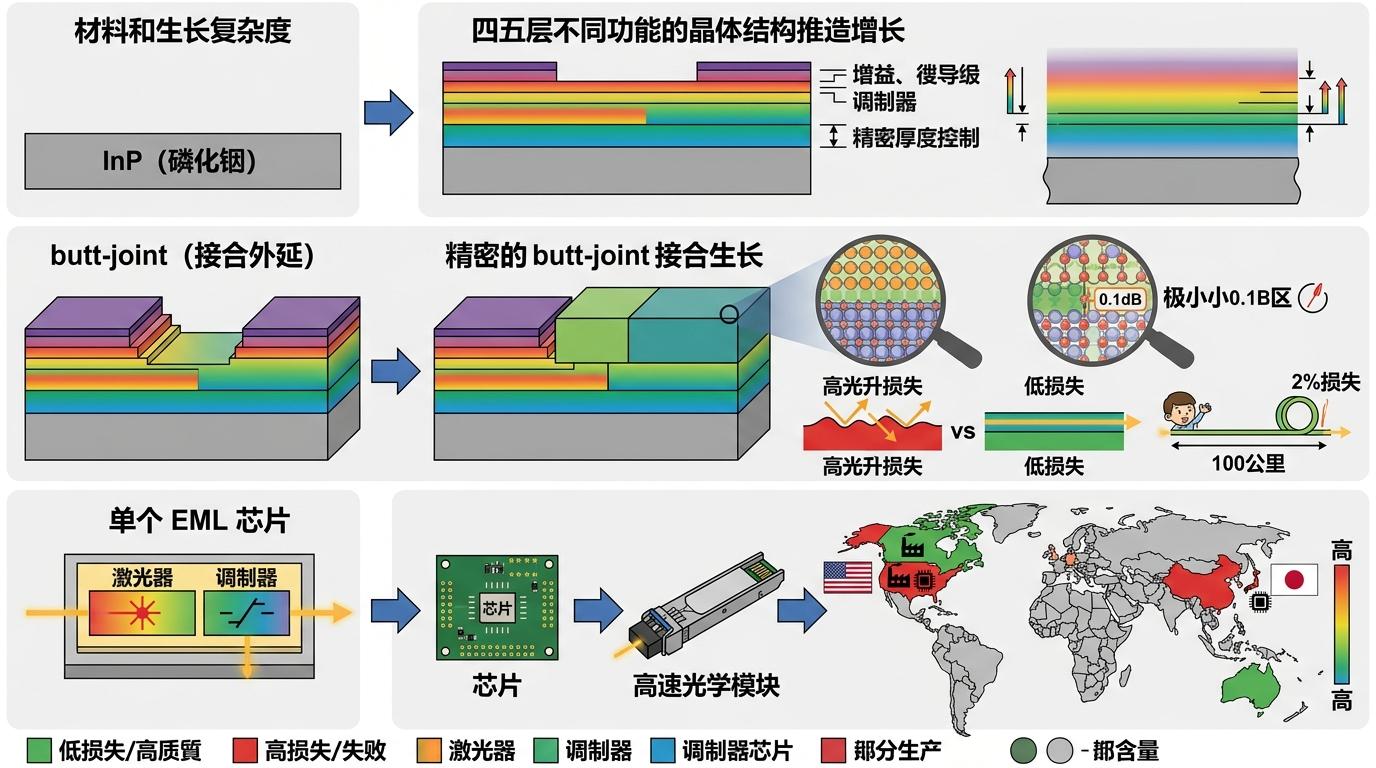

但这颗小芯片的制造难度,是普通激光芯片的3倍以上。它得用InP(磷化铟)材料做基底,要在几微米的空间里精准长出四五层不同功能的晶体结构,还要用butt-joint(接合外延)技术把激光器和调制器无缝粘在一起,光损耗控制在0.1dB以内——相当于光跑100公里,能量只损失2%。这种精度要求,让全球能批量生产高端EML芯片的厂商不超过5家,全被美日企业垄断。

AI算力爆发后,EML芯片的需求直接炸了。2026年全球1.6T光收发器缺口超1000万只,而EML芯片的扩产周期要2到3年,现在全球高端产能已经被NVIDIA、谷歌这些大客户锁到了2028年。就像疫情初期的口罩,谁有产能谁就有定价权,Lumentum这类国际厂商的EML芯片已经涨了30%,还得排队拿货。

扣非净利润,就是把政府补助、投资收益这些“外快”都去掉后,公司主业真正赚的钱。长光华芯2025年营收涨了75%,归母净利润扭亏为盈,但扣非后还是亏了3293万;2026年一季度继续亏1156万——说白了,公司现在还靠“副业”和补贴撑着门面。

这种“量增利不增”是EML芯片扩产初期的通病。芯片制造讲究“良率为王”,长光华芯的EML芯片良率还在爬坡阶段,每生产100颗可能只有30颗能用,剩下的全是成本。而且扩产要建无尘车间、买高端设备,一台MOCVD(金属有机化学气相沉积)设备就要几千万,这些固定成本要靠大量出货才能摊薄。现在公司光通信芯片营收涨了10倍,但成本涨了18倍,毛利率只有12.8%,连覆盖生产成本都难。

但市场的逻辑是“炒预期”。现在全球EML国产化率不足10%,长光华芯是少数能摸到门槛的国产厂商,市场直接把它未来3到5年的增长空间都算进了股价里。就像2010年的宁德时代,那时它还在给ATL打工,谁能想到后来能成动力电池龙头?但问题在于,宁德时代当年已经靠消费电子电池实现了盈利,而长光华芯的主业还在烧钱。更关键的是,EML芯片的技术壁垒比动力电池高得多,美日厂商已经垄断了几十年,国产替代不是靠“砸钱”就能快速突破的。

就在市场赌EML国产替代的时候,另一条技术路线已经悄悄崛起——硅光子技术。如果说EML是“专精特新”的手工定制,硅光子就是“大规模量产”的流水线:它用和CPU一样的CMOS工艺做光芯片,能把激光器、调制器、探测器都集成在硅片上,成本只有EML的三分之一,还能快速扩产。

现在硅光子已经在800G光模块里占到了10%的份额,预计2026年能涨到30%。NVIDIA已经在推基于硅光子的CPO(共封装光学)技术,把光模块和CPU直接焊在一起,能把数据中心的功耗降低50%。对国产厂商来说,硅光子可能是个弯道超车的机会:毕竟我们在CMOS工艺上已经有了一定积累,不用从零开始啃InP材料的硬骨头。

但这也意味着,长光华芯的EML芯片可能刚量产就面临技术迭代的风险。就像当年的CCD摄像头,还没等到国产替代成熟,就被CMOS摄像头抢了市场。现在全球光通信产业链正在经历结构性重组,LPO(线性可插拔光模块)、CPO这些新技术都在挑战传统EML的地位,谁也说不准3年后市场会变成什么样。

当资本把“国产替代”变成一场狂欢,最该冷静的是我们自己。长光华芯的高估值,本质上是市场给国产光通信芯片的“期权”——行权条件是技术突破、产能落地、盈利转正。但期权也可能变成废纸,就像曾经的OLED面板,当国产产能上来时,价格已经跌成了白菜价。

预期是蜜糖,也是枷锁。 对长光华芯来说,接下来的6个月至关重要:二季度扣非能否转正?200G EML芯片能不能批量出货?存货和订单能不能匹配?每一个数据都是对估值的拷问。而对整个国产光通信产业来说,真正的突破从来不是靠股价涨出来的,而是在无尘车间里,一颗一颗把良率提上去,把成本降下来的过程。毕竟,芯片行业的终极逻辑,永远是“用产品说话”。