对抗知识焦虑,从看懂这条开始

App 下载

商业航天板块遇冷,“投入前置、收益后置”模式何解?

亏损扩大|商业航天公司|公募基金|卫星ETF|中国卫星|航空航天工程|前沿科技

对抗知识焦虑,从看懂这条开始

App 下载亏损扩大|商业航天公司|公募基金|卫星ETF|中国卫星|航空航天工程|前沿科技

4月22日,A股商业航天板块的降温来得猝不及防。龙头中国卫星一季报亏损4269万元,亏损幅度同比扩大77.07%,收盘下跌2.6%,盘中最大跌幅超8%。而就在板块阶段性高点,一批公募基金刚刚完成建仓——永赢卫星ETF新进成为第二大流通股东,平安、富国等四家卫星产业ETF也集体跻身前十大流通股东。一边是上市公司亏损扩大,一边是基金高位接盘后净值大幅回撤,这场矛盾的背后,藏着商业航天行业最核心的结构性困境。

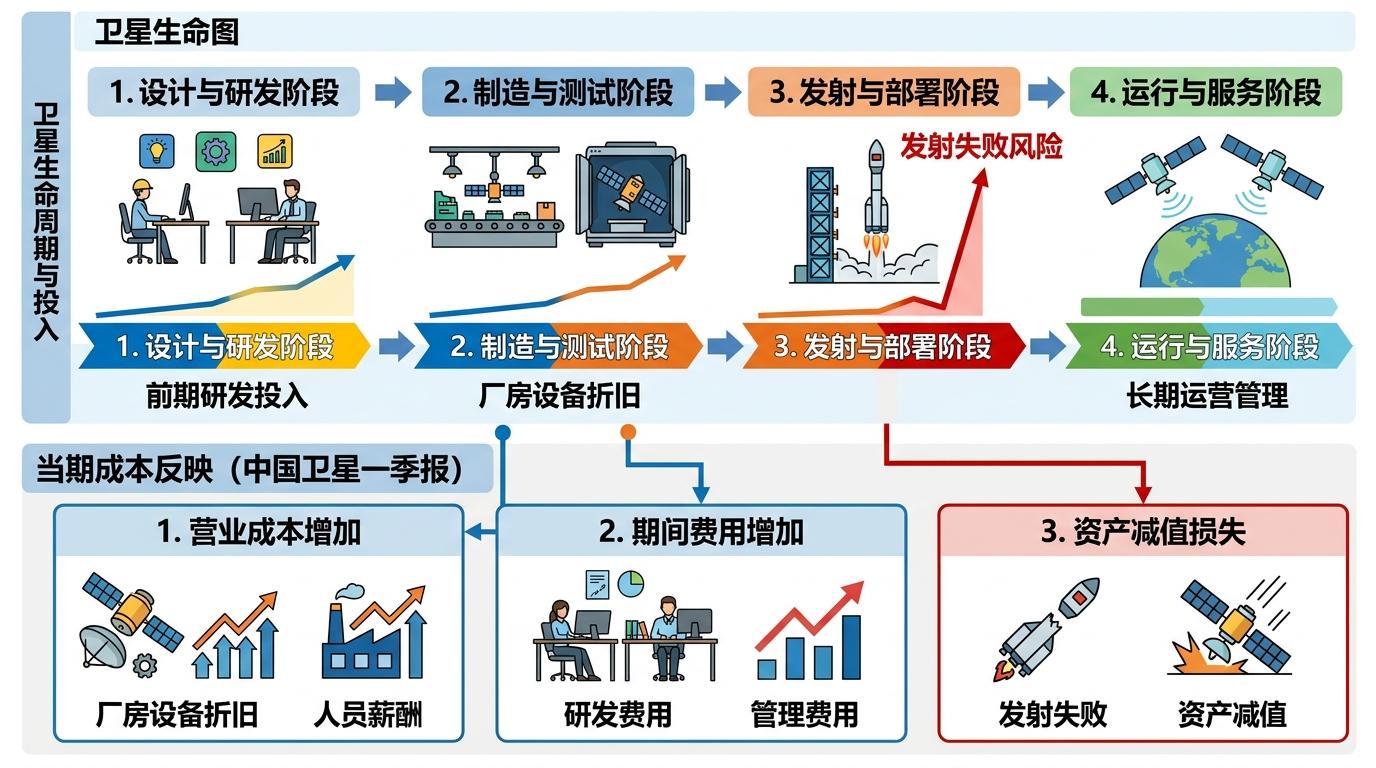

你可以把商业航天公司的账本想象成一家刚开业的连锁餐厅——装修、厨具、食材采购的钱要先花出去,但要等几个月甚至半年才能迎来稳定客流,收回成本。而“投入前置、收益后置”,就是商业航天版的“先付租金后赚钱”。 一颗卫星从设计、制造到发射、运营,周期往往以年为单位,但前期研发投入、厂房设备折旧、甚至发射失败的资产减值,都要立刻算进当期成本。中国卫星的一季报里,营业成本、期间费用、资产减值损失的增加,正是这些前置投入的直接体现。

这种时间差带来的结果,就是“增收不增利”:营收可能因为订单增加而上涨,但利润会被源源不断的前期投入吃掉。更关键的是,目前商业航天的商业化变现路径还没完全走通——卫星上天后,靠通信、遥感数据赚钱的模式还在验证期,真正稳定的现金流还没到来。

基金们在高点集体建仓,并非完全的“盲目跟风”。ETF的运作逻辑是跟踪指数,当板块行情上涨时,投资者申购热情高涨,基金就必须买入成分股来维持跟踪误差。而商业航天板块去年底到今年初的上涨,正是基于低轨卫星批量发射、6G基础设施建设的长期预期。 但问题在于,ETF的资金流动具有“放大器”效应:资金涌入时会推高股价,形成“预期上涨→资金流入→股价再涨”的正循环;可当业绩不及预期,资金开始赎回时,基金又必须抛售股票,反过来加剧板块下跌。永赢卫星ETF一季度亏损28.05亿元,博时中证卫星产业指数A单季度下跌10.86%,就是这种反噬的结果。 更值得注意的是,商业航天的盈利周期和基金的考核周期天生错配:基金要看季度、年度的净值表现,而商业航天的收益可能要等3到5年才能兑现。这种错配,让基金在板块高点的建仓更像是一场“预期博弈”,而非基于盈利的价值投资。

当潮水退去,才知道谁在裸泳。现在的商业航天板块,正从“讲故事”的阶段转向“算账本”的阶段。 中信建投的研报提到,商业航天后续还有密集的催化因素,但中原证券也不得不承认,短期业绩的阵痛难以回避。市场正在筛选真正有实力的公司:那些有真实订单、能控制成本、商业化路径清晰的企业,会逐渐获得资本的持续青睐;而那些只靠概念炒作、没有核心竞争力的公司,可能会被资金抛弃。 其实这种分化在全球商业航天行业已经上演:SpaceX靠可重复使用火箭降低发射成本,Starlink的卫星互联网业务开始实现稳定现金流;而曾经风光的Astra、Virgin Orbit却因盈利困难先后退市。对中国商业航天来说,这既是警示,也是方向——只有把技术突破转化为可盈利的商业模式,才能跳出“投入-亏损-再投入”的循环。

商业航天从来都不是一场短期的投机游戏,而是一场需要耐心的长期竞赛。它的回报不在当下的K线里,而在几年后布满低轨卫星的天空中,在基于卫星网络的6G通信、全球遥感、深空探测里。

“耐得住前置投入,等得到后置收益”,这不仅是商业航天公司的生存法则,也是资本必须学会的一课。毕竟,那些能改变未来的技术,从来都不会在短期内给你完美的账本。