对抗知识焦虑,从看懂这条开始

App 下载

轮胎集体涨价潮背后,

价格上涨|大宗商品|原材料成本|普利司通|轮胎行业|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载价格上涨|大宗商品|原材料成本|普利司通|轮胎行业|商业经济|社会人文

当你最近去汽修店换轮胎时,可能会发现账单悄悄多了几十块——从国际巨头到本土品牌,2026年春的轮胎行业正在经历一场罕见的集体涨价潮。4月中旬,普利司通率先宣布乘用车胎涨价3%-5%,紧接着中策、赛轮等国内头部企业密集跟进,从全钢载重胎到内胎垫带,几乎所有品类都被卷入。消费者的疑问是:不就是橡胶做的轮子,怎么突然涨得这么凶?而背后的答案,藏在一个大多数人从未关注过的行业逻辑里——轮胎的成本结构,从来都不是简单的橡胶加钢丝,而是一条横跨全球大宗商品市场的敏感链条。

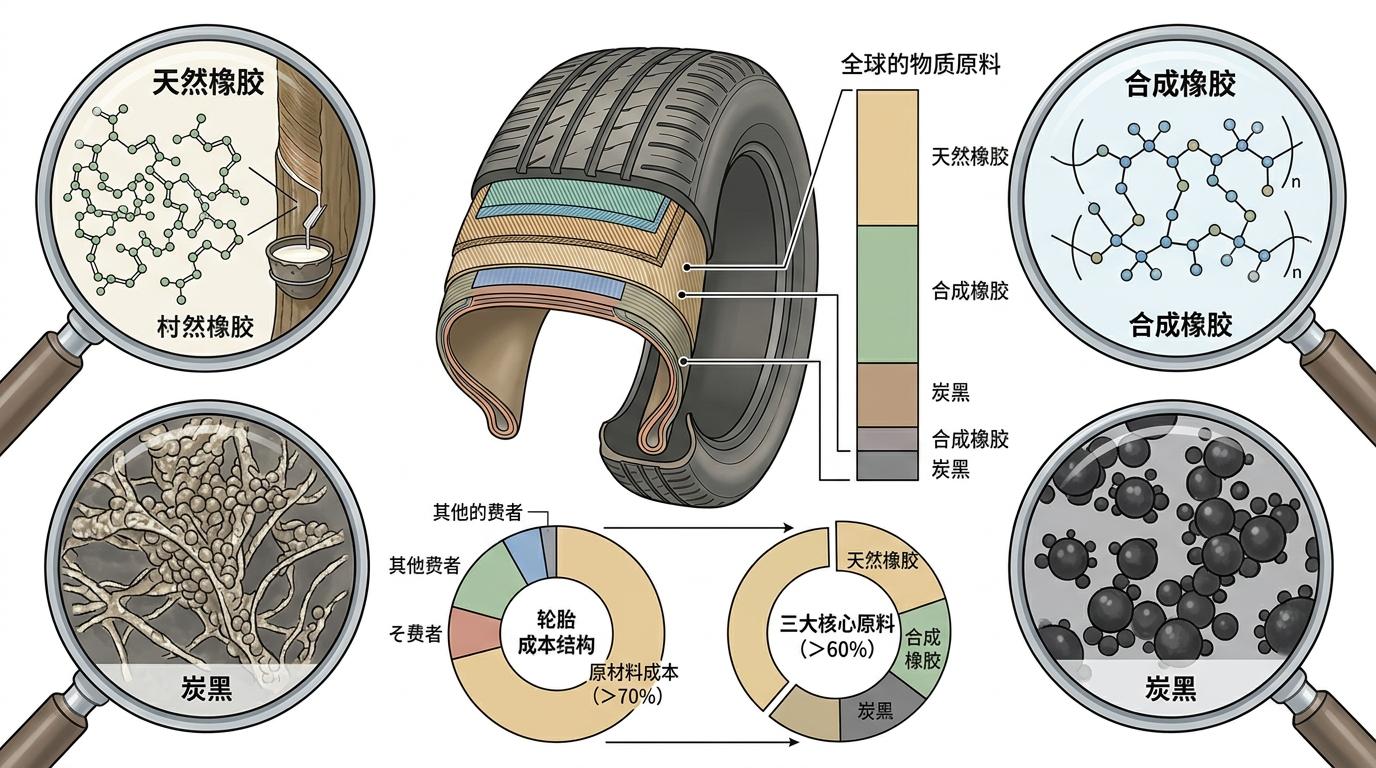

你可以把轮胎想象成一个大宗商品的"集合体"——它的生产成本里,原材料占比超过70%,其中天然橡胶、合成橡胶、炭黑三大核心原料就占了60%以上。这意味着,轮胎企业的利润几乎完全被全球大宗商品的价格波动牵着走。

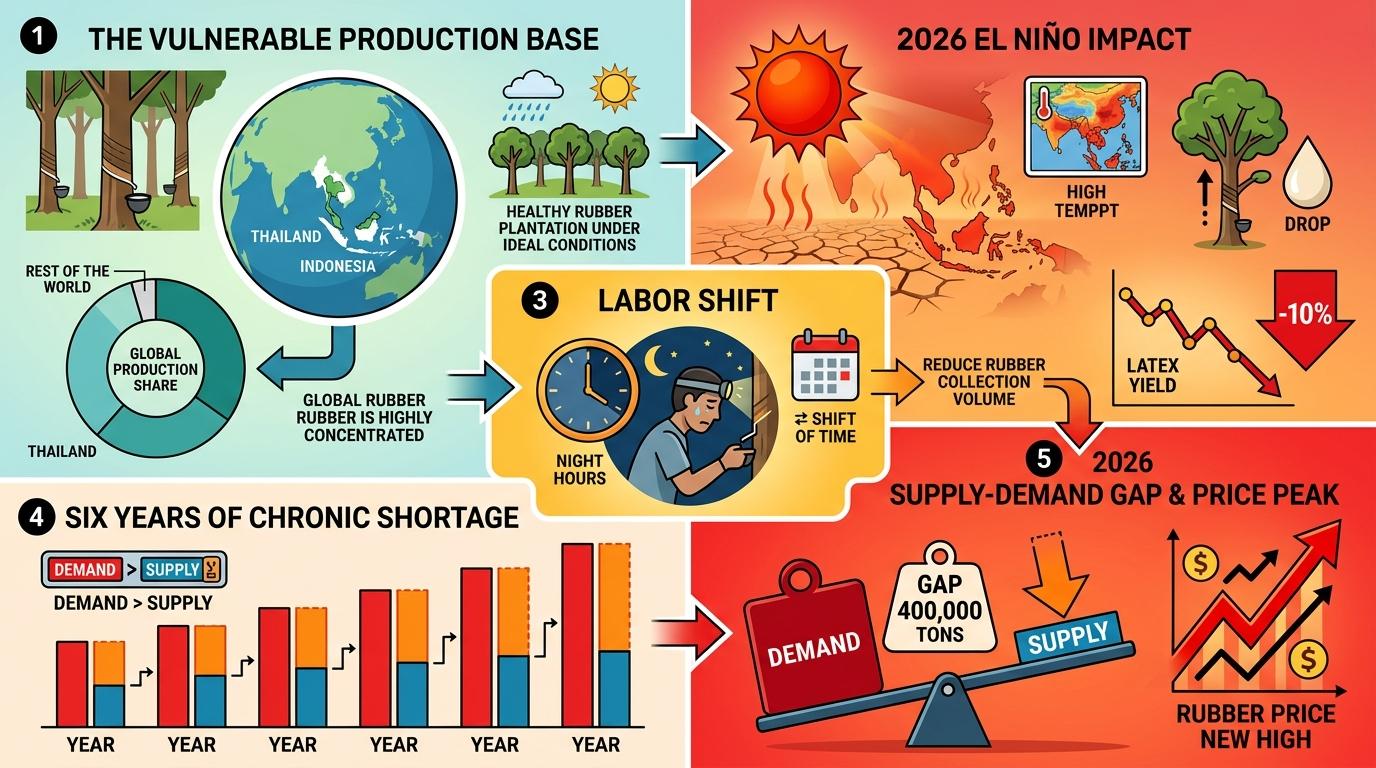

天然橡胶是这个链条里最脆弱的环节。它的生产高度依赖东南亚的气候——泰国、印尼、马来西亚三国贡献了全球90%的产量,一旦遭遇极端天气,供应立刻吃紧。2026年的厄尔尼诺现象让东南亚遭遇罕见高温干旱,橡胶树产胶量下降10%,割胶工人被迫转为夜间作业,产量进一步压缩。同时,全球天然橡胶连续六年供不应求,2026年的供需缺口达到40万吨,直接把价格推到了近六年新高。

而合成橡胶和炭黑,则是能源市场的"晴雨表"。合成橡胶的原料是石油衍生品,价格和国际原油高度绑定——2026年3月中东地缘冲突导致原油价格暴涨50%,直接带动合成橡胶价格上涨20%以上。炭黑的生产原料煤焦油,同样受能源价格影响,全球巨头卡博特一年之内两次提价,涨幅超过25%。这些成本的上涨,像多米诺骨牌一样传导到轮胎生产线上。

轮胎企业的涨价,从来都是一场艰难的博弈。2026年3月,全钢轮胎的平均生产成本涨幅接近7%,但大多数企业的涨价幅度只有1%-5%,连成本涨幅的一半都不到。这背后是轮胎行业长期存在的产能过剩——全球年产能超过30亿条,而需求只有18亿条,产能利用率仅60%。在这样的市场环境下,谁先涨价谁就可能失去市场份额。

国际品牌和本土品牌的涨价策略也截然不同。国际品牌凭借技术和品牌溢价,涨价幅度相对温和,更多依靠产品结构调整来消化成本;而本土品牌则采用差异化涨价,针对利润较高的商用车胎和高端产品提价,对竞争激烈的乘用车胎则谨慎调整。即便是这样,价格传导依然困难——商用车胎因为下游物流行业复苏,成本传导相对顺畅,但乘用车胎因为渠道库存高企,涨价往往需要几个月才能传导到终端市场。

更棘手的是,轮胎企业还面临着贸易政策的额外压力。美国对中国轮胎征收最高150%的反倾销税,欧盟也在收紧环保法规,要求轮胎使用35%以上的再生材料。这些政策进一步推高了生产成本,却没有给企业留下相应的涨价空间。

面对大宗商品波动的不确定性,轮胎企业开始从被动应对转向主动布局。一些龙头企业通过产业链垂直整合来降低风险——比如自建橡胶种植园,或者参股原材料生产企业,锁定部分原材料的供应和价格。赛轮轮胎就在东南亚布局了橡胶种植基地,每年可以获得稳定的天然橡胶供应,减少价格波动的影响。

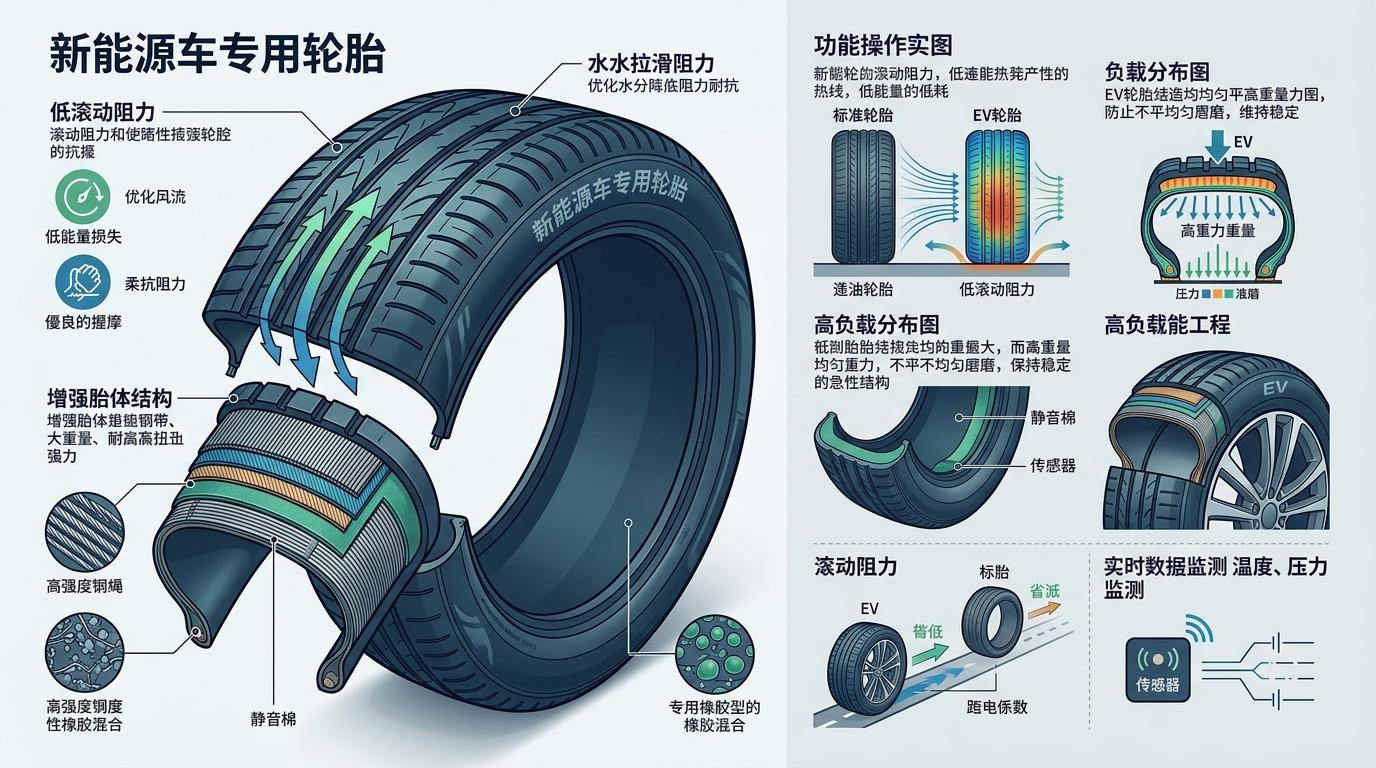

另一条路径是技术创新和产品升级。高端轮胎、智能轮胎和新能源车专用轮胎,正在成为企业争夺定价权的新战场。这些产品的技术含量高,附加值也高,消费者愿意为性能和体验支付溢价。比如,新能源车专用轮胎需要具备低滚阻、高负载的特点,研发难度大,市场竞争相对较小,企业可以获得更高的利润率。

数字化供应链管理也在发挥作用。一些企业开始使用大数据和人工智能来预测原材料价格走势,优化库存管理,降低物流成本。通过智能供应链系统,企业可以把天然橡胶的库存周期从30天延长到60天,在价格低位时提前备货,减少价格上涨带来的损失。

当我们谈论轮胎涨价时,其实我们谈论的是全球大宗商品市场的波动,是气候变化对农业生产的影响,是地缘政治对能源供应的冲击。轮胎这个看似普通的工业品,早已成为全球经济的"敏感神经"。

对于消费者来说,轮胎涨价可能只是账单上的几十块钱,但对于整个行业来说,这是一场关于生存和转型的考验。未来的轮胎行业,不再是单纯的成本竞争,而是价值创造的竞争——谁能掌握核心技术,谁能优化供应链管理,谁就能在大宗商品的波动中站稳脚跟。

大宗商品波动不息,轮胎行业的转型不止。