对抗知识焦虑,从看懂这条开始

App 下载

AI自进化破解量化黑盒:年化27%收益只是开始?

自进化算法|量化金融|阿尔法因子|上海财经大学AIFin Lab|QuantaAlpha团队|商业经济|AI产业应用|社会人文|人工智能

对抗知识焦虑,从看懂这条开始

App 下载自进化算法|量化金融|阿尔法因子|上海财经大学AIFin Lab|QuantaAlpha团队|商业经济|AI产业应用|社会人文|人工智能

在量化金融的冰冷世界里,寻找能持续跑赢市场的“阿尔法因子”(Alpha),无异于一场现代炼金术。几十年来,无数顶尖头脑试图用代码驯服市场的混沌,却始终在两个极端之间挣扎:要么是像传统遗传规划(GP)那样,在黑暗中进行“盲目”的暴力搜索,最终得到一个连自己都无法解释、极易在真实市场中失效的“黑盒”;要么是像新兴的大语言模型(LLM)那样,虽然能像金融学教授一样引经据典,但生成的代码却常常是“语法优美,逻辑混乱”的幻觉,中看不中用。

然而,这场“鱼与熊掌不可兼得”的困局,可能正在被一种全新的物种打破。2026年2月11日,由QuantaAlpha团队联合上海财经大学AIFin Lab等机构发布的一项研究,揭示了一个名为QuantaAlpha的AI框架。它不再是一个简单的代码生成器,而是一个能够自我进化的智能体(Agent)。它不仅在A股市场回测中取得了高达27.75%的年化超额收益,更惊人的是,它挖掘出的因子在未经修改的情况下,直接应用于中证500和美股标普500指数,竟分别创造了160%和137%的四年累计超额收益。这不仅是一次性能上的飞跃,更预示着一场金融研究范式的系统性变革。

QuantaAlpha的革命性之处,在于它将因子挖掘从一次性的“生成-筛选”行为,重塑为一个可追溯、可修正、可积累经验的**“轨迹级进化”**过程。它像一位拥有完整记忆和反思能力的顶尖研究员,而不是一个只会随机试错的机器。

这个进化过程主要通过三大核心机制实现:

轨迹变异(Mutation):当一条研究路径(轨迹)表现不佳时,QuantaAlpha不会粗暴地全盘否定。它的“自我反思”模块会精准诊断出导致性能下降的关键逻辑片段,然后只对这个“病灶”进行局部重构,而保留轨迹中已被验证有效的部分。这就像一位高明的外科医生,只做微创手术,而不是全身换血。

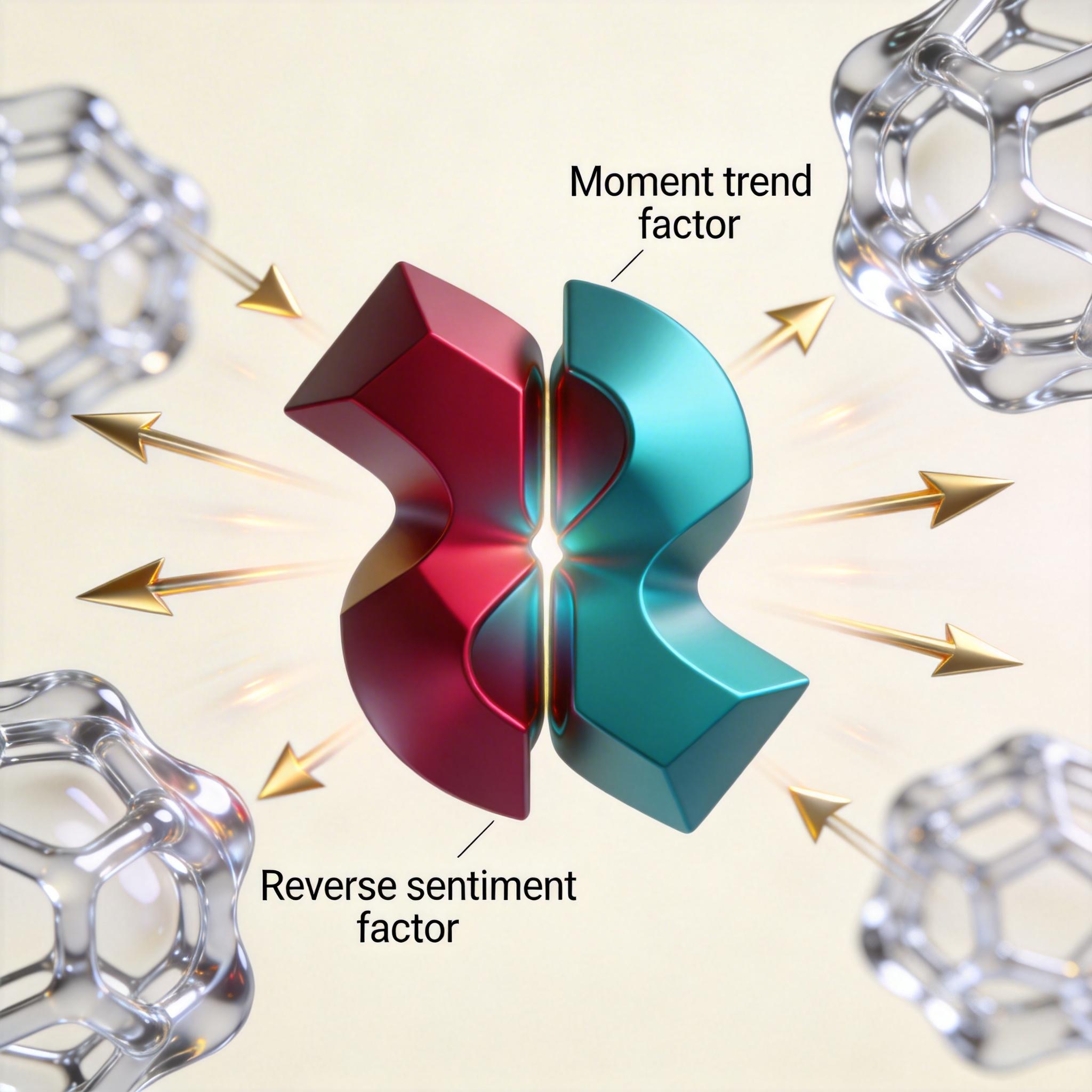

轨迹交叉(Crossover):这是最令人兴奋的一步。如果说变异是“修正错误”,那么交叉就是“融合智慧”。系统会识别不同成功轨迹中的“高光片段”——那些逻辑互补、表现稳定的部分,并将它们进行重组。论文中一个惊艳的案例是,智能体将一个捕捉散户“羊群效应”的逆向因子,与另一个刻画机构“动量趋势”的顺向因子成功融合,创造出一个全新的强力因子。这个新因子能在趋势稳定时跟随机构,在市场剧烈波动时又能利用散户情绪反转,实现了逻辑上的非线性整合。

为了防止AI在进化中“走火入魔”,QuantaAlpha还引入了严格的**结构化约束**。它强制AI在“投资假设—语言描述—符号代码”之间保持逻辑一致,并自动过滤掉那些过于复杂或与现有成果高度冗余的“炫技”式因子,确保每一步进化都走在逻辑自洽、有信息增量的正道上。

纸上谈兵终觉浅。一个量化策略的真正价值,在于它能否穿越市场的惊涛骇浪。2023年的A股市场,经历了一场从小市值风格到主题切换的剧烈动荡,无数基于传统量价逻辑的因子遭遇了“业绩雪崩”。

然而,QuantaAlpha在这次压力测试中展现了惊人的韧性。相比于其他AI模型的信息系数(IC值)大幅回落,它通过挖掘“隔夜跳空”与“集合竞价”等更深层次的微观结构因子,维持了极高的信号强度。这证明它捕捉到的并非特定市场风格下的短期红利,而是更具普适性的市场底层规律。

其强大的普适性在跨市场测试中得到了最终验证。将在沪深300指数上挖掘出的因子“零样本”迁移至完全不同的市场环境——中证500(中小盘风格)和标普500(美股市场),依然取得了惊人的长期超额收益。这表明,QuantaAlpha的进化机制,确实触及了跨越国界与市值的通用市场逻辑。

QuantaAlpha的出现,其意义远不止于提供了一个更强大的因子挖掘工具。它标志着金融研究范式正从“生成式AI”向“智能体科学”(Agentic Science)迈进。

过去,我们希望AI生成可执行的代码;现在,我们看到AI能够参与到假设的形成、失败的诊断、经验的组合中。它不再是一个被动执行指令的工具,而是一个能够与研究员协同进化、在充满噪声的真实世界中持续学习和适应的“研究合伙人”。

当然,这条路并非没有挑战。当AI智能体变得越来越自主,如何确保其决策的最终可解释性?当市场上出现大量同质化的自进化智能体时,是否会引发新的“算法共振”风险,加剧市场波动?这些都是“智能体金融”时代必须面对的开放性问题。

然而,无论如何,一扇通往未来的大门已经打开。我们正见证的,或许不仅仅是量化金融的下一次迭代,更是AI驱动科学发现的全新篇章。在这个新范式中,人类的角色将从繁琐的执行者,转变为智慧的引导者和最终的价值裁判,与不断进化的AI共同探索知识的边界。