对抗知识焦虑,从看懂这条开始

App 下载

英伟达估值折半之谜:拆解「循环融资」与现金回报困局

OpenAI|股息收益率|自由现金流|循环融资|英伟达|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载OpenAI|股息收益率|自由现金流|循环融资|英伟达|商业经济|社会人文

当一家公司占据标普500指数8.3%的权重——超过苹果和微软各自的历史峰值,却只给股东0.02%的股息收益率时,市场的困惑可想而知。这就是当下的英伟达:它是AI时代无可争议的硬件霸主,未来两年的自由现金流预计将超过苹果与微软之和,但市值却比这两家加起来低28%,市盈率更是只有科技七巨头平均水平的一半。

为什么市场会给这家「印钞机」式的公司如此苛刻的估值?答案藏在它和股东、客户之间拧巴的资金关系里。

你可以把英伟达的资金逻辑想象成一个「内部循环的水库」:它把本应分给股东的钱,以投资的名义注入OpenAI、CoreWeave这类生态伙伴,这些公司再用这笔钱采购英伟达的芯片,资金绕一圈又流回英伟达的营收账户。2025年9月,英伟达与OpenAI达成的1000亿美元投资协议就是最典型的案例——英伟达注资支持OpenAI建设数据中心,OpenAI则承诺采购对应规模的GPU。

这种模式并非无中生有。1990年代的电信行业,思科就曾通过向客户提供贷款来推动设备销售,最终催生了行业泡沫。但英伟达的「循环融资」有其特殊性:AI产业的算力需求是真实存在的,OpenAI们的扩张也并非空中楼阁。问题在于,这种闭环会扭曲真实的市场信号——外界很难判断,英伟达的营收增长到底来自真正的市场需求,还是内部资金的自我循环。

更关键的是,这种模式把股东的利益放在了次要位置。2022-2025年,英伟达用47%的自由现金流做股东回报(分红+回购),远低于行业平均的80%,甚至不及自己十年前的水平。在偏好稳定现金流的股权收益基金中,只有16%的产品持有英伟达,而微软的这一比例是57%。

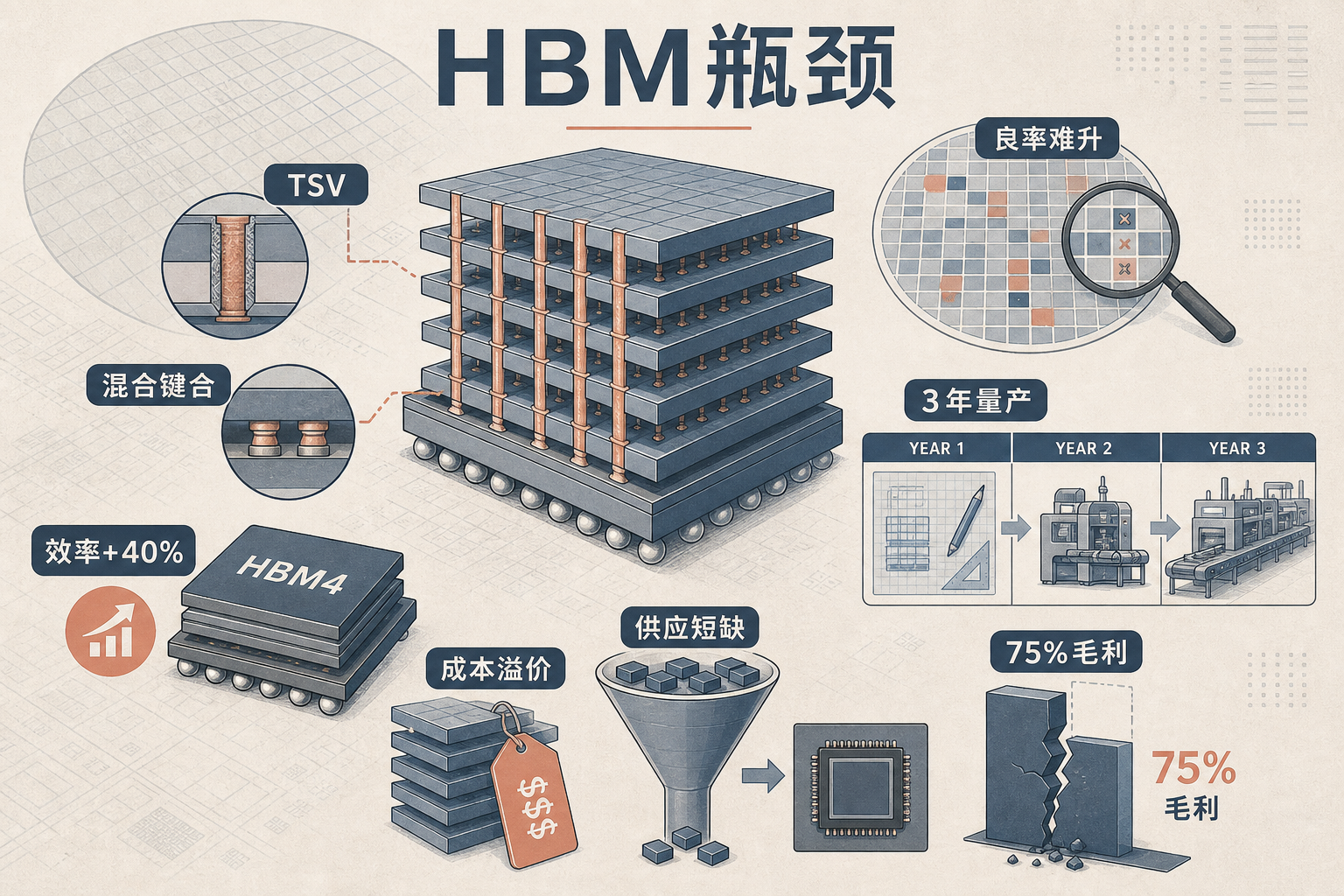

如果说「循环融资」是估值折价的显性原因,那么高带宽内存(HBM)就是悬在英伟达盈利上的达摩克利斯之剑——这是一种把多层DRAM芯片垂直堆叠的内存技术,能为AI芯片提供海量数据的高速传输通道,是训练大模型的必需品。

你可以把HBM理解成AI芯片的「超级快递站」:普通内存是骑电动车送件,HBM就是用直升机编队运输,速度快了几十倍,但成本也贵得惊人。当前HBM的市场几乎被SK海力士、美光和三星三家垄断,英伟达的Blackwell芯片中,HBM的成本占比已经超过三分之一,而下一代Vera Rubin Ultra芯片的HBM占比还会进一步提升。

更棘手的是,HBM的产能扩张极其缓慢。它需要用到硅通孔(TSV)、混合键合等复杂工艺,良率提升难度极大——比如SK海力士的HBM4技术,功耗效率提升了40%,但从研发到量产花了整整3年。这意味着英伟达不仅要为HBM支付溢价,还要面临供应链短缺的风险。一旦HBM的成本涨幅超过芯片售价的涨幅,英伟达维持了多年的75%高毛利率就会被击穿。

市场对英伟达的期待,本质上是希望它在「扩张生态」和「回报股东」之间重新找到平衡。过去十年,英伟达把几乎所有资金都投入到技术研发和生态建设中,这让它抓住了AI爆发的风口,但也让股东们的耐心逐渐耗尽。

现在的信号正在松动。英伟达CEO黄仁勋近期公开表示,愿意考虑提高现金回报,而分析师们普遍把2026年下半年视为政策调整的窗口期。如果英伟达能把自由现金流的股东回报率提升到行业平均的80%,仅回购和分红就能每年增加约200亿美元的资金回流,这不仅能吸引偏好稳定收益的长线资金,还能打消市场对「循环融资」的疑虑——毕竟,真金白银分给股东,总比在生态里转圈更让人放心。

但这里的风险在于,AI产业的烧钱周期还远未结束。英伟达如果把太多资金分给股东,可能会减缓下一代芯片的研发速度,或者错过生态布局的关键节点。毕竟,在技术迭代极快的AI行业,今天的「印钞机」可能明天就被新的技术路线颠覆。

当我们谈论英伟达的估值折价时,其实是在谈论科技公司的成长悖论:当一家公司从「颠覆者」变成「巨头」,市场对它的期待会从「快速扩张」转向「稳定回报」。英伟达的困境,也是所有科技巨头都会面临的考验——如何在持续创新和回馈股东之间,找到那条最窄的平衡木。

「成长的野心,终要落地为股东的信任。」这句话或许能概括英伟达当下的处境。它曾经用技术改变了世界,现在,它需要用更成熟的资本策略,来匹配自己的行业地位。毕竟,市场愿意为未来的潜力买单,但绝不会一直为看不见的回报等待。