对抗知识焦虑,从看懂这条开始

App 下载

立讯精密AI手机传闻背后,“JDM模式”是跳板还是枷锁?

光模块|AI手机|JDM联合开发模式|OpenAI|立讯精密|商业经济|AI产业应用|社会人文|人工智能

对抗知识焦虑,从看懂这条开始

App 下载光模块|AI手机|JDM联合开发模式|OpenAI|立讯精密|商业经济|AI产业应用|社会人文|人工智能

2026年4月的最后一周,A股市场的目光牢牢锁定在一家制造业企业身上:4月27日,立讯精密股价创下72.6元的历史新高,短短28天内涨幅超41%,总市值突破5200亿元。导火索是一份研报——传闻OpenAI将自研AI手机,而立讯是独家系统协同设计与制造商。

这不仅是一则资本市场的热点新闻,更像一面放大镜,照出中国制造业龙头在AI硬件浪潮中的尴尬处境:当所有人都在谈论“摆脱代工厂标签”时,这家企业赖以生存的“JDM联合开发模式”,究竟能帮它冲上浪尖,还是会让它困在旧有路径里?

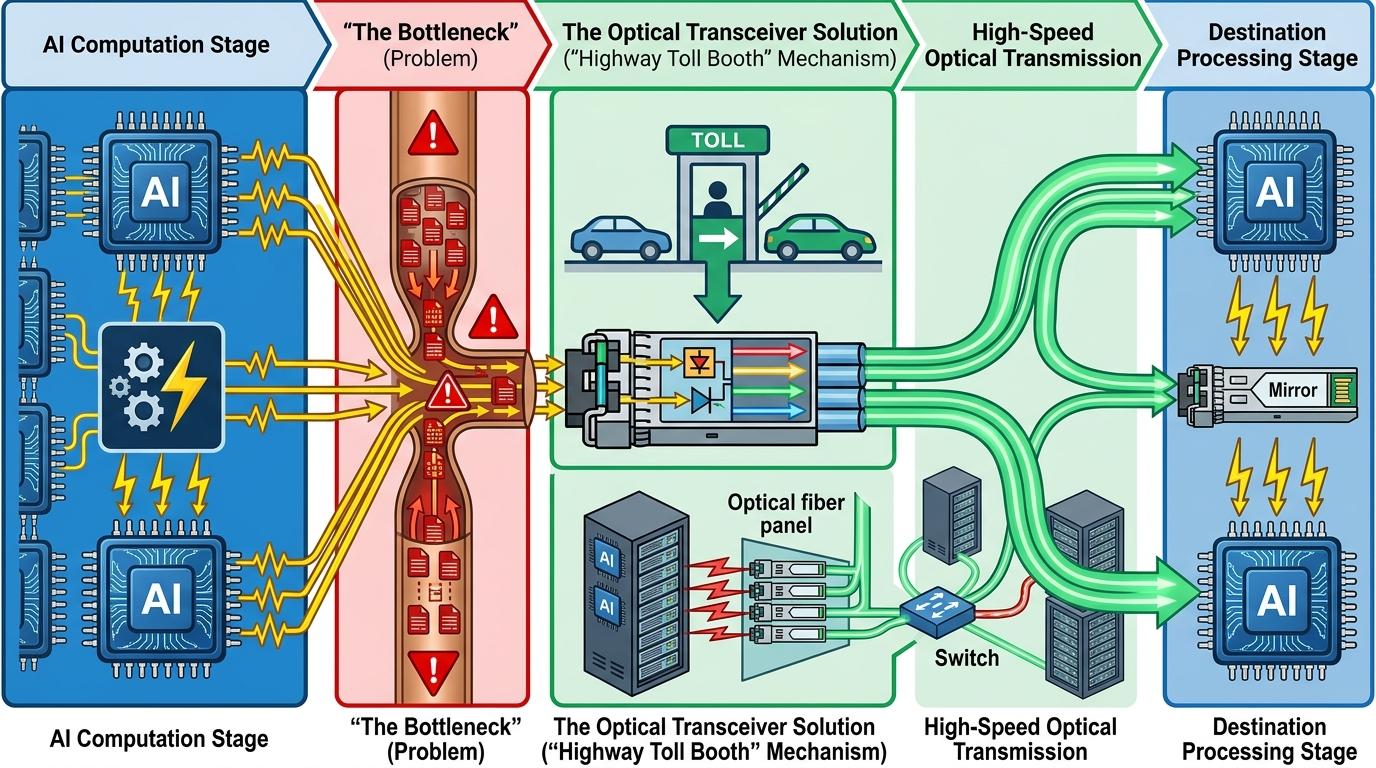

要理解立讯的处境,得先搞懂一个核心部件——光模块。你可以把它看成AI数据中心的“高速收费站”:AI模型训练时产生的海量数据,得先把电信号转换成光信号,通过光纤快速传输,到达目的地后再转成电信号处理。没有它,再强大的AI芯片也会因为数据“堵车”而瘫痪。

随着AI算力需求爆发,光模块正在经历一场速率竞赛:从100G、400G跳到800G,如今1.6T的产品已经在测试阶段。不同速率的光模块,就像乡村小道、高速公路和磁悬浮列车的区别——速率越快,能承载的AI算力就越大。

但光模块的门槛远不止“跑得快”。真正的技术核心在于光芯片、高速信号处理这些上游环节,就像高速公路的“设计图纸”和“核心建材”。而立讯目前的光模块业务,更像是“高速公路的施工方”:它能把各种零件组装成完整的路段,甚至能提供配套的散热、电源管理方案,但设计图纸和核心建材,都掌握在客户或上游厂商手里。2025年,光模块业务在它的营收中占比仅0.1%,还处于技术培育的早期。

立讯为什么会陷入这样的定位?答案藏在它最擅长的“JDM联合开发模式”里。

简单说,JDM就是品牌方和制造商一起设计产品:品牌方提需求、定技术路线,制造商负责把设计变成产品,甚至参与部分细节优化。这种模式的好处很明显:能快速切入高端赛道,比如当年立讯靠JDM打入苹果供应链,从连接器做到整机代工;现在又靠JDM绑定英伟达,切入AI服务器和光模块领域。2025年,它的通讯及数据中心业务营收增长33.81%,毛利率18.4%,远高于消费电子业务。

但硬币的另一面,是难以摆脱的“路径依赖”。和专注光模块研发的厂商比,立讯的毛利率差距刺眼:中际旭创光模块业务毛利率42.61%,新易盛更是高达47.81%。核心原因就在于,JDM模式下,产品定义权和核心技术都掌握在客户手里,立讯的优势只是“精密制造”和“规模化交付”——就像一个顶级厨师,却只能按照别人的菜谱做菜,赚的是“加工费”,而不是“菜谱专利费”。

更现实的问题是,光模块市场的价格正在快速下滑:2024年800G光模块还卖800美元,2026年已经跌到350美元。掌握核心技术的厂商能靠技术迭代对冲降价压力,但立讯这类代工企业,上游原材料成本由客户控制,下游售价跟着市场走,利润空间只会越来越窄。

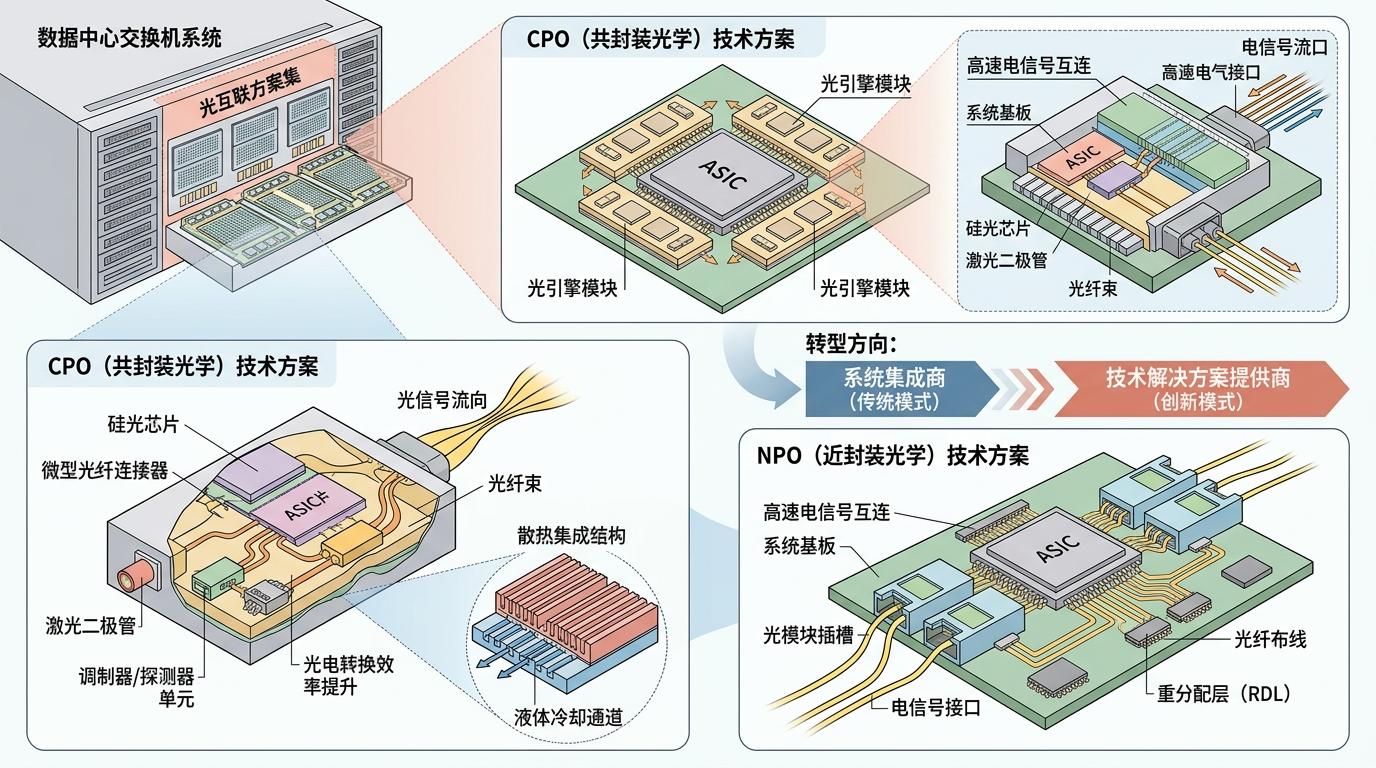

立讯不是没有意识到这个问题。它在OFC展会上展示了XPO交换机级的互连和散热集成方案,还在布局CPO、NPO这些前沿光互联技术。2025年,它的研发投入占营收比例虽然没有公开,但从它在多个高端领域的布局能看出,它想从“系统集成商”向“技术解决方案提供商”转型。

但突围的难度不小。一方面,核心技术的积累需要时间和巨额投入:光芯片的研发,不是靠买设备就能解决的,需要长期的技术沉淀和人才储备。另一方面,客户不会轻易放弃对产品定义权的控制——英伟达和苹果这类巨头,需要的是能高效执行自己需求的制造商,而不是能和自己分庭抗礼的技术伙伴。

更重要的是,立讯的“大客户依赖”根深蒂固:2025年,第一大客户的营收占比仍高达56.68%,材料成本占营业成本的85%左右,上下游的话语权都被客户牢牢攥住。这种情况下,转型就像在钢丝上走路:既要维持和大客户的关系,又要偷偷练出自己的“独门绝技”。

当市场为立讯的AI手机传闻欢呼时,其实是在为中国制造业的“转型梦”买单。我们希望看到的,不是又一个能组装出高端产品的代工厂,而是一个能自己定义产品、掌握核心技术的企业。

“代工不是原罪,但依赖代工是陷阱。”立讯的故事,也是很多中国制造业龙头的缩影:它们靠精密制造能力打下了江山,但在AI硬件的新赛道里,只有跳出“赚加工费”的舒适区,真正掌握技术话语权,才能从“跟跑者”变成“领跑者”。

至于OpenAI的AI手机传闻是否成真,其实已经不是最重要的了。立讯接下来的每一步研发投入,每一次技术突破,才是决定它能否摆脱“代工厂”标签的关键。