对抗知识焦虑,从看懂这条开始

App 下载

中国商业航天:从追赶到并跑的产能攻坚战

民营火箭企业|产能瓶颈|SpaceX星链|液氧甲烷火箭|卫星超级工厂|航天探索|天文宇宙

对抗知识焦虑,从看懂这条开始

App 下载民营火箭企业|产能瓶颈|SpaceX星链|液氧甲烷火箭|卫星超级工厂|航天探索|天文宇宙

2026年春,海南文昌的卫星超级工厂里,一条年产千颗卫星的流水线正在调试——而几百公里外的发射场上,民营火箭企业的工程师们正盯着倒计时屏幕,等待国内首款可回收液氧甲烷火箭的首飞。此时SpaceX的星链已经突破10000颗在轨卫星,估值直指1.75万亿美元;而中国的两大国家级星座,正以每年数千颗的需求倒逼供应链提速。曾经靠定制化攒出来的卫星,现在要像造汽车一样批量下线;曾经打一次就报废的火箭,现在要像飞机一样反复起降。这场从实验室到流水线的转型,背后是万亿级太空市场的诱惑,更是一场与时间赛跑的产能决战。

你可能想不到,中国现在能造的卫星,比能打上去的多了近20倍。截至2026年,全国55家卫星制造工厂的年产能已达7360颗,但2025年实际发射的卫星仅371颗——相当于10个工厂里9个都在闲置。这不是真的产能过剩,而是发射能力拖了后腿。

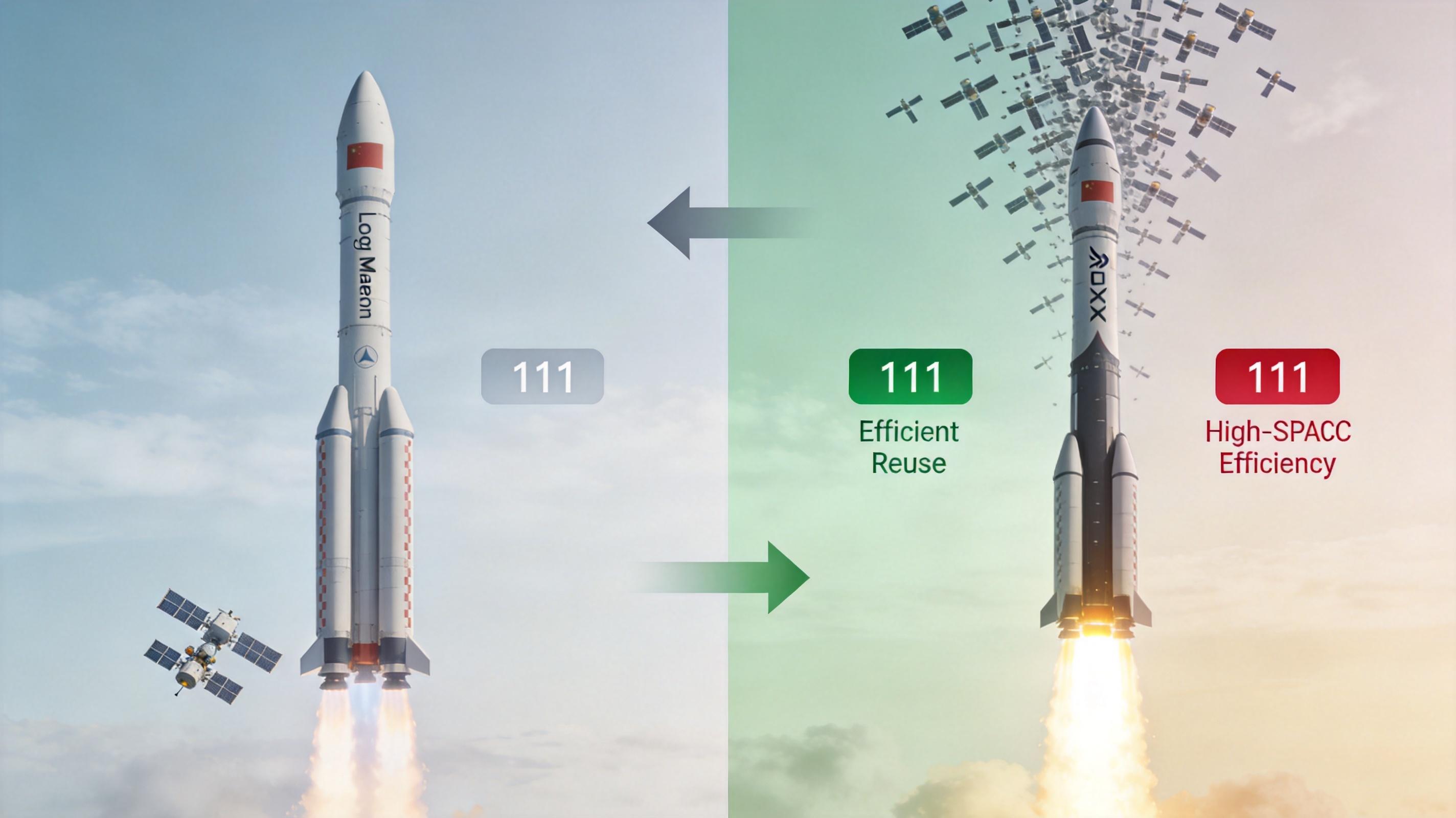

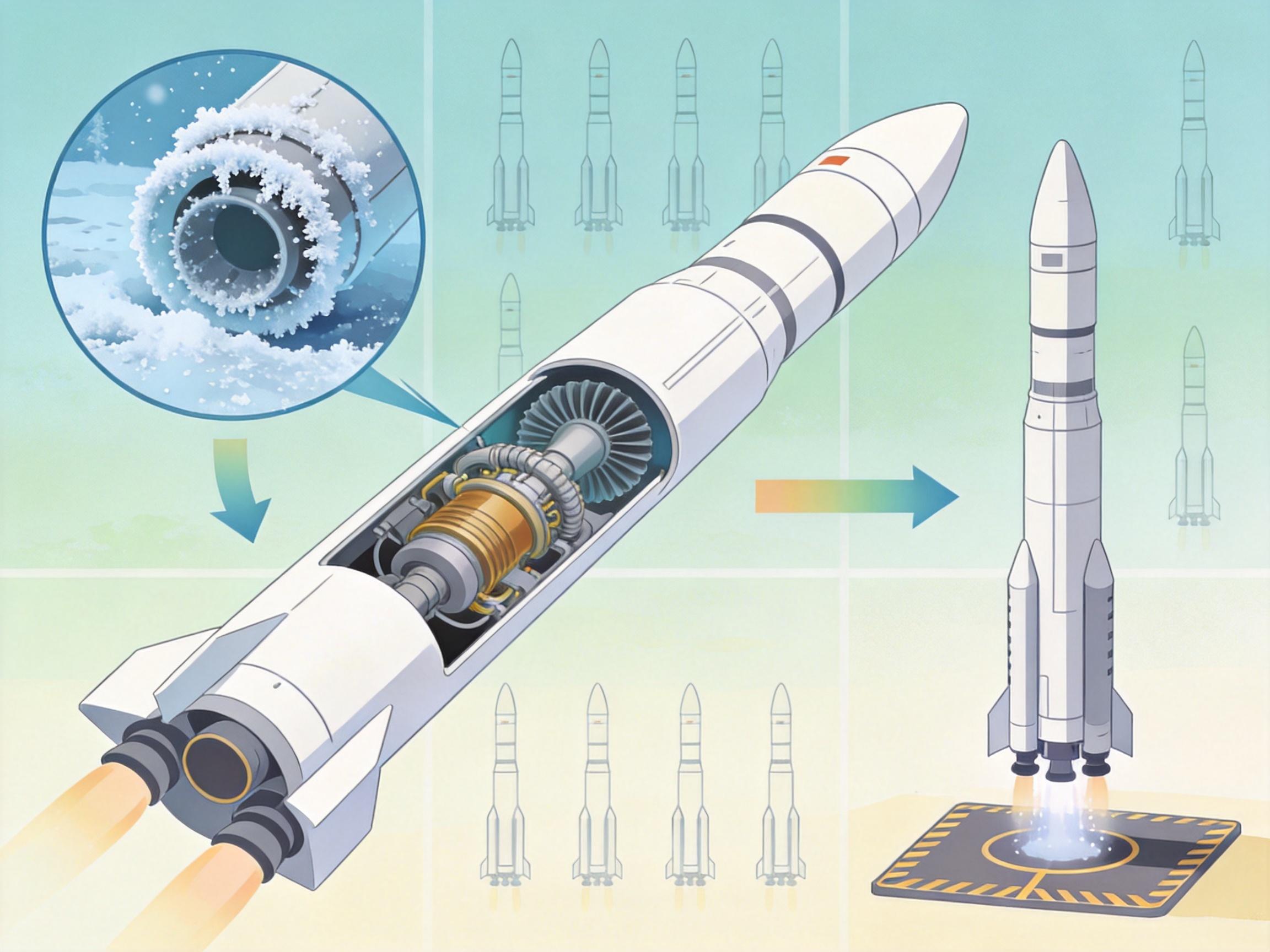

长征系列火箭仍以一次性为主,主力型号长征六号改单次最多送36颗卫星上天,要满足两大星座年均4000颗的入轨需求,得连发111次,这已经超过了2025年中国全年的发射总数。更关键的是成本:国内商业发射每公斤要5万到10万元,是SpaceX高复用场景下的5到10倍。

2026年成了破局的关键年。蓝箭航天、星河动力等民营团队的10余款可回收火箭密集排期首飞,目标是把单位入轨成本压到1万元以内。原理说起来简单——就像让火箭发射后自己飞回指定地点,重复使用一级助推器就能砍掉60%的发射成本,但实际要解决的是-183℃液氧环境下的涡轮泵稳定运行、精准悬停着陆等一系列难题。

发射只是冰山一角,卫星本身才是成本的大头——占整个星座成本的55%到65%。通信卫星里,相控阵天线和星间激光链路这俩部件就占了28%的成本,而千帆星座15000颗卫星,光星间激光终端就需要3到4.5万套。

你可以把相控阵天线想象成一群能集体转身的小天线,不用机械转动就能快速切换信号方向,比传统天线灵活得多,但以前都是定制款,一套成本能顶一辆豪车。现在要把它的成本从80-150万元压到15-30万元,只能靠批量生产。上海格思航天的二期工厂已经在按流水线模式布局,把卫星平台成本占比从50%砍到20%,单星成本控制在千万级。

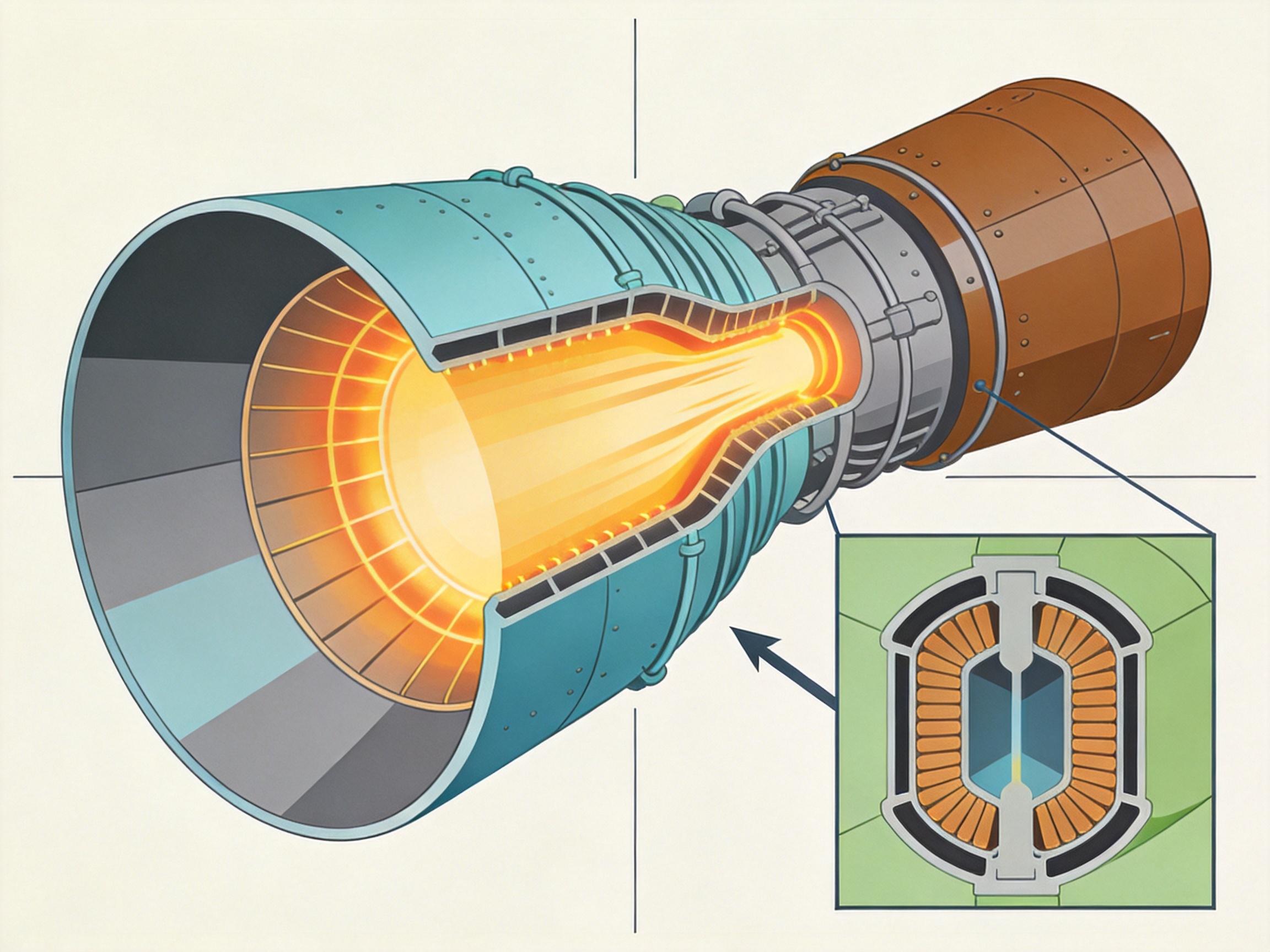

更值得关注的是,中国商业航天的国产化已经走过了“有无之争”,但高端芯片、推力室等核心部件仍依赖进口。比如火箭发动机的推力室,要在极端高温高压下工作,国产化壁垒极高,占整机成本的25%-35%,这部分的突破才是真正掌握定价权的关键。

2026年一季度,80.2亿元的融资额同比暴涨4.6倍,国资机构占了近一半,成了压舱石。但资本的热情里藏着冷静:以前靠“太空梦”就能融资,现在得拿出可落地的盈利模式。

中国星网、上海垣信等“链主”企业开始锁定长期产能,拉着供应商一起搞联合研发——就像汽车厂商绑定零部件厂,用大规模订单换成本下降。当卫星年产量突破300到500颗,元器件批量采购成本就能降40%到60%,这才是星座经济可行的基础。

但行业也藏着隐忧:多数企业还没盈利,依赖输血生存;手机直连卫星、太空算力等热门应用还在技术验证阶段,真正的商业需求还没爆发。现在的投资更像是提前占位,赌的是未来5到10年低轨星座、在轨服务等赛道的爆发。

当海南的卫星超级工厂开始批量下线卫星,当民营火箭的回收试验一次次启动,中国商业航天正在告别“造得出”的阶段,迈向“赚得到”的新战场。它不再只是大国竞争的符号,而是要走进普通人的生活——比如未来你在深山里也能靠卫星上网,远洋渔船能实时传输渔情数据。

产能攻坚战的背后,是一场从航天工程到航天产业的思维革命:以前是不惜代价完成任务,现在是精打细算实现盈利。太空不是实验室,而是要讲投入产出的市场。这场转型的快慢,将决定中国在万亿级太空经济里,是跟跑者,还是规则制定者。