对抗知识焦虑,从看懂这条开始

App 下载

郑淑良家族跻身中国富豪前十,解码电解铝“产能天花板”逻辑

工信部通知|产能天花板|电解铝产能|中国宏桥|郑淑良家族|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载工信部通知|产能天花板|电解铝产能|中国宏桥|郑淑良家族|商业经济|社会人文

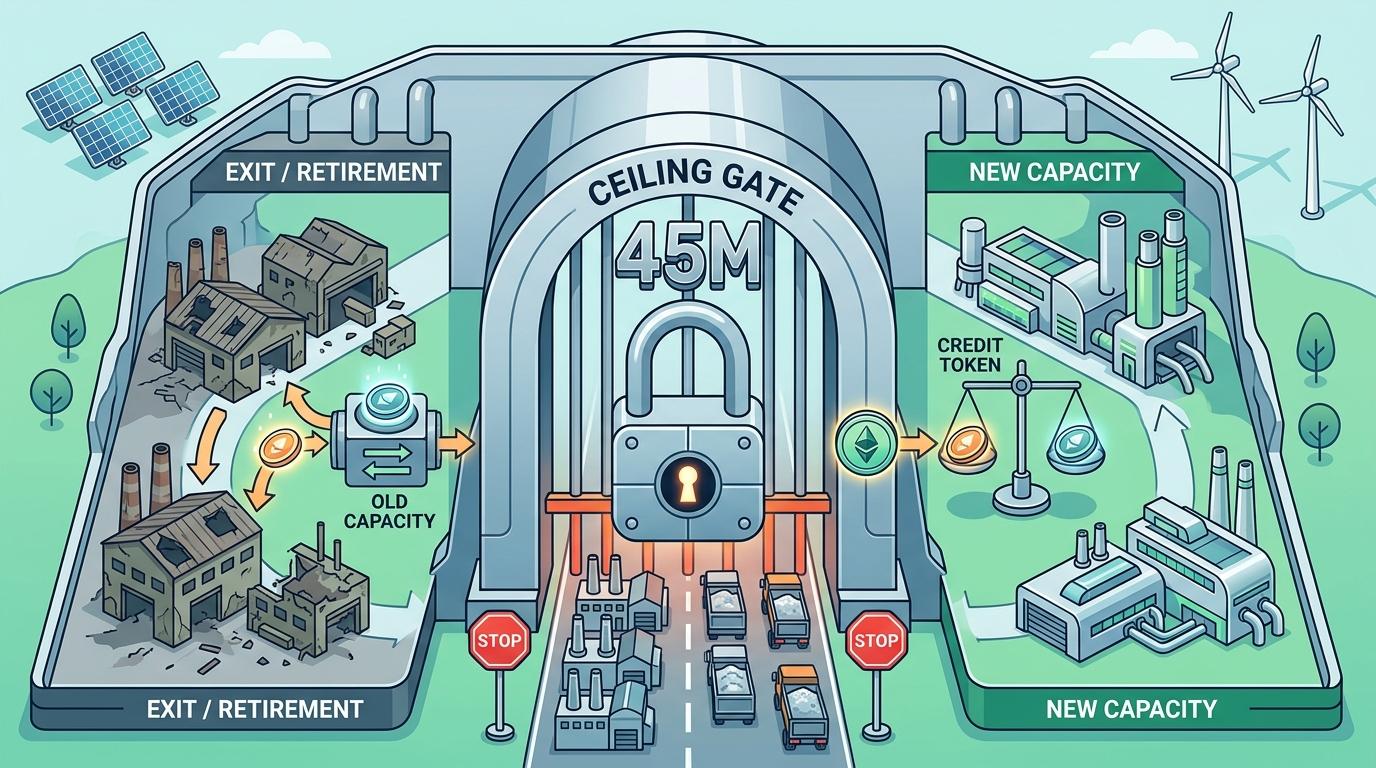

2026年福布斯全球亿万富豪榜上,80岁的郑淑良家族以332亿美元首次跻身中国前十,财富全部来自中国宏桥——这家全球第二大铝生产商。很少有人注意到,支撑这笔巨额财富的,是一道看不见的“产能天花板”:中国电解铝总产能被牢牢锁定在4500万吨,2025年实际产量已达4501.6万吨,刚好触顶。为什么一个产能上限能催生百亿级财富?这背后藏着中国铝产业最核心的生存逻辑。

你可以把电解铝的“产能天花板”理解成一张发完就不再增发的门票——工信部2018年的一纸通知,把全国总产能锁定在4500万吨,新增产能必须以淘汰旧产能为前提,彻底终结了过去“谁能建谁就能赚”的扩张时代。

2025年中国电解铝产量刚好踩线4501.6万吨,意味着国内供应已到极限。而另一边,新能源汽车、光伏、数据中心的需求还在猛涨:2025年新能源汽车用铝型材产量同比增28.6%,北美数据中心建设导致当地铝产能因电力不足骤降,中国宏桥对北美出口收入同比暴涨247%。供需缺口只能靠进口填补,2025年中国电解铝进口量同比增18.8%,铝价也一路冲高到26000元/吨的历史高位。 这直接把“有产能”变成了“躺赚钱”的硬通货:前十铝企手握超七成产能,中国宏桥靠646万吨产能,2025年赚了226亿元;山东滨州靠全球最大的铝产业集群,2024年营收突破4711亿元,当地经济半壁江山都靠它撑着。

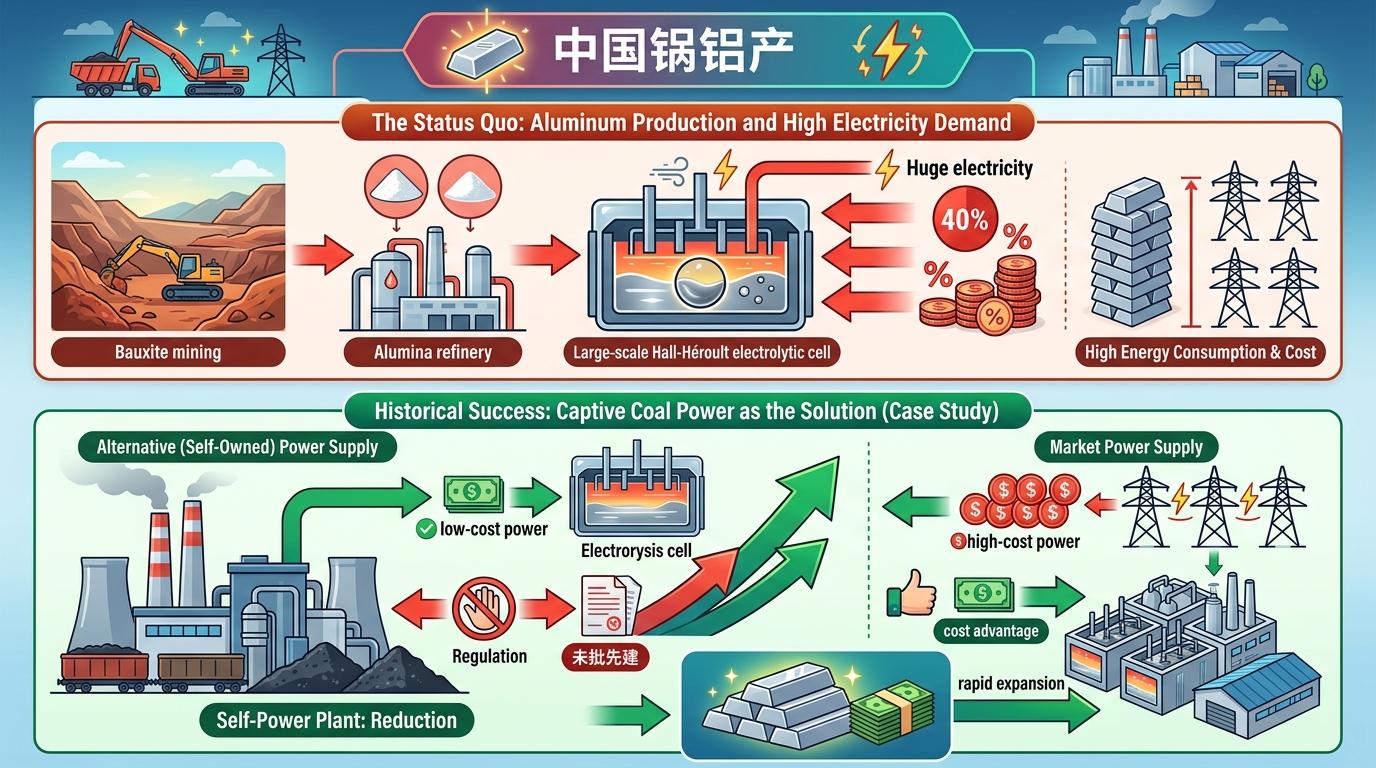

电解铝是名副其实的“电老虎”——生产1吨铝要耗13000-15000度电,电力成本占总成本的40%以上。过去中国铝企的生存密码,是自备煤电厂带来的低价电:以中国宏桥的前身魏桥集团为例,靠自建电厂把电价压到市场价的一半,支撑起了疯狂扩张,哪怕“未批先建”被监管点名也挡不住。

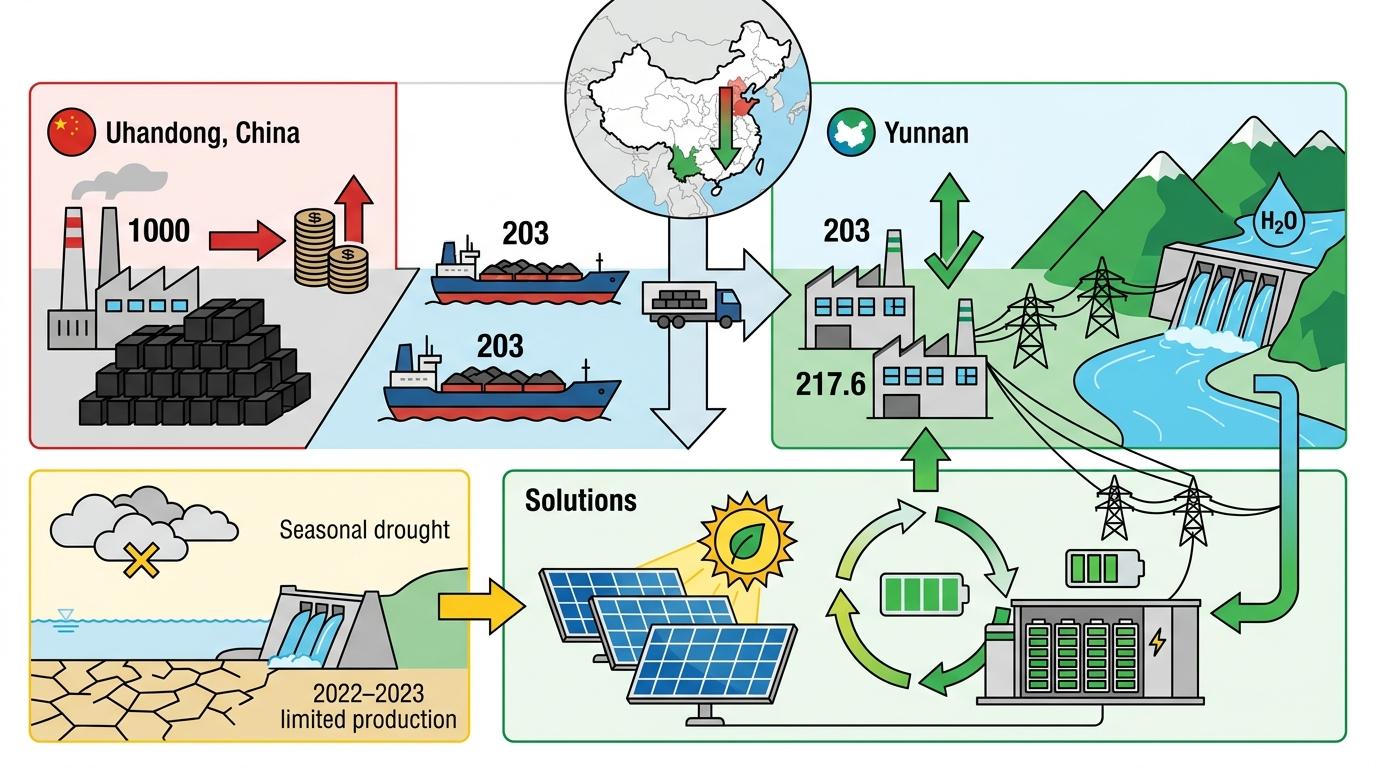

但现在,这扇门正在被关上。一方面是碳减排压力:山东要求2026年电解铝绿电消纳比例不低于28.3%,煤电不仅碳排放高,还面临煤炭消费压减指标;另一方面是新能源的替代:云南等西南省份的水电价格能低到0.25元/度,比煤电还便宜,且碳排放仅为煤电的1/6。 于是一场产能大迁移正在发生:中国宏桥把203万吨产能从山东搬到云南,2025年云南基地已投产217.6万吨,直接帮滨州压减了1000万吨煤炭消耗。但这并非没有风险——云南水电受季节性干旱影响,2022-2023年曾因缺水被迫限产,铝企不得不开始布局储能、光伏等配套设施,为的就是把“靠天吃饭”的水电变成稳定的绿电供应。

中东地缘冲突给全球铝供应链撕开了一道口子:霍尔木兹海峡航运受阻,中东铝产能占全球9%的供应陷入停滞,欧洲20%的铝进口来源被切断。而中国铝企反而成了受益者——不仅国内产能稳定,还能靠绿电转型拿到“绿色铝”的通行证。 欧盟2026年起实施的碳边境调节机制(CBAM),对进口铝征收碳关税,这意味着高碳排放的铝产品将失去价格优势。中国宏桥这类已经完成绿电转型的企业,反而能凭借低碳铝在国际市场拿到溢价。2025年中国宏桥对北美出口暴涨,正是因为当地数据中心需要大量低碳铝来降低整体碳排放。 但挑战也同样存在:美国试图通过“友岸外包”重建本土铝供应链,印尼等国也在加快铝产业链升级,试图从矿产出口国变成深加工基地。中国铝企的优势,不仅是产能规模,更是全产业链的协同能力——从铝土矿开采到电解铝再到深加工的“一条龙”模式,能把成本压到最低,这是其他国家短期内难以复制的。

当电解铝的产能天花板被焊死,中国铝产业的竞争早已不是“谁能建更多”,而是“谁能把现有产能用得更聪明”。从靠煤电低价扩张,到抢滩绿电基地,再到布局全球低碳市场,郑淑良家族的财富暴涨,不过是中国铝产业转型的一个缩影。 “产能定上限,转型定未来”——这句话或许能概括中国铝产业的当下:天花板之下,没有捷径可走,唯有靠技术、靠绿电、靠产业链协同,才能在存量博弈中拿到未来的门票。毕竟,当全球都在向低碳转型,谁先把“黑铝”变成“绿铝”,谁就握住了下一个十年的财富密码。