15 小时前

15 小时前

当沈阳的黄金直播间正在给辽宁消费者发货时,一笔笔销售收入却被算到了西藏的空壳公司头上——辽宁潮尊珠宝靠这招,把本该在沈阳缴纳的2197万元消费税直接“蒸发”了。2026年4月,税务总局一次性曝光6起黄金珠宝逃税案,涉案金额从数百万到数千万不等,手法从个人账户收款到跨区域转移收入,几乎覆盖了行业逃税的所有典型路径。这些案例的集中披露,恰好撞上了消费税改革的关键节点:原本在生产端征收的税,正逐步移到零售端。为什么黄金珠宝行业成了逃税重灾区?征收环节后移,又能真正堵住这些漏洞吗?

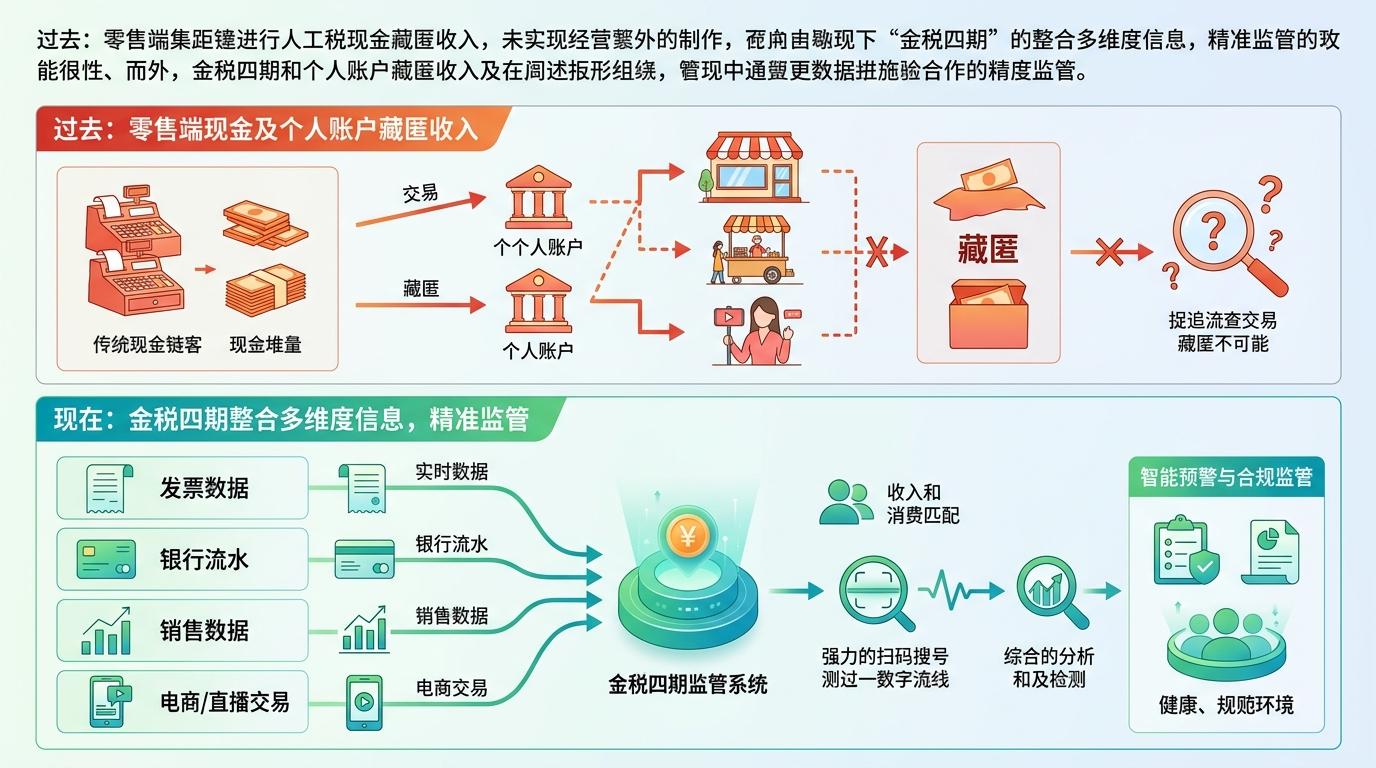

当前黄金珠宝行业的逃税手法,本质上都是在钻“征收环节错位”的空子。第一种是“藏”:用个人账户收货款、不报或少报销售收入,比如靖江靖祥珠宝用第三方支付把经营款转进私人账户,隐匿了513万元的应税收入。这种手法的前提是,零售端的交易分散、现金或个人转账难以被监管,而旧税制下税务机关的监管重心在生产端,对零售终端的监控能力不足。

第二种是“转”:在西藏等消费税免税地区注册空壳公司,把实际发生在其他地区的销售收入“嫁接”过去。比如潮尊公司,明明90%的业务在辽宁,却把近50%的开票额指向西藏的4家空壳公司——因为西藏对本地销售的金银首饰暂免消费税,这笔本该按5%缴纳的消费税,就通过“异地开票”直接消失了。

这两种手法能得逞,核心在于旧税制的征收环节和实际消费环节脱节:金银首饰的消费税虽在1995年就移到了零售端,但跨区域的监管协同、交易数据的打通一直没跟上,给了企业“空间换税收”的操作空间。

要理解征收环节后移的作用,不妨把消费税想象成一场“接力赛”:原来的规则是,生产厂家跑完第一棒就交税,后面的批发、零售环节不用管;现在要把交棒的节点挪到最后一棒——零售端。

这个看似简单的位置变化,背后是监管逻辑的彻底反转:

从2019年国务院提出改革方向,到2026年政府工作报告明确推进,征收环节后移的试点选择黄金珠宝,正是因为这个行业的逃税手法最典型,也最能体现改革的效果:当税收和实际消费行为绑定,企业的逃税空间就被压缩到了极致。

不过,征收环节后移也不是万能的“解药”。它能堵住旧的漏洞,但也会带来新的挑战:比如直播带货等新业态的交易场景复杂,如何界定“零售环节”的边界?跨区域的连锁品牌,如何避免重复征税或漏征?这些都需要更细化的配套规则。

对企业来说,合规成本也会明显上升:过去只需要管好生产端的开票,现在要把每一笔零售交易的发票、收款、库存都对应起来,财务系统和销售系统必须完全打通。中小珠宝店可能需要投入更多资金升级数字化管理,否则很容易因为申报错误触发税务风险。

但从长远看,这也是行业洗牌的契机:那些靠逃税压低价格的企业会被淘汰,真正靠设计、品牌和服务竞争的企业能获得更公平的市场环境。2025年税务部门在黄金珠宝行业追回71亿元税款,2026年的6起案例只是开始——监管的收紧,本质上是在给行业的“合规转型”铺路。

当黄金的价格在国际市场上不断波动时,国内黄金珠宝行业的“价格”正在被重新定义——这里的价格,不仅是首饰的售价,更是企业必须承担的合规成本。

“税收跟着消费走,监管跟着交易走”,这既是消费税改革的核心逻辑,也是未来所有高价值消费品行业的监管方向。那些曾经靠钻空子生存的企业,要么主动升级合规体系,要么被市场淘汰。而对消费者来说,当每一笔黄金消费都能对应上合法的税收,买到的不仅是一件首饰,更是一个更公平、透明的市场环境。

点击充电,成为大圆镜下一个视频选题!