对抗知识焦虑,从看懂这条开始

App 下载

LPR连稳10个月,读懂「货币政策传导链」的松紧逻辑

利率传导链|央行政策|MLF|房贷利率|LPR|商业经济|社会人文

当你还在纠结房贷利率能不能再降时,一个数字已经在原地停了10个月——3月20日公布的1年期LPR(贷款市场报价利率,银行给企业和个人贷款的参考价)仍为3.0%,5年期以上LPR(直接影响房贷)维持3.5%不变。

一边是央行行长明确表态「2026年要灵活用降准降息工具」,一边是核心利率纹丝不动。市场在等的「降息窗口」,到底卡在了哪里?这背后藏着一套普通人也能看懂的「经济温度计」逻辑——央行的每一次利率调整,都是在给实体经济的「体温」精准调温。

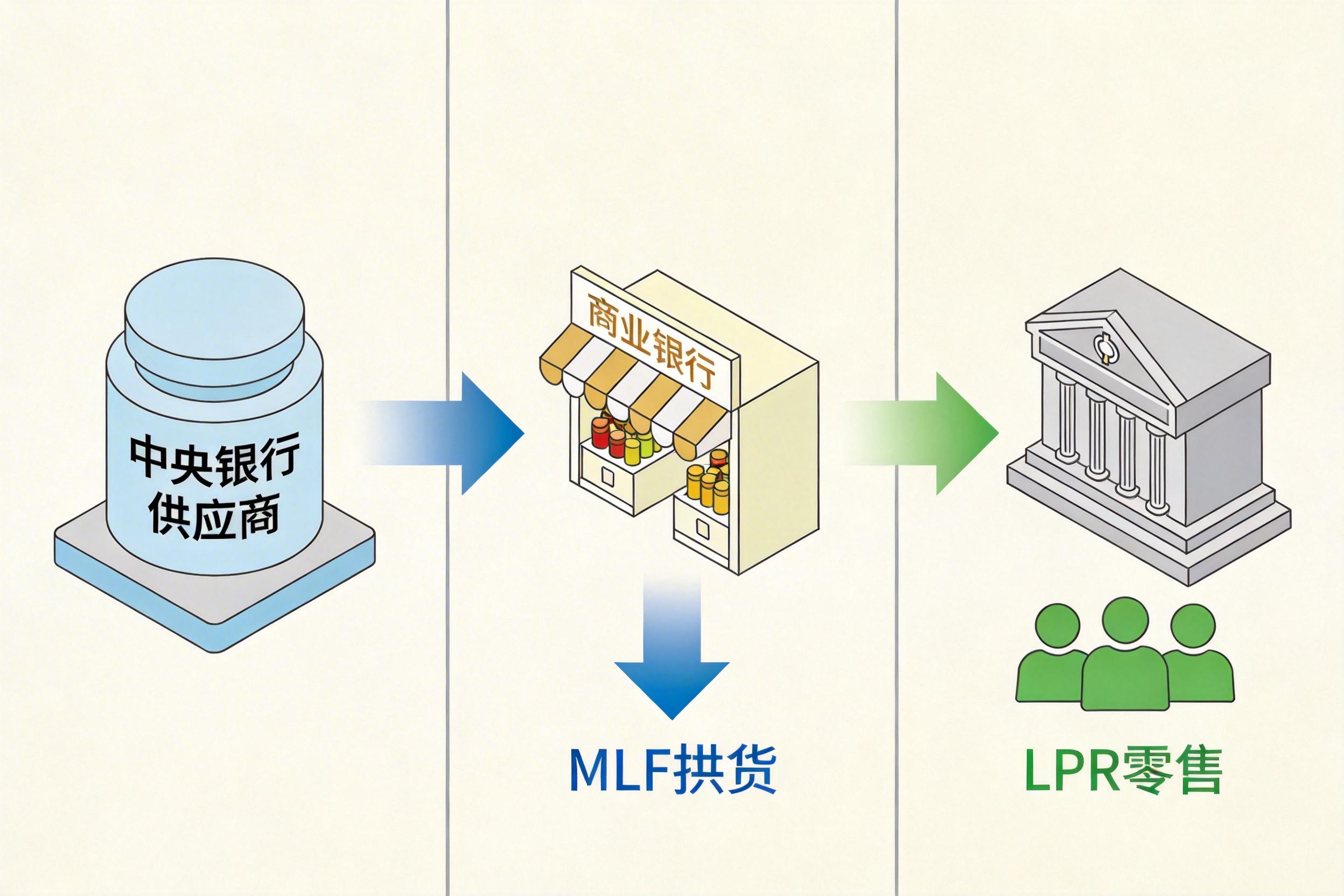

利率的「指挥链」:从MLF到LPR的传导密码

要搞懂LPR为什么不动,得先拆解央行手里的「利率指挥棒」——MLF(中期借贷便利,相当于央行给商业银行的「中期贷款」)和LPR的绑定关系。你可以把这套机制想象成一个连锁超市的定价系统:

央行是供货商,MLF利率是它给超市(商业银行)的批发价;LPR则是超市对外标出的零售价,由批发价加上超市的运营成本、利润空间(也就是「加点」)决定。2019年改革后,LPR的定价锚从固定基准利率转向MLF,意味着央行只要调整批发价,零售价就会跟着联动。

但真实的传导比这更精准:

- 央行通过MLF投放资金,直接决定银行的中期资金成本;

- 18家报价银行每月根据MLF利率,结合自身资金成本、市场供求加点报价;

- 去掉最高和最低报价后,算术平均得出最终LPR。

从2025年5月到2026年3月,MLF利率一直稳定在2.0%,7天逆回购利率(短期资金批发价)也维持1.4%不变——这就像供货商没降价,超市自然没有理由下调零售价。东方金诚首席宏观分析师王青的判断直白得像超市价签:「MLF不动,LPR就很难动。」

按兵不动的底气:经济数据里的「平衡术」

央行手里的指挥棒,从来不是想挥就挥。LPR连稳10个月的背后,是一组「有亮点也有隐忧」的经济数据,推着政策走向「稳字当头」。

先看支撑「不降息」的理由:

- 通胀温和回暖:2月CPI同比涨1.3%,环比涨1.0%,终于摆脱了此前的低通胀阴影,说明消费需求在缓慢修复;

- 出口韧性十足:1-2月出口同比增19.2%,相当于给经济增长装了个「外挂发动机」;

- 信贷结构优化:虽然2月新增贷款同比下降,但企业中长期贷款占比提升,显示实体企业的投资意愿在恢复。

中信证券首席经济学家明明把这套逻辑总结成「看菜下饭」:央行总量宽松的态度很明确,但什么时候松、松多少,得看实体经济的「饭量」——如果经济已经在自己恢复,就没必要硬塞「降息」这碗饭。

但稳不代表不动。当前的经济修复还带着明显的「瘸腿」:房地产投资同比降14.7%,消费者信心指数只有90.6(历史高点是127),居民储蓄率仍在高位。这也是央行反复强调「灵活工具」的原因——不是不想降,是在等一个「既能刺激经济,又不会引发通胀或金融风险」的窗口期。

一个容易被忽略的细节是,银行的「利润压力」也在约束降息空间。2023年银行业净息差已降至1.69%,如果LPR再降,银行的利润空间会被进一步压缩,反而可能削弱它们放贷的动力——毕竟,没有哪家超市会做赔本的买卖。

未来的窗口:LPR下调的「精准靶点」

虽然当前降息的紧迫性不高,但几乎所有分析师都达成了共识:2026年LPR仍有下调空间,而且大概率是「定向精准滴灌」,而非「大水漫灌」。

最可能的调整方向是单独下调5年期以上LPR——这个直接影响房贷利率的指标,是当前房地产市场的「痛点」。数据显示,全国房价自2021年以来累计下跌约16%,购房者观望情绪浓厚,而房贷利率偏高是主要障碍之一。王青预计,监管层可能通过单独引导5年期以上LPR较大幅度下调,再配合财政贴息,推动房贷利率进一步下行,「相当于给房地产市场单独开一副退烧药」。

而全面降息的窗口,大概率会在年中打开。如果届时通胀仍保持温和、出口韧性不减、但内需和房地产修复不及预期,央行可能会小幅下调MLF利率10-20个基点,带动LPR同步下调。不过,这个窗口也面临着「输入性通胀」的挑战——国际油价上涨可能会推高国内通胀,压缩降息空间。

需要警惕的是,货币政策不是万能药。康奈尔大学教授Eswar Prasad的观点一针见血:「单独的货币政策刺激效果有限,必须配合财政政策和结构性改革,才能真正激活内需。」比如,只有当居民收入增长、就业稳定,低利率才能真正转化为消费和投资的动力,否则只会让更多资金躺在银行账户里。

当我们盯着LPR的数字变化时,其实是在观察中国经济的「自愈能力」。10个月的稳定,不是政策的停滞,而是央行在「稳增长」和「防风险」之间走的平衡木——既要给经济足够的支持,又不能让政策透支未来的空间。

「利率是经济的温度计,而非退烧药。」这句话或许能帮我们理解央行的谨慎:LPR的每一次调整,都应该是经济修复的结果,而非起点。未来的降息窗口何时打开,最终取决于实体经济的「自愈速度」——当消费真正回暖、房地产市场企稳、企业愿意扩大投资时,利率的下调才会真正发挥作用。

毕竟,最好的货币政策,从来不是「降得有多快」,而是「踩点有多准」。