1 天前

1 天前

当价值投资信徒段永平在雪球敲下“我的泡泡玛特保险公司正式开张”时,没人想到这会演变成一场震动港股的“乌龙”。这位曾把泡泡玛特比作“电子宠物”、直言“看不懂”的投资人,仅用三个月就完成180度转向,还因混淆港股与美股期权规则,意外把自己推成潜在第三大股东——若期权到期行权,他要掏出近百亿港币接盘4500万股。而这场失误,反倒让泡泡玛特股价两天涨超10%,市值飙涨170亿港元。为什么一次“手滑”能撬动资本市场?段永平口中的“保险公司”,到底是什么投资逻辑?

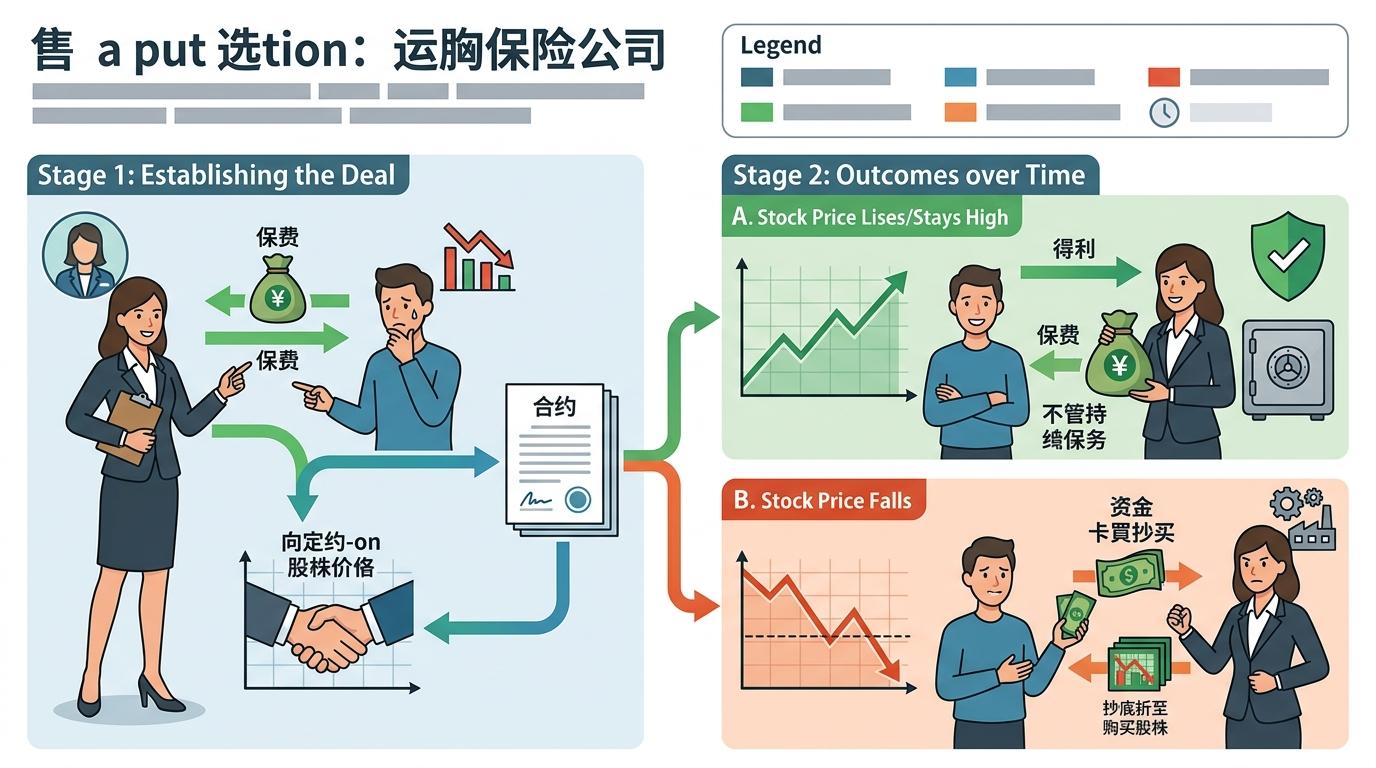

段永平所说的“开保险公司”,其实是价值投资圈里的经典策略——卖出看跌期权(sell put)。用最通俗的话解释:你开了家“股价保险公司”,有人担心某只股票会跌,就给你交一笔“保费”(权利金);你承诺,如果股票跌到约定价格以下,就按约定价把股票买下来。要是股价没跌,这笔保费就归你,不用掏一分钱买股票;要是真跌了,你就用之前谈好的价格接盘,相当于用“打折价”抄底。

这是巴菲特用了几十年的“躺赚”手法:他曾靠卖可口可乐的看跌期权,一边收保费,一边等股价跌到心理价位再重仓。段永平把这套逻辑复制到了腾讯、苹果身上,这次轮到泡泡玛特。他原本只是想“低风险试错”——先收点保费,同时给自己锁定一个理想买入价,却因忽略了港股期权的规则细节,把“试错”变成了“潜在重仓”。

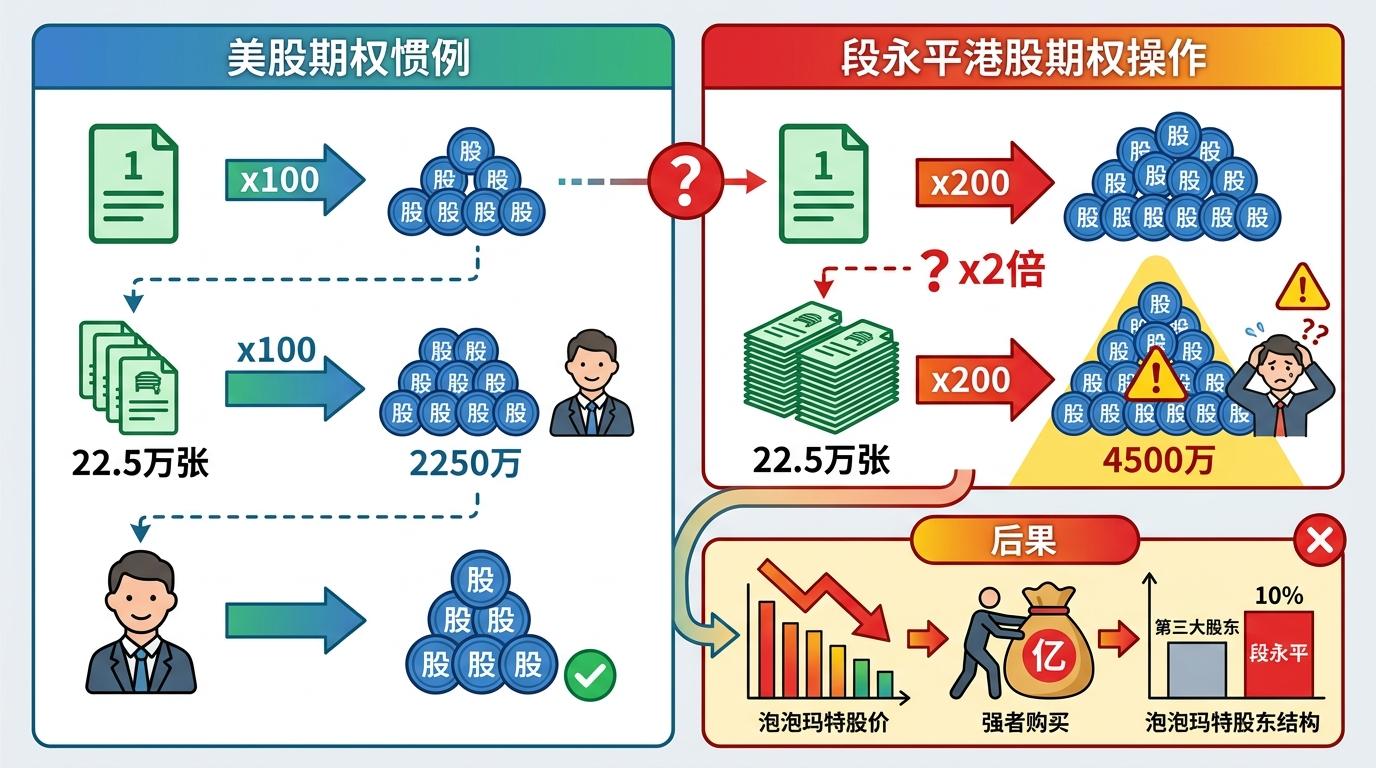

港股和美股的期权合约单位差了一倍:美股1张期权对应100股,而泡泡玛特的港股期权1张对应200股。段永平按美股习惯卖了22.5万张,实际对应的股票数直接翻番,从2250万股变成4500万股。这意味着,只要泡泡玛特股价跌破150港元,他就得拿出近百亿港币接盘,一跃成为第三大股东。

就在这场乌龙的三个月前,段永平还公开质疑泡泡玛特的持续性:“这生意和电子宠物、呼啦圈有啥区别?”但2025年财报出炉后,他的态度彻底反转。这份财报堪称泡泡玛特历史最佳:营收371亿元,同比增长185%;净利润130亿元,同比暴涨284%;17个IP年销售额过亿,核心IP Labubu增长超365%。

段永平用价值投资的经典框架重新拆解了这家公司:首先是“好生意”——泡泡玛特的壁垒远不止盲盒,它有全球门店网络、独家签约的艺术家资源、能跨越文化的品牌认知,甚至被段永平称为“中国产品国际化的先驱”;其次是“对的人”——创始人王宁的团队能把潮玩做成文化符号,而非一次性爆款;唯独“好价格”还没到他的心理预期,这也是他选择卖put而非直接买入的原因。

有趣的是,泡泡玛特的股价和业绩曾严重背离:财报发布后,股价三天跌超30%,市值蒸发近千亿。市场的疑虑在于:潮玩是不是年轻人的“一阵风”?单一IP依赖会不会成为隐患?但段永平的判断恰恰相反——他看到的是泡泡玛特已经把“玩具生意”做成了“IP生意”,这和巴菲特两次投资迪士尼的逻辑如出一辙:核心是IP的长期价值,而非短期的产品热度。

这场乌龙也暴露了港股与美股期权市场的核心差异,这些细节足以左右投资结果。除了合约单位不同,两者的行权规则也有区别:港股期权是美式期权,买方可以在到期前任何时间行权,这意味着卖方可能随时要履行买入义务;而美股期权虽大多也是美式,但部分指数期权采用欧式行权,只能到期操作。

对卖出看跌期权的投资者来说,还有个关键前提:必须预留足够现金,确保真被行权时有能力接盘,这叫“现金担保看跌期权”。段永平能一次性卖22.5万张,背后是他能拿出近百亿港币的资金储备——这也是价值投资者用这个策略的底气:只有对公司基本面绝对信任,才敢用真金白银做担保。

但风险也显而易见:如果股价暴跌,卖方就得用约定价买入,可能比市场价高不少,产生浮亏。2025年泡泡玛特股价从高点腰斩,正是市场对其增长的担忧;而段永平的“误操作”反而给市场吃了定心丸——相当于有个大佬在150港元的价位摆下了百亿接盘单,空头自然不敢再砸盘。

当段永平的“乌龙期权”让泡泡玛特股价反弹时,市场真正在意的,从来不是一次失误,而是价值投资圈对新消费品牌的态度转变。过去,潮玩、盲盒这类生意在传统投资者眼里,不过是“年轻人的热闹”,撑不起长期价值;但段永平的转向,相当于用价值投资的标尺重新丈量了这个赛道。

好生意,对的人,等一个好价格——这是价值投资的底层逻辑,从来不会因为标的是“玩具”还是“科技”而改变。就像巴菲特看中迪士尼的IP,段永平看到的是泡泡玛特的品牌壁垒。价值从不在赛道里,而在壁垒中。当奥马哈的先知还在关注传统消费时,东方的“潮玩帝国”已经走进了价值投资者的视野,这场价值重估,才刚刚开始。

点击充电,成为大圆镜下一个视频选题!