对抗知识焦虑,从看懂这条开始

App 下载

全球科技股狂欢,“CAPE指标”预警泡沫风险?

估值泡沫|AI与半导体巨头|标普500|CAPE指标|科技股|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载估值泡沫|AI与半导体巨头|标普500|CAPE指标|科技股|商业经济|社会人文

2026年4月的最后一个交易日,标普500指数收在7173.91点,较一年前涨了近30%;日经225指数突破6万点,创下1989年以来的新高。但如果你把目光从这些耀眼的指数数字移开,会发现一个更耐人寻味的细节:标普500里超过一半的板块在下跌,118只个股跌幅超10%,整个牛市的涨势,几乎全靠7家AI与半导体巨头撑着。有人说这是AI革命的黄金时代,也有人警告,这不过是又一场即将破裂的估值泡沫。我们该用什么标尺,去衡量这场狂欢的真实重量?

要判断当前科技股是否存在泡沫,绕不开一个专业指标——CAPE(周期调整市盈率),简单说就是用当前股价,除以过去十年经通胀调整后的平均盈利。和只看最近一年盈利的普通市盈率不同,它像一把过滤短期波动的“十年标尺”,能更准确地反映资产的长期真实估值。

截至2026年4月,标普500的CAPE数值在39到40之间。翻遍155年的历史数据,这个数字只在2000年互联网泡沫顶峰时被超过——当时的CAPE达到44.2,随后就是纳斯达克指数暴跌78%的惨烈崩盘。

但直接拿现在和2000年划等号,也有失公允。现在的科技巨头和当年烧钱换流量的互联网公司完全不同:它们的净利润率中位数接近30%,英伟达2025财年光数据中心业务就赚了1937亿美元;资产负债表也健康得多,谷歌和英伟达的净债务都是负数,就算出现估值回调,也很难像当年那样通过银行信贷传导成系统性危机。

更关键的是,AI的应用落地速度远超当年的互联网。现在的大模型已经嵌入了日常办公工具,调用量保持着指数级增长,不是2000年那些连商业模式都没跑通的.com公司能比的。

看多者的理由听起来很扎实,但始终绕不开一个核心问题:当前的估值,到底提前透支了多少未来收益?

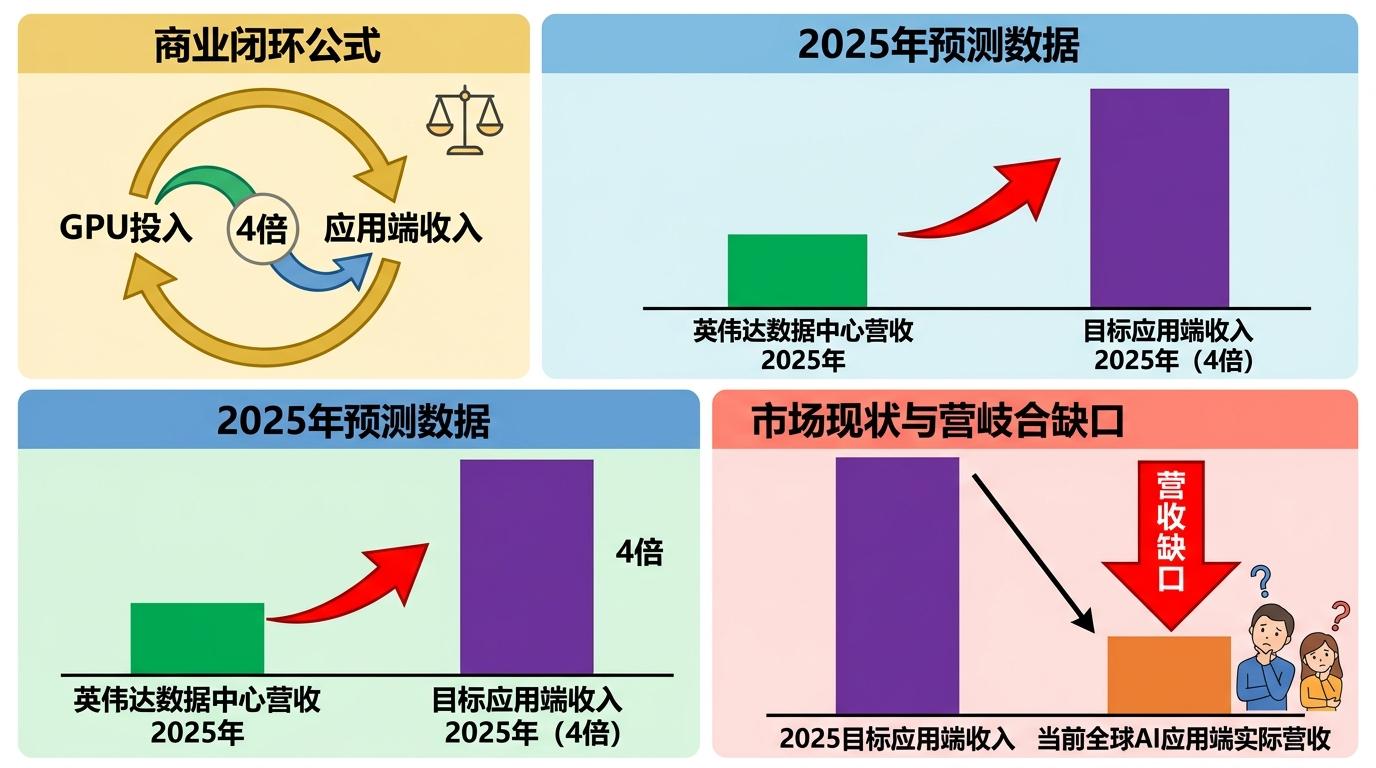

红杉资本给出了一个清晰的商业闭环公式:AI基础设施每投入1美元的GPU,需要应用端产生4美元的收入,整条产业链的商业逻辑才能成立。按这个标准算,2025年英伟达1937亿美元的数据中心营收,意味着市场需要产生约7750亿美元的应用端收入。但现实是,当前全球AI应用端的实际营收只有1500亿到2000亿美元,缺口超过6000亿美元。

这个缺口背后,是AI产业“先重投入、后慢变现”的尴尬。科技巨头们正在把越来越多的现金流砸向AI基础设施:微软、亚马逊、谷歌2026年的AI相关资本支出都超过了1900亿美元,Meta的资本支出占现金流比例甚至接近100%。但企业端的AI落地却远没有想象中顺利——MIT的研究显示,95%的企业生成式AI项目没有实现预期回报,平均回本周期长达2到4年,是传统技术项目的3倍以上。

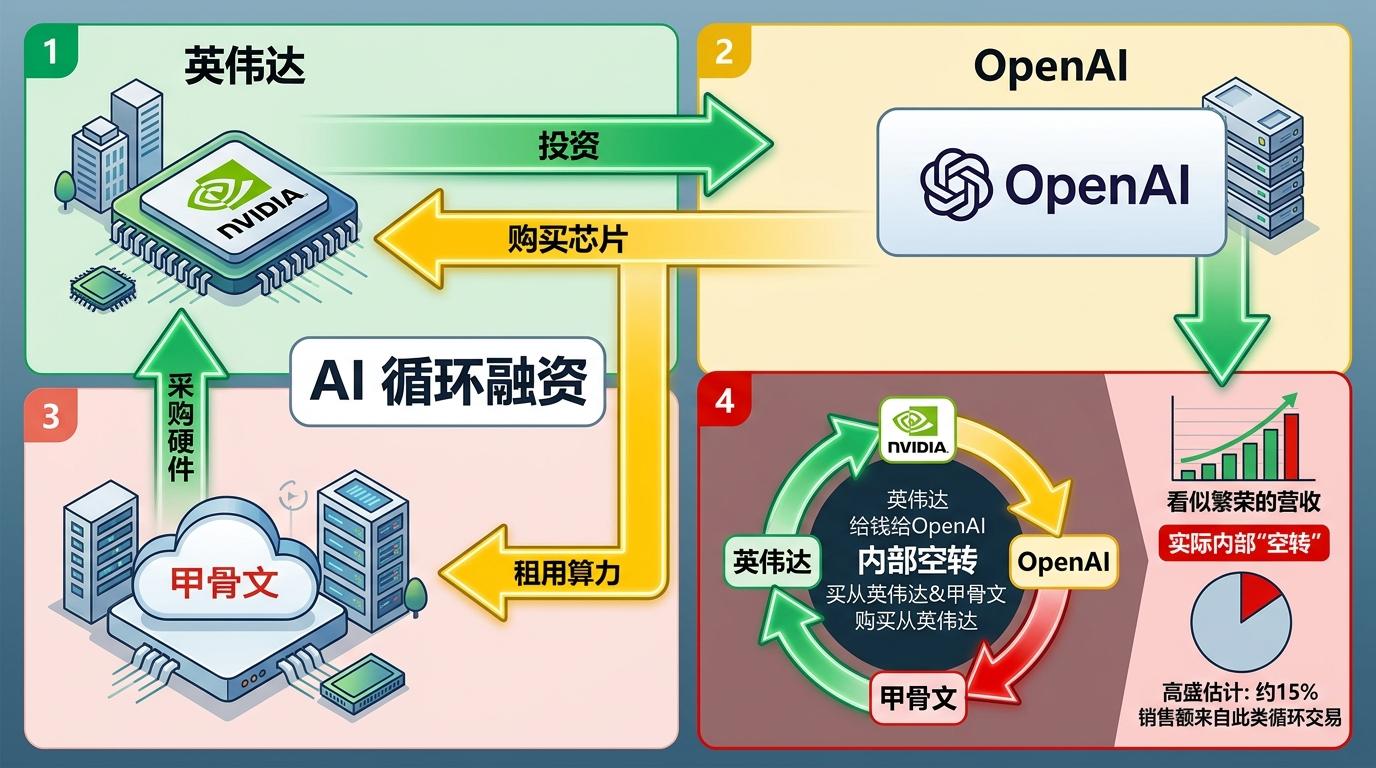

更值得警惕的是,AI领域出现了“循环融资”的苗头:英伟达投资OpenAI,OpenAI用这笔钱买英伟达的芯片,同时又向甲骨文租算力,甲骨文再用收入继续采购英伟达硬件。高盛估计,英伟达明年约15%的销售额来自这类循环交易——这些看似繁荣的营收,其实是在内部“空转”。

面对估值泡沫的警告,也有观点认为,当前市场对泡沫的广泛讨论,恰恰说明这不是真正的泡沫——真正的泡沫在破裂前,往往是全民狂欢、无人质疑的。但这种乐观可能忽略了一个关键:历史上的科技泡沫,从来不是因为技术本身不先进,而是因为资本对技术变现的速度预期太激进。

2000年的互联网不是伪需求,只是当时的市场相信,所有.com公司都能在一夜之间变成盈利机器;现在的AI也不是伪需求,但市场同样在假设,所有的GPU投入都能在短短几年内转化为真金白银的收入。当这种预期被现实打破时,估值的回调就不可避免。

近期的市场已经出现了一些信号:CoreWeave上市后股价下跌50%以上,Oracle的债务风险上升导致股价回落,微软、英伟达等龙头股也因为投资者对资本开支可持续性的担忧出现波动。这些都不是系统性崩盘的信号,但足以提醒我们:AI革命的长期趋势或许确定,但短期的估值狂欢,已经埋下了调整的种子。

当我们用CAPE这把十年标尺去丈量当前的AI狂欢时,看到的是一个矛盾的市场:一边是真实的技术突破和产业需求,一边是透支的估值和脆弱的商业闭环。

技术的革命从不等于资本的狂欢。 AI确实可能像电力、互联网一样重塑世界,但这个过程注定是缓慢且曲折的。那些现在就把未来十年的收益提前装进股价里的资本,迟早要面对现实的检验。或许不用等到一场惨烈的崩盘,当越来越多的企业发现AI投资的回报远不及预期时,这场估值狂欢就会慢慢冷却——毕竟,资本的耐心,从来都没有技术的生命周期那么长。