12 天前

12 天前

2026年3月的最后一周,西安的小学教师李薇在手机上点下“全部卖出”时,屏幕上的数字停在了11478元——这是她贷款40万、折腾半年的全部收益。而就在两周前,她还在盘算着金价突破1500元/克时,能赚出一套学区房的首付。

同一时间,东北某事业单位的张琳盯着持仓界面里的“-21%”发呆,她把原本用来买房的10万首付全砸进了黄金,如今补仓的钱已经见底。她们不是个例:3月下旬黄金单周暴跌26%,创下1983年以来最大跌幅,无数追高入场的散户在“抄底抄到山顶”的循环里,第一次读懂了什么叫「流动性挤压」。

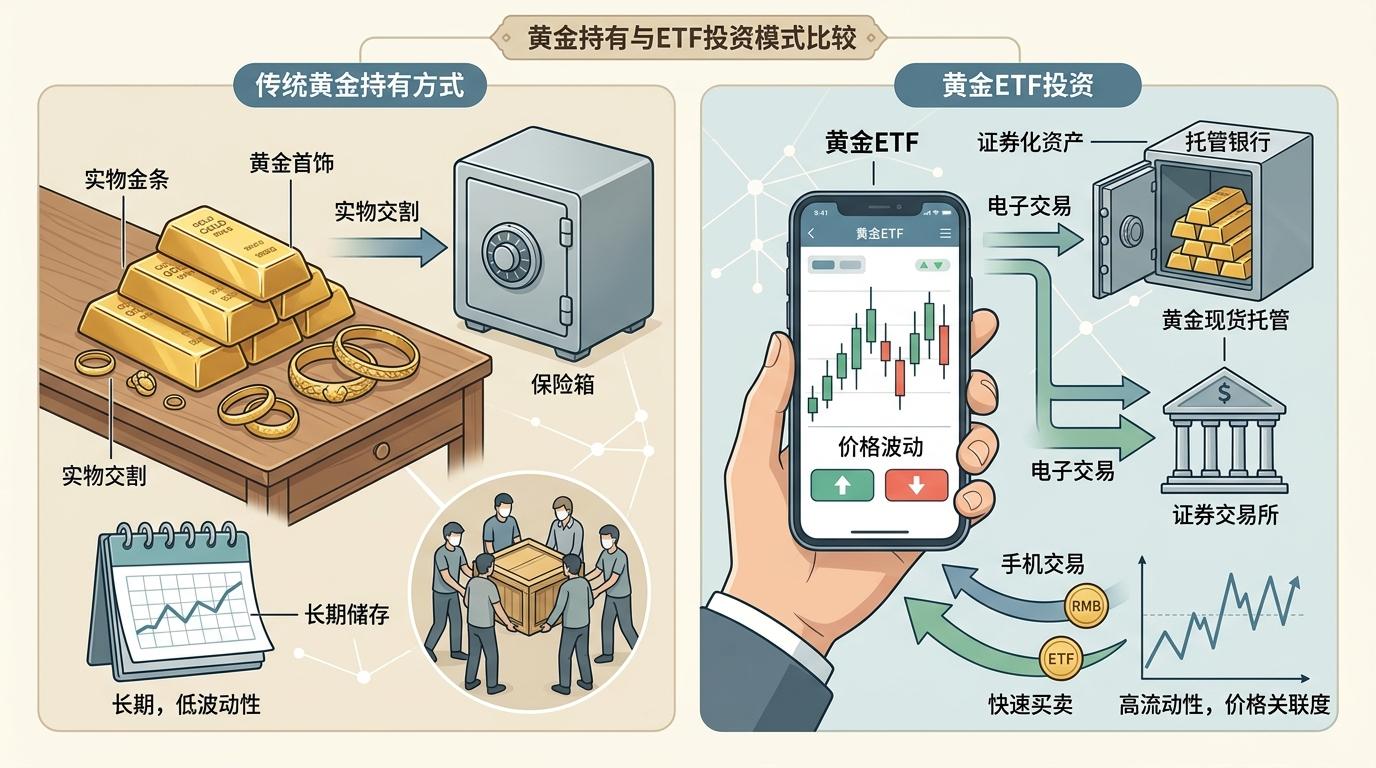

你可以把黄金的金融化进程,比作从“家里的保险柜”搬到“股市的交易屏”。

在2006年之前,黄金更像个稳重的“老古董”——普通人买金要么是打首饰,要么是存几根金条压箱底,价格波动小,和股市、汇率的关联弱,核心功能是“乱世避险”。但黄金ETF的出现彻底改变了游戏规则:这种以黄金为基础资产的金融衍生品,让投资者不用扛着金条跑,在手机上点几下就能买卖黄金份额。

数据最能说明问题:2025年中国黄金ETF持仓同比暴涨173%,总量接近200吨;全球黄金ETF日均交易量超过20亿美元,成为撬动金价的核心力量。这意味着,黄金不再只看供需关系和地缘冲突,ETF的资金流入流出、机构的套利操作、甚至社交媒体的情绪,都能在短期内把金价推上云端或拉下深渊。

2026年初金价冲到1240元/克的高点,本质是投机资金堆出来的泡沫——当所有人都在喊“金价破1500”时,黄金早已不是避险的“保险柜”,而是被炒成了高波动的“交易标的”。

这是最反直觉的真相:当市场流动性枯竭时,被当成“避风港”的黄金,会第一个被抛售变现。

你可以把它理解成“现金为王”的极端版:当机构遭遇保证金追缴、散户需要补仓时,黄金因为流动性强、容易出手,会成为最先被卖掉的资产——就像你急用钱时,会先把手里的股票卖了,而不是去搬家里的保险柜。

2008年雷曼兄弟破产后,黄金曾暴跌25%;2020年疫情恐慌时,黄金也短时间跌了15%;2026年这次更直接:美伊冲突推高油价,美联储加息预期升温,美元需求暴涨,金价从高点直接砸下26%。那些追高的散户刚把钱砸进去,就遭遇了机构的“无差别抛售”——他们以为进了避风港,其实是站在了流动性的泄洪口。

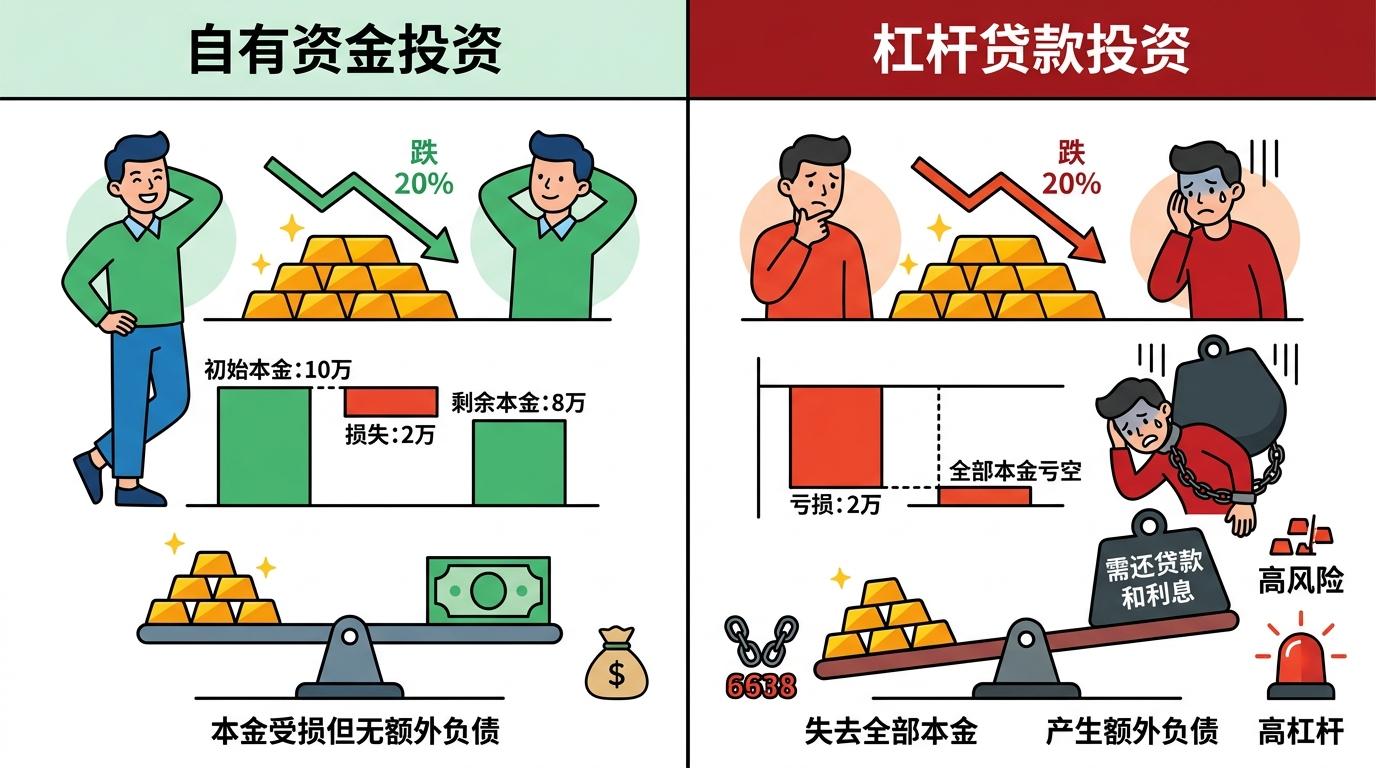

更致命的是杠杆。李薇用3%利率的贷款买金,张琳把买房首付全砸进去,本质都是加了隐形杠杆。当金价下跌时,杠杆会把损失放大十倍:你买10万黄金跌20%,亏2万;但如果是贷款10万买金,跌20%就亏掉了全部本金,还得还贷款利息。

散户在黄金市场里的亏损,本质是为认知偏差买单。

第一个陷阱是“避险等于绝对安全”。很多人觉得黄金能对抗战争、通胀,却忽略了它在流动性紧缩时的“提现机”属性。2026年3月的暴跌里,美伊冲突明明在升级,黄金却不涨反跌,就是因为流动性的优先级远高于避险情绪。

第二个陷阱是“盲目跟风追涨”。当社交媒体上的“大神”喊着“金价破1500”,当身边朋友都在晒黄金收益时,散户很容易把短期趋势当成长期逻辑。张琳就是看了“大神”的预测,才把买房首付全砸进去,结果在1238元/克的高点接了盘。

第三个陷阱是“越跌越补”的抄底执念。李薇在金价下跌时不断补仓,以为能拉低成本,却没想到抄底抄到了山顶。其实当金价跌破关键支撑位时,说明市场逻辑已经变了,此时补仓不是摊低成本,而是把更多钱扔进无底洞。

当黄金完成了从“实物资产”到“金融标的”的转身,它的游戏规则早已不是“买了存着等涨价”。对于普通投资者来说,真正的避险不是追着买黄金,而是守住两个底线:不碰超出承受能力的杠杆,不把鸡蛋放在同一个篮子里。

就像中信建投分析师陈怡说的:“真正的风险管理,不在于盲目追逐热门的避险品种,而在于构建跨资产的防御组合。” 黄金从来不是财富的“救命稻草”,它只是资产配置里的一块压舱石——比例合适时能稳船,放多了反而会让船侧翻。

潮水退去之后,才知道谁在裸泳。在金融化的浪潮里,能守住认知边界的人,才能守住自己的钱包。

点击充电,成为大圆镜下一个视频选题!