对抗知识焦虑,从看懂这条开始

App 下载

黑石私募信贷遇赎回潮,拆解「赎回上限」的生存逻辑

高管自有资金|流动性风险|赎回上限|私募信贷|黑石BCRED基金|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载高管自有资金|流动性风险|赎回上限|私募信贷|黑石BCRED基金|商业经济|社会人文

当一只管理着820亿美元的明星基金,单季度收到的赎回申请远超自身设定的5%上限时,华尔街的神经被瞬间绷紧。这不是某家小型机构的流动性危机,而是私募信贷行业——这个在高利率时代膨胀至2万亿美元的市场——正在经历的压力测试。

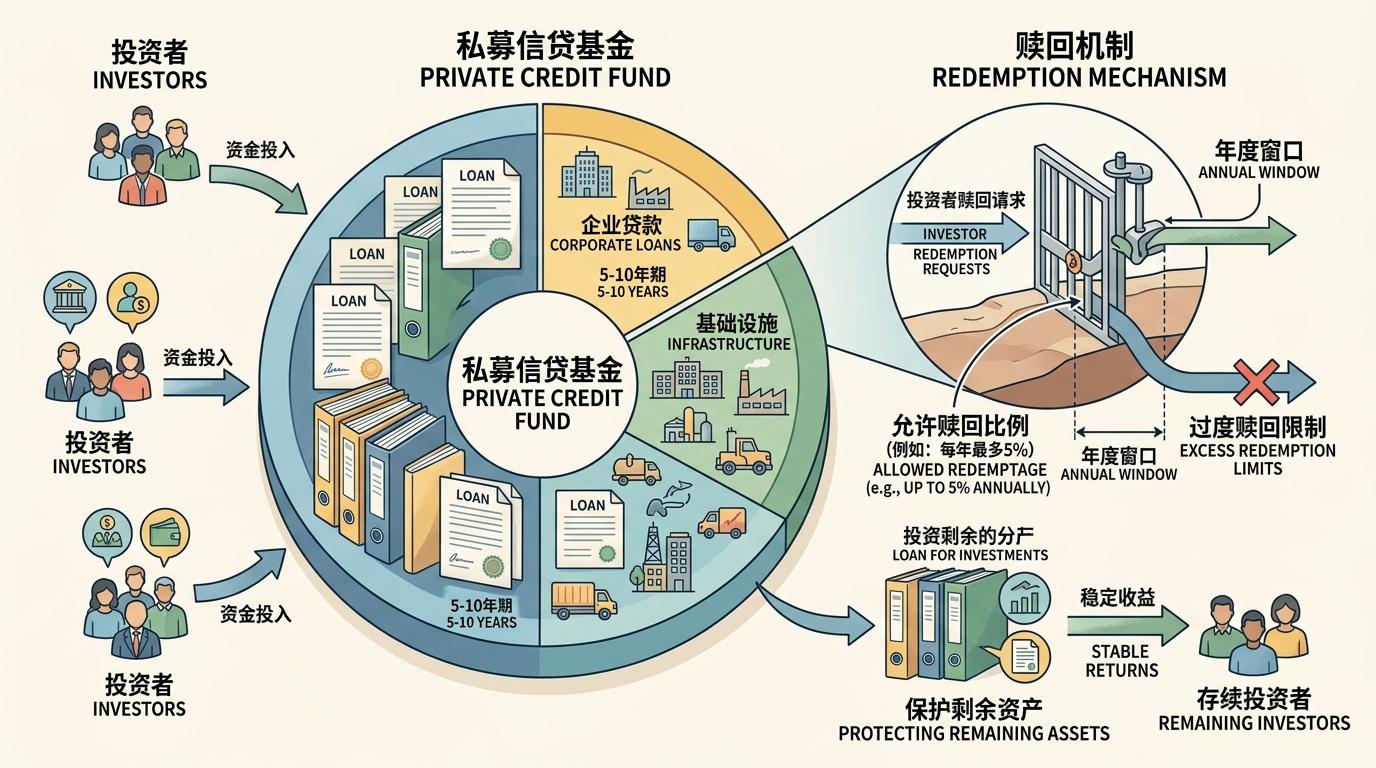

所谓私募信贷,就是资管机构绕过银行,直接给企业发放定制化贷款,过去几年靠着高收益吸引了从机构到个人的海量资金。但如今,38亿美元的赎回申请砸向黑石BCRED基金,迫使这家行业巨头罕见地用高管和公司自有资金「接盘」。为什么一个本该长期锁定的资产,会突然遭遇挤兑?这得从它自带的「赎回上限」机制说起。

你可以把私募信贷基金想象成一个合伙开的长期饭馆——投资者是股东,投的钱用来装修、囤食材,要等好几年才能回本盈利。但如果有人刚入伙半年就要撤资,饭馆不可能立刻把装修拆了变现,只能约定「每年最多退给你5%的本金」。这就是赎回上限的本质:用合同条款限制单期赎回比例,避免基金被迫低价甩卖资产,保护剩下的投资者。

但真实的机制比这更精确:行业通行的5%季度赎回上限,是基于私募信贷资产的流动性测算——这类贷款期限多为3-7年,二级市场交易冷清,卖掉一笔贷款可能需要几个月时间,且大概率要折价。如果没有赎回上限,当大量投资者同时要求赎回,基金只能像甩卖库存一样低价出清资产,最终导致所有投资者的净值缩水。

黑石BCRED基金遇到的困境,恰恰戳中了这个机制的矛盾点:它一边拿着长期非流动性的贷款资产,一边给部分投资者开放了季度赎回的窗口。当38亿美元的赎回申请(占基金规模近5%)涌来,超过了原本的上限,黑石没有直接「关门拒客」,而是选择自掏4亿美元填缺口,同时把临时上限提至7%——本质上是用自有资金缓冲,避免触发更极端的限赎引发恐慌。

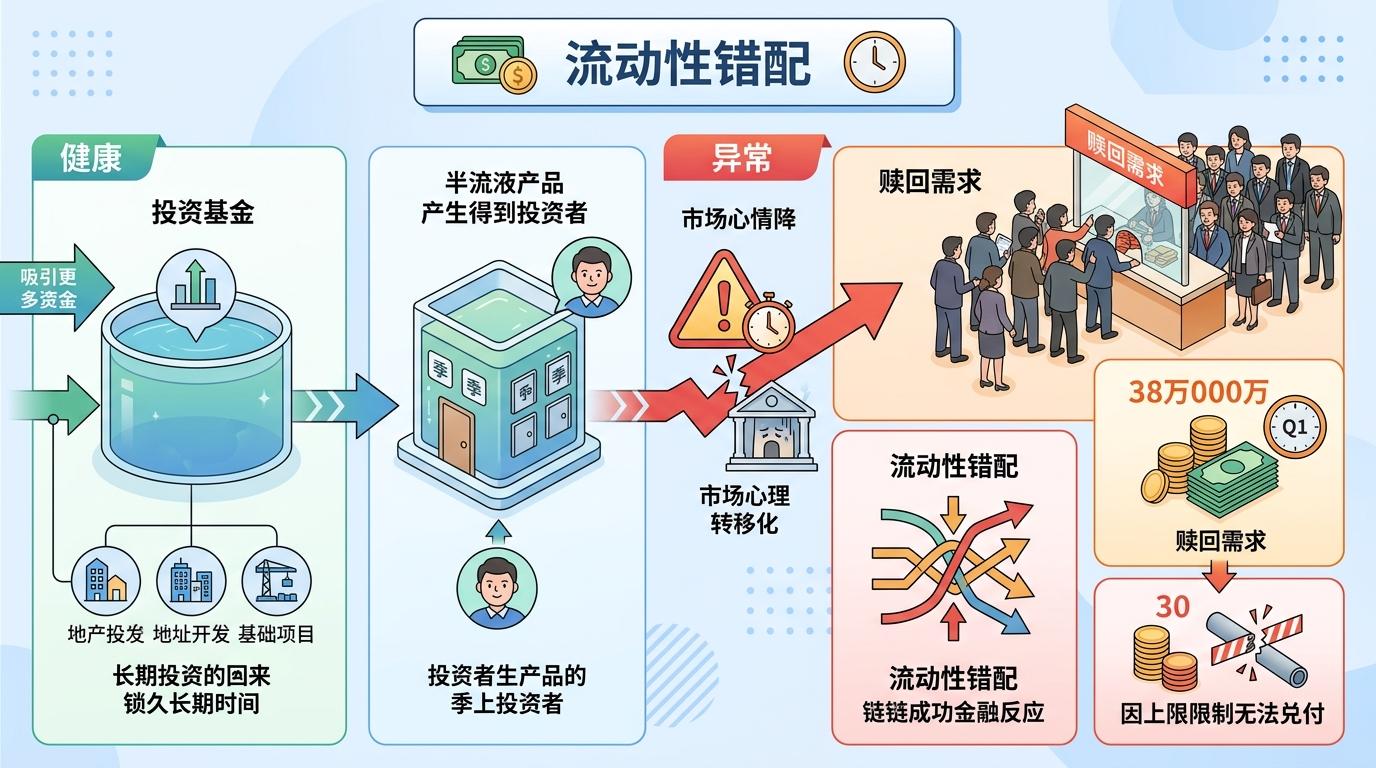

赎回潮只是表象,私募信贷的危机早已在繁荣期埋下伏笔。

第一重暗雷是**流动性错配**。为了吸引更多资金,不少基金把本该「锁死」的长期资产,包装成了可以季度赎回的半流动性产品——就像饭馆允许客人随时退股,却没告诉对方退股要等半年,还可能拿不到全额本金。当市场情绪转向,这种错配立刻暴露:2026年一季度全行业赎回需求达130亿美元,46亿美元因上限限制无法兑付。

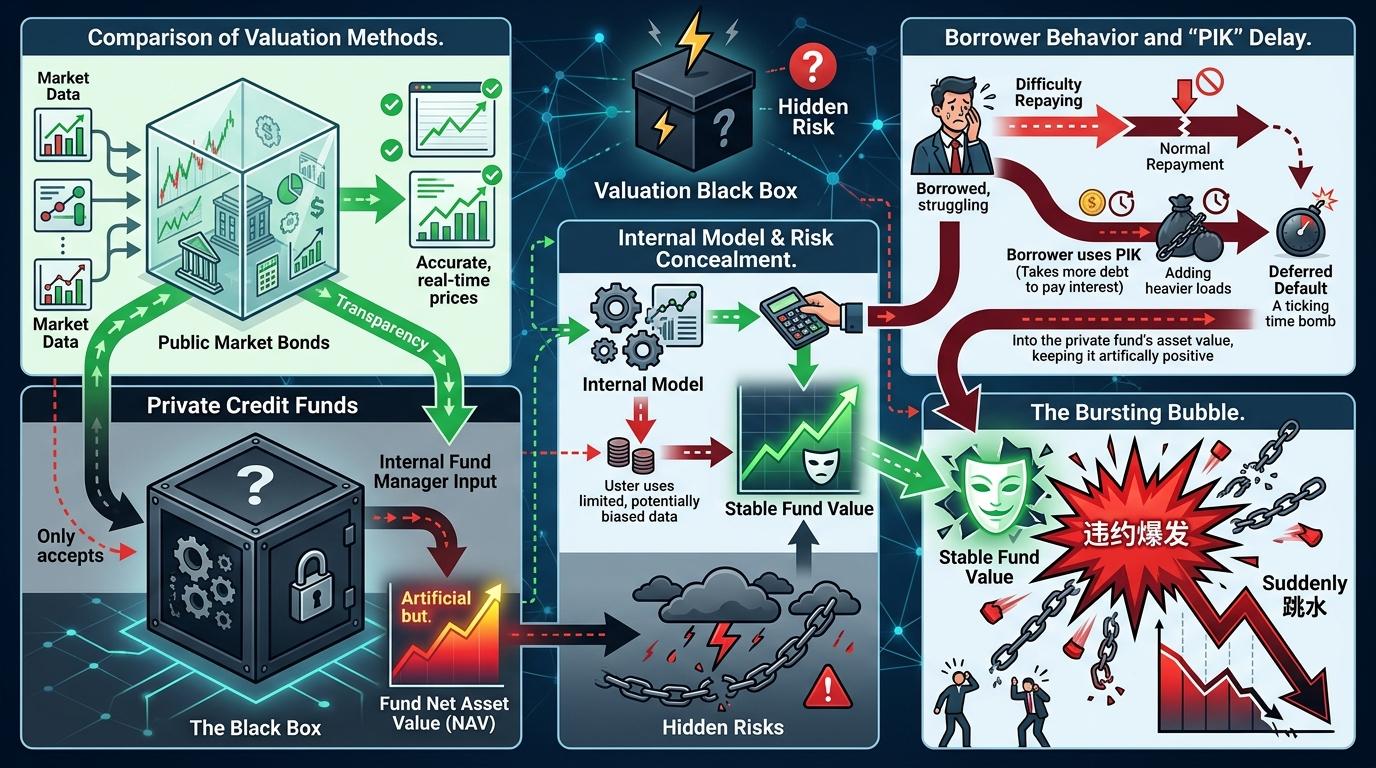

第二重暗雷是信用质量下滑。私募信贷的借款人多是银行不愿碰的高杠杆中小企业,尤其是软件科技公司——这些企业几乎没有实体抵押品,全靠未来现金流还款。AI浪潮袭来后,市场突然意识到,部分软件公司的商业模式可能被颠覆,对应的贷款估值应声下跌。数据显示,软件行业贷款已有21%交易价格跌破面值的80%,而私募信贷对科技行业的敞口高达20%-40%。

第三重暗雷是估值黑箱。和公开市场债券有实时价格不同,私募信贷的估值全靠基金管理人的内部模型——就像饭馆自己算食材值多少钱,没有菜市场的行情作参考。这导致风险被掩盖:有些贷款的借款人已经开始用「以贷还息」(PIK)的方式拖延还款,但基金净值可能还维持着正收益,直到违约爆发才突然跳水。

更关键的是,这个行业高度集中:前十大管理人掌控着近50%的市场份额。一旦头部机构出现流动性问题,风险很容易像多米诺骨牌一样传导。

面对赎回潮,行业和监管都在寻找破局之道。

基金管理人的自救已经开始:除了黑石自掏腰包,部分机构开始收紧贷款契约——比如要求借款人必须维持一定的现金流比例,不能再像过去那样「无拘无束」举债;还有的机构主动增加现金储备,甚至出售部分优质资产,提前应对可能的赎回需求。

监管层的态度则是「紧而不压」:美联储、IMF等机构多次提醒私募信贷的流动性风险,但并未直接叫停这类产品,而是要求提高透明度——比如强制基金披露估值模型的细节,定期公布借款人的信用数据。英国甚至推出了新的估值指引,要求基金必须引入第三方机构验证估值结果。

但最核心的改变,可能要发生在投资者端。过去几年,不少个人投资者被私募信贷的高收益吸引,却忽略了它「长期锁定」的本质——就像把买菜的钱投进了饭馆,等着随时取钱买菜。未来,这类产品可能会回归本源:更多面向能接受长期投资的机构,而不是对流动性敏感的个人。

当潮水退去,才知道谁在裸泳。私募信贷的这场压力测试,撕开了高收益背后的脆弱面纱——那些看似完美的产品设计,在市场情绪面前不堪一击。

「收益是糖,流动性是底」,这句朴素的话,成了所有投资者最该记住的教训。私募信贷本身不是洪水猛兽,它确实能给企业提供灵活的融资,给投资者带来稳定的收益,但前提是,你得接受它「慢钱赚慢钱」的本质。

未来的私募信贷市场,或许会少一些疯狂的扩张,多一些对流动性的敬畏。毕竟,在金融世界里,没有什么高收益是不需要承担对应风险的,就像饭馆不可能既让你随时退股,又保证你稳赚不赔。