10 天前

10 天前

当你刷到新能源汽车涨价的新闻时,可能不会想到,源头的蝴蝶翅膀,正扇动在内蒙古的稀土矿坑里。4月10日,包钢股份将2026年二季度稀土精矿价格上调至38804元/吨——相比一季度的26834元,涨幅高达45%。

这不是一次普通的原料涨价。它背后是一套运行了4年的「REO定价机制」——以稀土氧化物总量(REO)为核心的计价规则,正在像一根无形的导管,把全球供需的压力,精准传导到每一辆电动车、每一台风机里。为什么是45%?这个数字到底意味着什么?

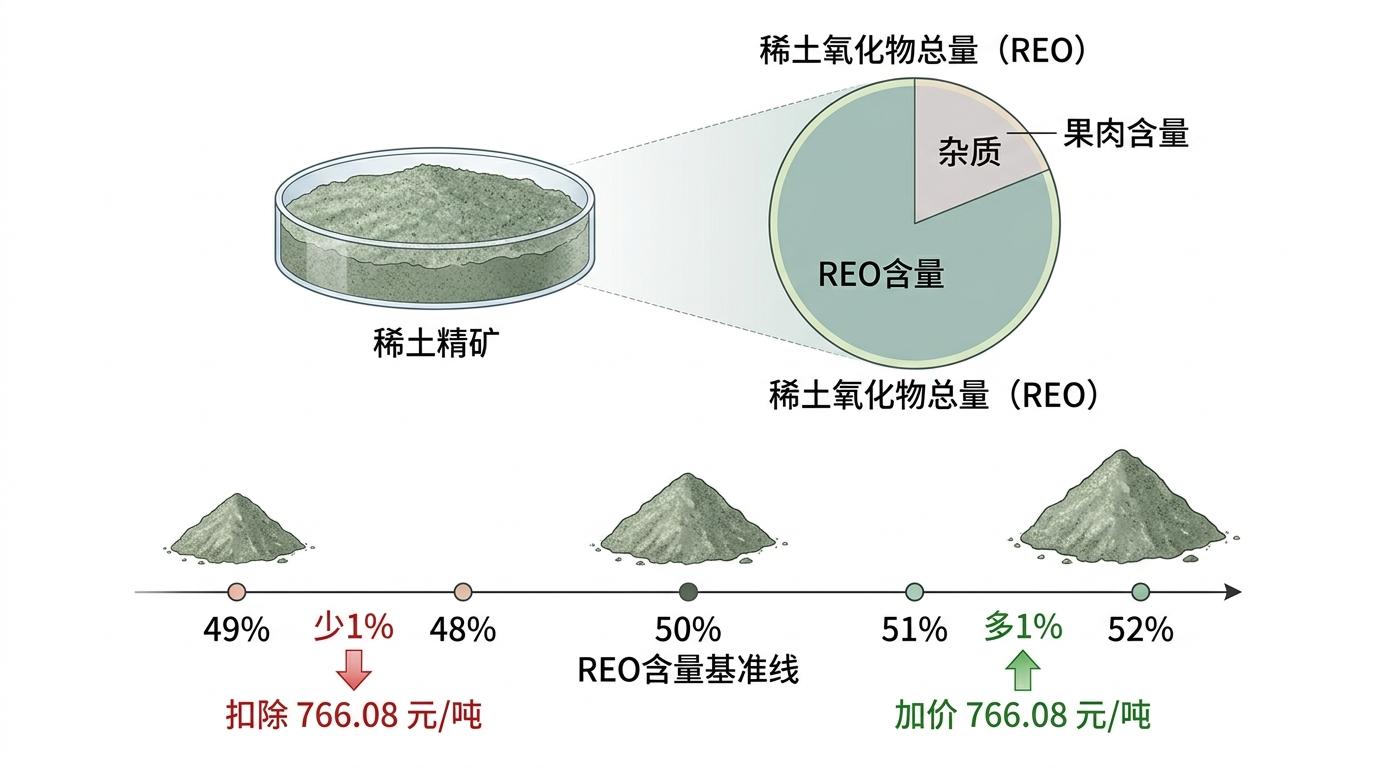

你可以把稀土精矿想象成一杯混合果汁——REO(稀土氧化物总量)就是果汁里真正有价值的「果肉含量」。包钢这套2022年敲定的机制,本质是给每1%的「果肉」明码标价:以50% REO含量为基准线,每多1%纯度,就多收766.08元/吨,少1%就倒扣同样的钱。

这个规则的聪明之处,在于把「模糊的原料品质」变成了「可量化的计价单位」。过去稀土精矿定价靠经验和谈判,品质好坏全凭肉眼和检测报告,现在只要把REO含量的检测数字套进公式,价格就像自动售货机找零一样精准。2023年机制落地后,国内稀土精矿的季度价格波动,从之前的「坐过山车」变成了「按表走」——每一次调价都能找到对应的REO基准和市场数据。

但别以为这只是个简单的数学题。它的核心是「锚定下游」:精矿价格直接挂钩上一季度稀土氧化物的市场均价,相当于把下游的需求热度,实时反馈给上游矿山。这次45%的涨幅,本质是2026年一季度镨钕氧化物价格冲到近10万美元/吨的结果——新能源车企抢磁材,磁材厂抢氧化物,氧化物厂就只能拿着真金白银去抢精矿。

当精矿价格跳涨45%,整个产业链的反应快得像多米诺骨牌:

首先是上游矿山端,包钢这类企业的毛利率会直接提升——按一季度和二季度的价格差计算,每吨精矿多赚近12000元,相当于每开采1吨50%REO的精矿,就多赚出一辆电动车的电池成本。这会直接刺激矿山加大开采力度,甚至重启一些之前因环保或成本问题停摆的矿点。

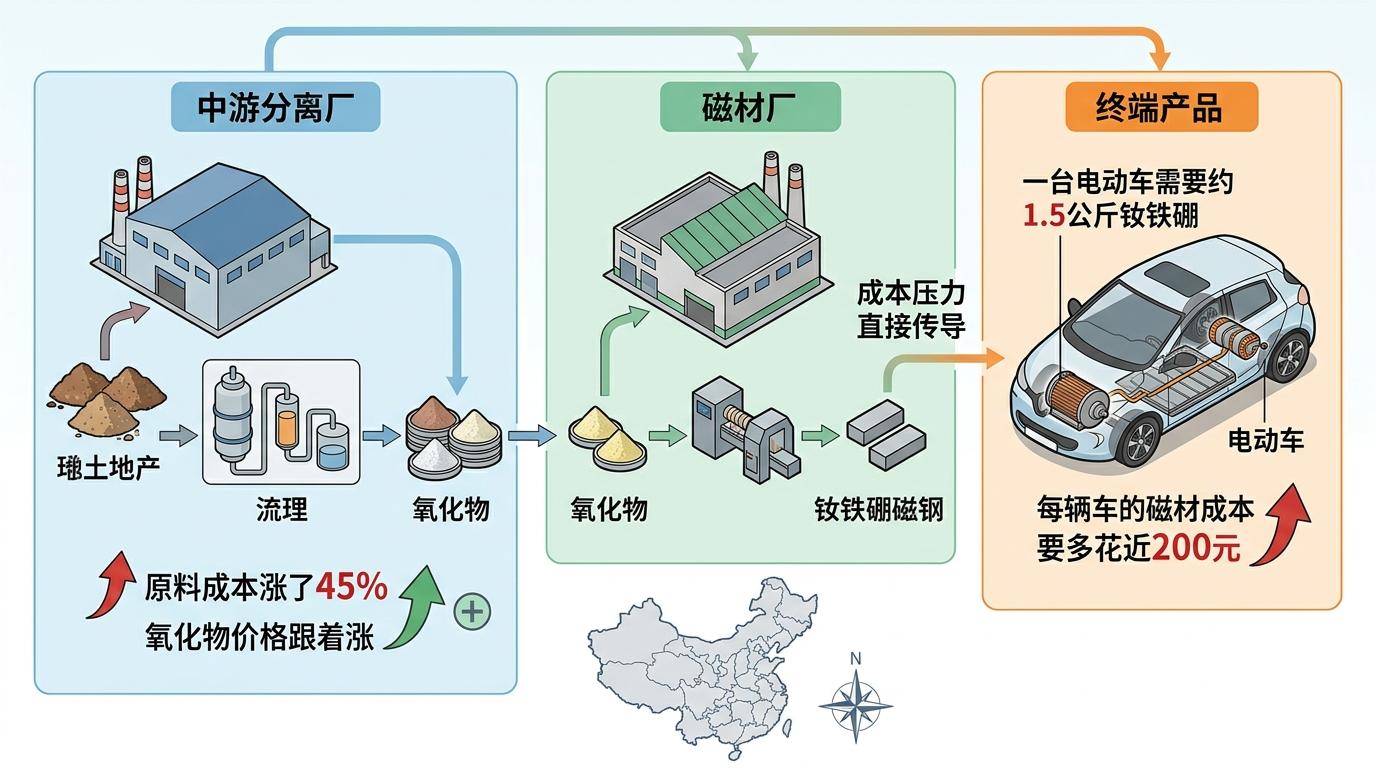

紧接着是中游分离厂和磁材厂。分离厂要把精矿加工成氧化物,原料成本涨了45%,氧化物价格自然跟着涨;磁材厂用氧化物做钕铁硼磁钢,成本压力直接传导到终端——一台电动车需要约1.5公斤钕铁硼,按当前价格计算,每辆车的磁材成本要多花近200元。

但这里有个容易被忽略的盲区:终端企业其实早有准备。国内头部新能源车企的磁材库存普遍能撑3-6个月,而且已经在和磁材厂谈年度长单——用批量采购锁定价格。真正难受的是那些中小零部件厂商,他们没有长单议价权,只能被动接受涨价,甚至可能因为成本过高丢掉订单。

更值得关注的是,这次涨价正在倒逼技术替代。已有车企开始研发低稀土含量的磁材,甚至尝试用无稀土的同步磁阻电机——虽然效率暂时不如钕铁硼,但至少能摆脱对稀土价格的依赖。

在全球稀土市场,这套REO定价机制,其实是中国掌握话语权的隐形杠杆。

目前中国控制着全球60%的稀土采矿量、90%的分离加工能力,包钢和北方稀土的精矿价格,就是全球稀土市场的「风向标」——欧美企业进口稀土氧化物,价格基本都是以中国的REO基准价为参照。美国MP Materials公司虽然有矿山,但分离加工还要依赖中国,甚至和美国国防部签了「110美元/公斤」的价格底线协议——本质是怕中国精矿涨价太猛,自己的矿山赚不到钱。

但这套机制也有局限:它主要针对轻稀土,重稀土的定价还没完全纳入统一体系。重稀土里的镝、铽是高性能磁材的关键,目前全球90%以上的重稀土产自中国,定价权更集中。未来如果把重稀土的含量也纳入REO定价公式,中国对全球稀土市场的掌控力会更强。

不过,西方国家也在想办法突围。澳大利亚Lynas公司在美国建了分离厂,欧盟正在推动「欧洲稀土联盟」,试图建立自己的供应链。但这些努力至少需要5-10年才能见效——稀土分离技术不是买设备就能解决的,需要长期的技术积累和人才储备。

当你下次看到新能源汽车的价格标签时,不妨多想想内蒙古矿坑里的那堆「土黄色石头」。REO定价机制的本质,是把稀土从「工业维生素」变成了「可量化的战略资产」——每1%的纯度,每一次价格波动,都牵动着全球科技产业的神经。

稀土价格的涨落,从来不是简单的供需问题,而是技术、政策、地缘政治的综合博弈。「定价权的本质,是产业链的控制权」——这句话放在稀土市场,再合适不过。未来,谁能掌握更精准的定价机制,谁就能在这场全球科技竞赛中,拿到最关键的筹码。

点击充电,成为大圆镜下一个视频选题!