对抗知识焦虑,从看懂这条开始

App 下载

烧光11亿美金后,美国电池回收神话碎了

黑色粉末工艺|淡马锡|本田|锂电池回收|Ascend Elements|新能源|前沿科技

对抗知识焦虑,从看懂这条开始

App 下载黑色粉末工艺|淡马锡|本田|锂电池回收|Ascend Elements|新能源|前沿科技

2026年4月9日,承载着欧美锂电池回收产业希望的Ascend Elements申请破产保护。这家曾拿到11亿美金融资、被本田、淡马锡等巨头押注的独角兽,终究没能跨过从实验室到工厂的那道坎。它不是孤例——2025年以来,至少14家欧美锂电产业链创业公司接连倒下。一场曾被寄予厚望的绿色革命,为何成了资本和技术的集体滑铁卢?这背后是四把绞索同时收紧的必然。

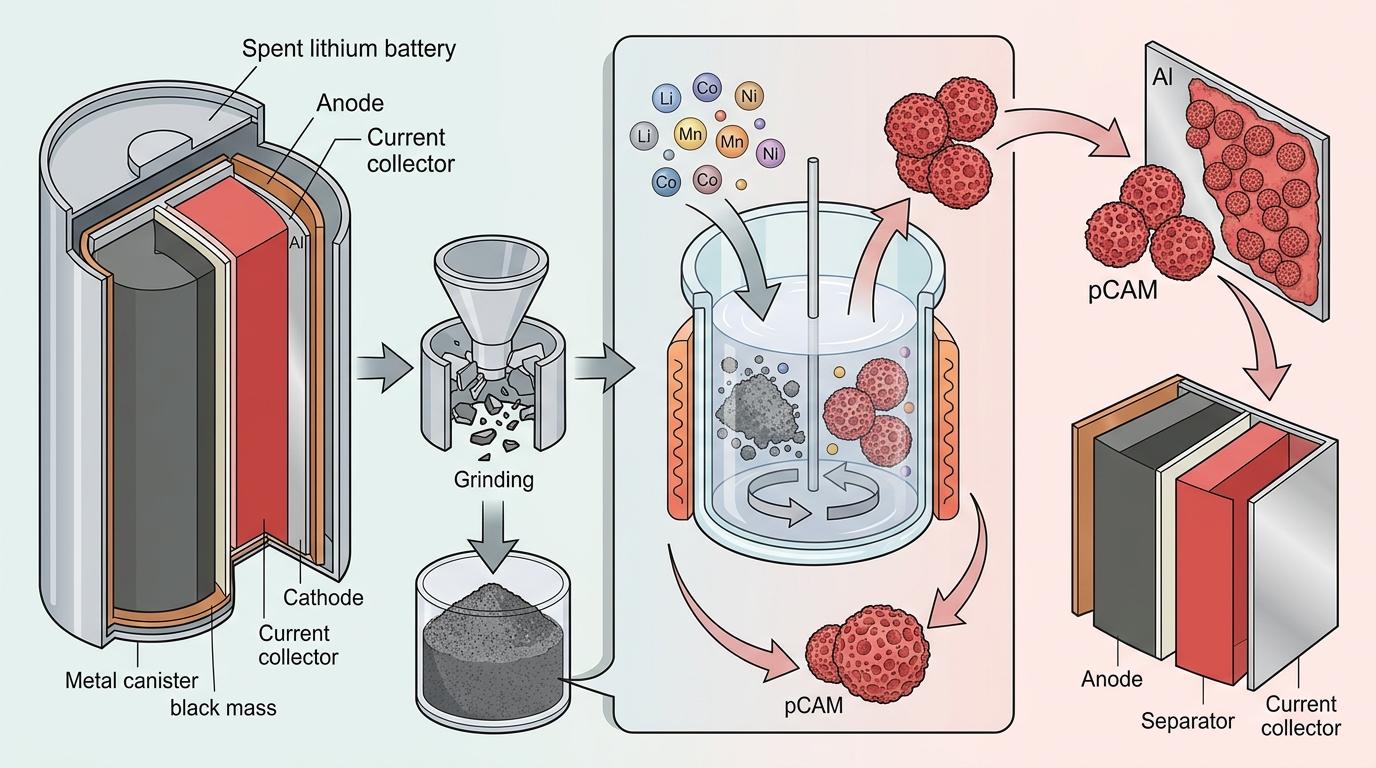

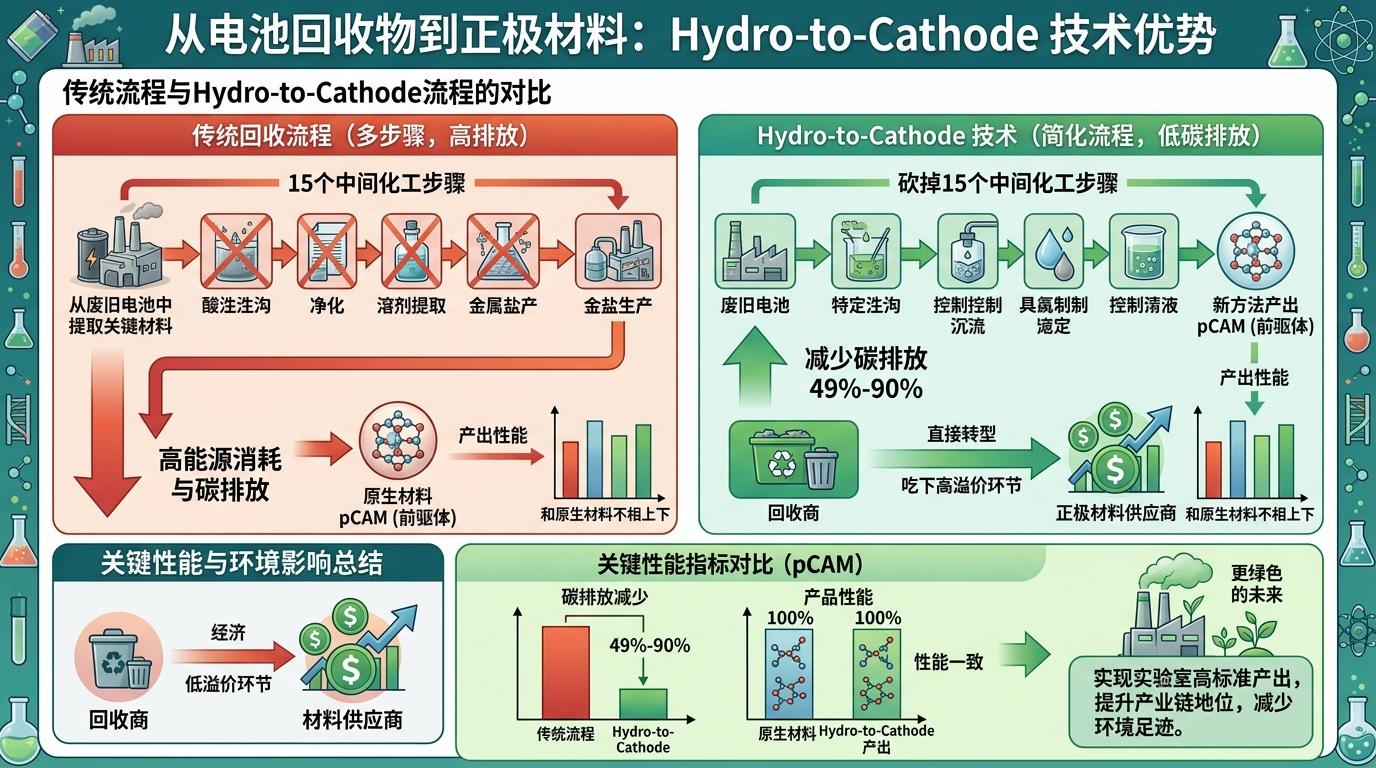

2011年,美国伍斯特理工学院的Eric Gratz博士和Yan Wang教授,提出了一个颠覆行业的设想:跳过传统回收“拆成原子再重组”的繁琐流程,直接把废旧电池磨出的“黑色粉末”,转化为能直接装进新电池的正极前驱体材料(pCAM)——相当于把旧衣服直接改造成新布料,而非先拆成纤维再纺纱。

这项名为Hydro-to-Cathode的技术,在实验室里交出了漂亮的成绩单:砍掉15个中间化工步骤,碳排放减少49%-90%,产出的pCAM性能和原生材料不相上下。理论上,它能让回收商从“收废品的”直接变身为正极材料供应商,吃下产业链里溢价最高的环节。

但当这套方案被搬进乔治亚州的Base 1工厂,一切都变了。当地的供电供水能力跟不上生产需求,产能始终卡在低位;更要命的是,实验室里稳定的良率,到了工厂就开始大幅波动——每批原料里的杂质细微差异,都会让最终产品的纯度跳崖式下跌。这座验证工厂从投产起就持续亏损,成了需要不断输血的无底洞。

Ascend Elements的倒下,从来不是单一错误的结果,而是四把绞索同时收紧的必然。

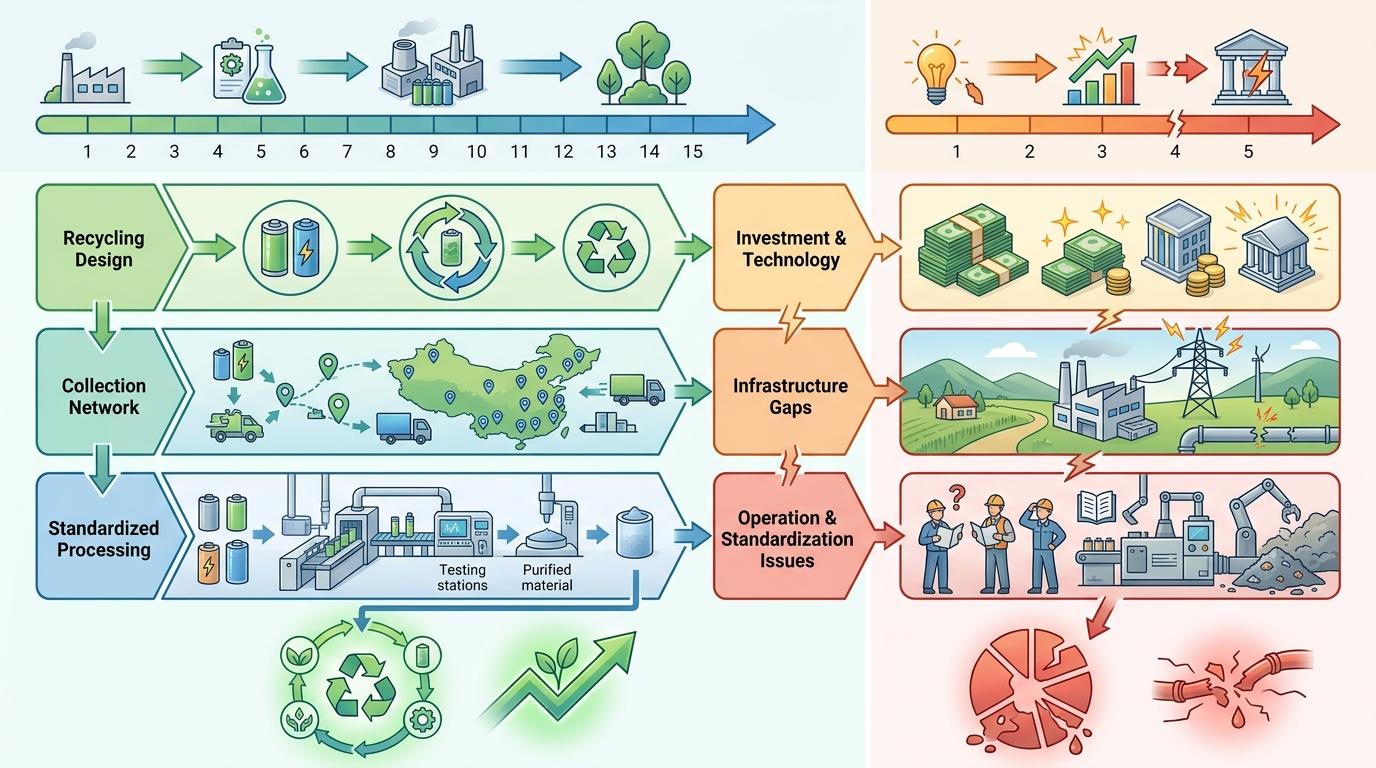

第一把是技术的硬门槛。实验室里的小试,只需要处理标准化的原料,但现实中回收的废旧电池来自不同品牌、不同批次,化学成分千差万别。Hydro-to-Cathode技术对杂质的敏感度达到ppm级(百万分之一),哪怕只是混入一点点铜箔碎屑,都会让整个批次的pCAM报废。而欧美缺乏成熟的电池预处理产业链,根本无法稳定供应合格的回收原料。

第二把是资本的错配。在清洁能源投资最热的2021-2024年,Ascend Elements在4年里融了7轮资,拿到美国能源部6亿美金拨款后,立刻启动了肯塔基州Apex 1超级工厂项目——为了抢进度,他们采取了边设计边施工的冒险模式,结果图纸还没定稿,混凝土已经浇筑,管线走向还在争论,钢结构已经架起。到2024年底,项目只完成60%,就因设计错位全面停工,还拖欠了1.45亿美金的工程款。

第三把是政策的摇摆。2025年美国新总统上任后,直接取消了Ascend Elements剩余的3.16亿美金能源部拨款,理由是“项目不具备经济可行性”。而此前支撑欧美锂电创业公司的税收优惠、补贴政策,也随着电动车市场增速放缓开始收缩。

第四把是中国产能的碾压。2025年,中国电池组平均价格比欧洲低56%,比北美低44%。当Ascend Elements还在为良率头疼时,中国的回收企业已经通过规模化生产,把回收材料的成本压到了和原生材料持平甚至更低的水平——欧美企业的技术优势,在绝对的成本差距面前,瞬间失去了意义。

Ascend Elements的悲剧,本质上是欧美锂电产业“系统能力缺失”的缩影。

中国的锂电产业链,是用15年时间从建小生产线开始,一步步打磨出的完整体系:从电池设计时就考虑回收性,到遍布全国的回收网络,再到能处理千差万别原料的标准化工厂,每个环节都经过了市场的反复验证。而欧美企业试图用5年时间填补这15年的空白,靠的是资本砸钱和技术噱头,却忽略了产业链里最基础的细节——比如工厂选址要考虑供电能力,原料供应要建立标准化体系,甚至工人的操作熟练度都需要时间积累。

更关键的是,欧美企业对“量产”的理解还停留在“建大工厂”,却不知道量产的核心是“稳定性”:稳定的原料供应、稳定的工艺参数、稳定的良率、稳定的成本控制。这些都不是靠实验室技术或者资本就能快速解决的,需要的是产业链上下游的协同,是日复一日的打磨,是对每个细节的抠索。

当Northvolt、Li-Cycle等14家欧美锂电创业公司接连倒下时,人们终于发现:真正的量产鸿沟,从来不是技术的差距,而是整个产业系统能力的差距。

Ascend Elements的破产,不是一个公司的失败,而是一种发展模式的失败——试图用资本和技术的单点突破,去对抗一个已经形成系统能力的产业集群。

在全球锂电产业的赛场上,中国企业靠的不是某一项颠覆性技术,而是把每个环节的效率都做到极致,最终形成了无法撼动的系统优势。欧美企业如果还抱着“技术神话”的执念,试图跳过产业链的基础建设,恐怕还会有更多的11亿美金被烧掉。

真正的产业革命,从来都是慢功夫的胜利。