对抗知识焦虑,从看懂这条开始

App 下载

耶鲁155年实证研究:商品期货的“展期收益”到底值不值?

风险调整后收益|年化收益|展期收益|商品期货指数|耶鲁大学管理学院|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载风险调整后收益|年化收益|展期收益|商品期货指数|耶鲁大学管理学院|商业经济|社会人文

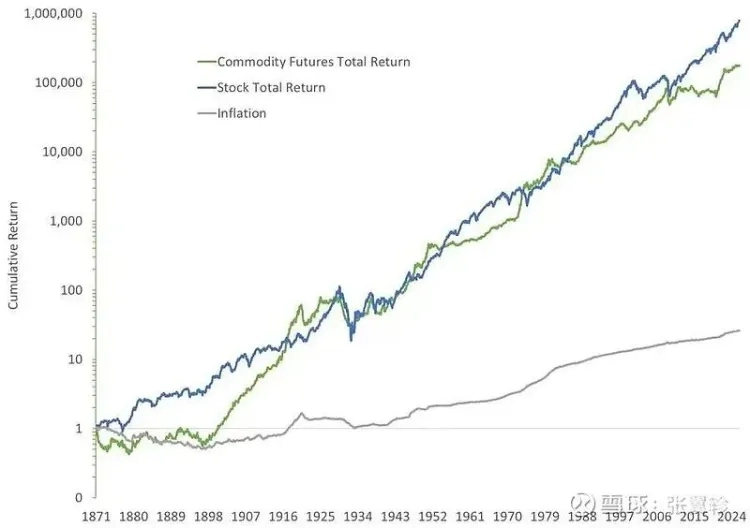

如果有人告诉你,有一种资产,155年里的年化收益和股票几乎持平,但赚钱的节奏却完全不一样——你会不会觉得这是天方夜谭?在大多数人的认知里,商品期货只是用来对冲通胀、分散风险的“配角”,长期持有很难赚大钱。但2026年耶鲁大学管理学院的一篇论文,用覆盖230个期货合约(包括大量退市品种)的155年数据,彻底推翻了这个常识:商品期货指数年化收益8.9%,仅比同期股票的10.1%低1.2个百分点,风险调整后收益更是几乎和股票持平。更关键的是,它的收益不是股票那样的“细水长流”,而是“块状爆发”。为什么商品期货能有这样的表现?这背后藏着两个大多数人都没搞懂的收益秘密。

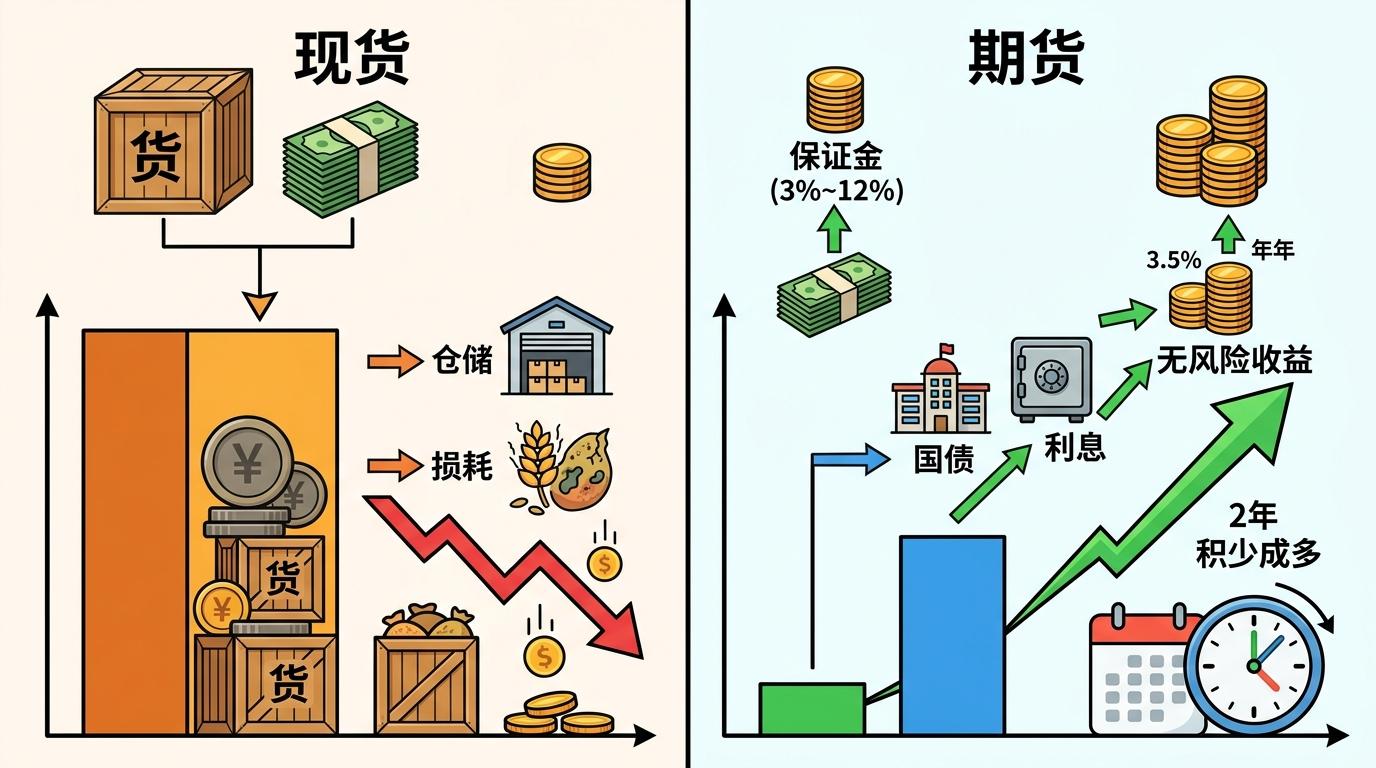

很多人会把商品期货和现货混为一谈,但两者的收益结构有着本质区别。买现货,你得把钱全砸在实物上,还要承担仓储、损耗的成本;但买期货,你只需要付一笔保证金——通常是合约价值的3%-12%,剩下的钱可以拿去买短期国债,稳稳赚无风险利息,这部分155年里的年化均值是3.5%,积少成多下来也是一笔不小的收益。

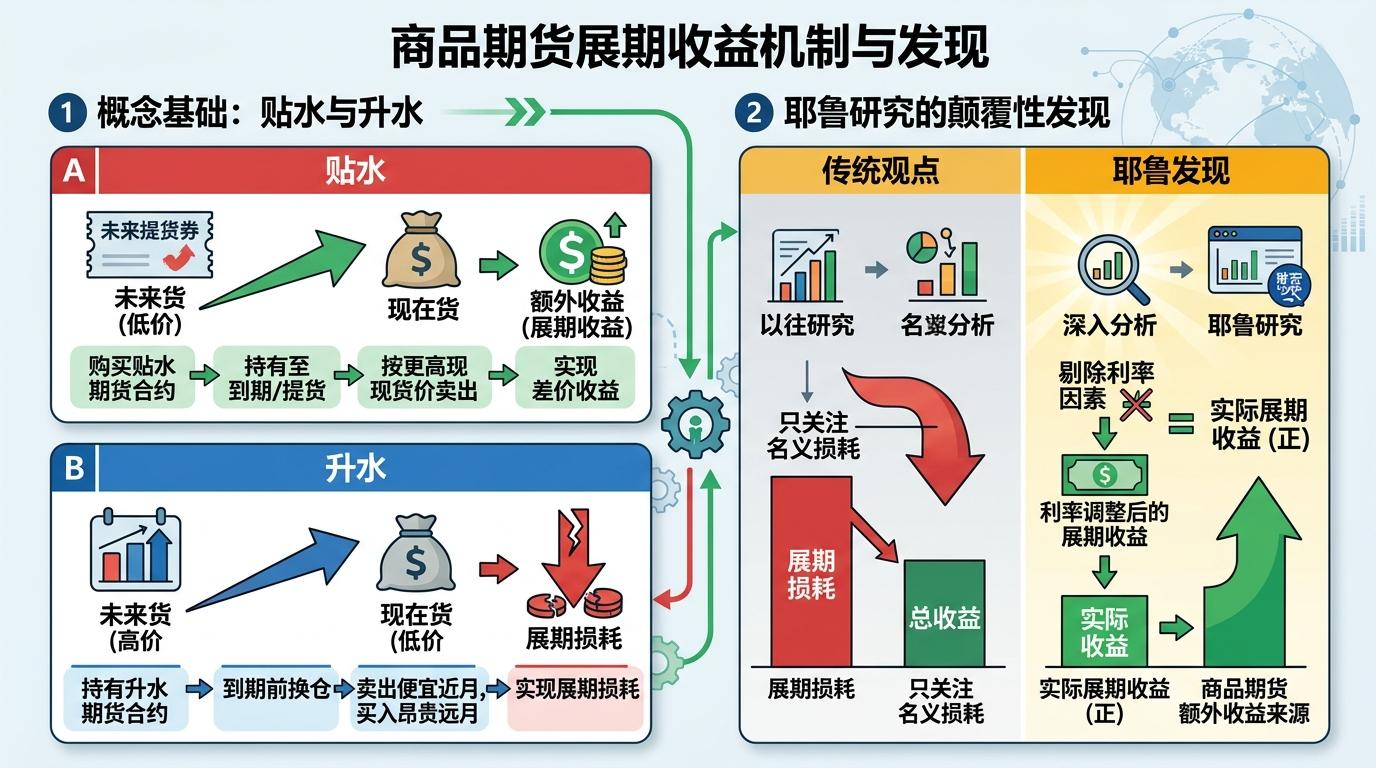

但这还不是最核心的。论文里最颠覆的发现是,商品期货相比现货,还能拿到“贴水”带来的额外收益——也就是行业里说的“展期收益”。你可以把期货合约想象成一张“未来提货券”,如果未来的提货券比现在的现货便宜(也就是“贴水”),那你现在买期货,到期提货再卖掉,就能赚差价。但这里有个误区:过去很多研究只看到“展期损耗”——如果未来的提货券更贵(“升水”),换仓时就会亏一笔,但耶鲁的研究把利率因素剥离后发现,真正的“利率调整后的展期收益”其实是正的。

这背后的逻辑,要回到凯恩斯1930年提出的假说:生产商为了对冲价格下跌的风险,愿意以低于预期未来现货价的价格卖出期货,作为给投资者承担风险的补偿。而这种补偿,就是“便利收益”——比如工厂有了期货合约,就不用担心原材料断供,这种“安全感”的价值,会转化为投资者的收益。155年的数据证明,这种补偿不仅覆盖了仓储成本,还有富余,累积下来足足有70-80倍。

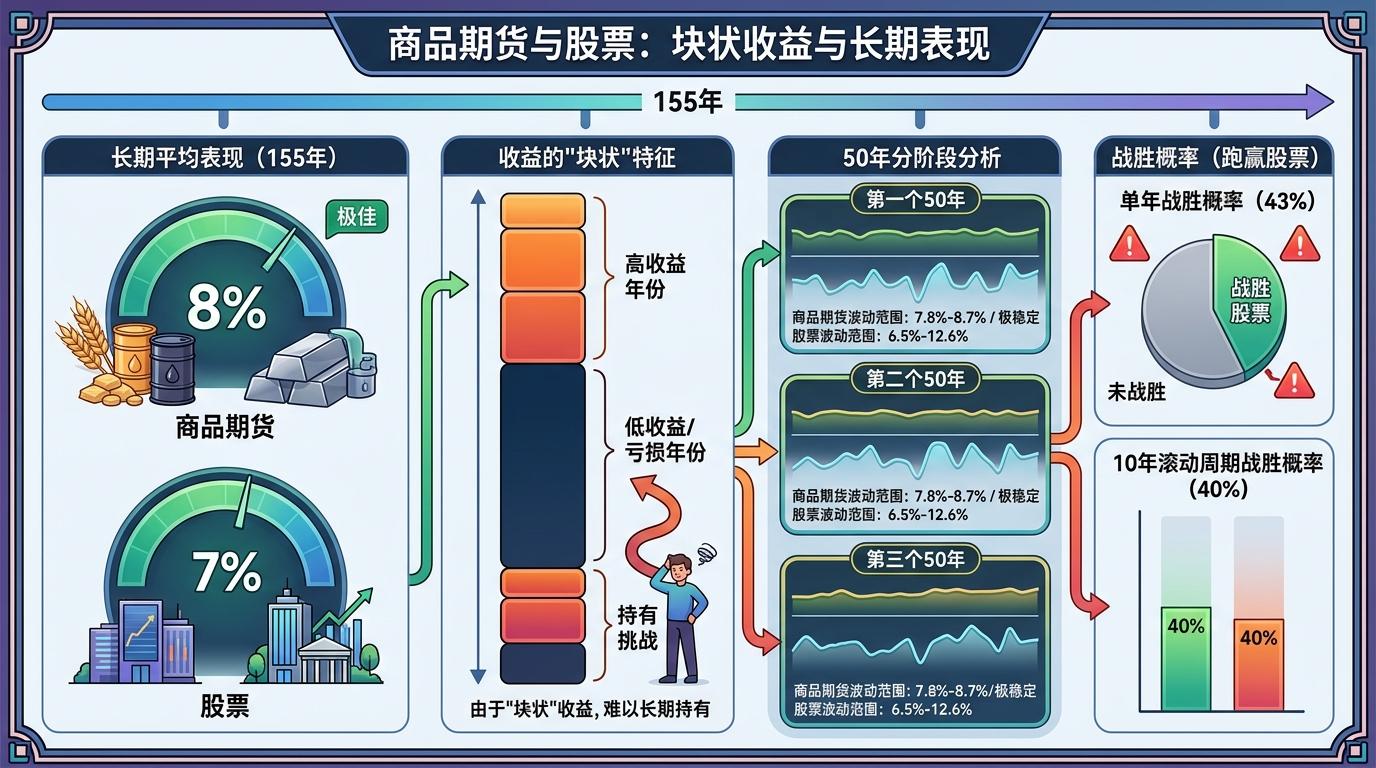

如果只看155年的平均数字,商品期货的表现堪称优秀,但现实中,很少有人能拿得住它——因为它的收益是“块状”的。论文把155年分成三个50年的阶段,发现商品期货的年化收益波动很小,一直在7.8%-8.7%之间,比股票的6.5%-12.6%稳定得多,但从单年来看,它只有43%的年份能跑赢股票,10年滚动周期里跑赢的概率也只有40%。

你可以看看历史上的几个阶段:19世纪末美国农业大扩张,商品指数连续几年下跌;两次世界大战之间,它又像坐过山车,1917年涨86.3%,1929年又跌42.7%;1973年石油危机时,它一年涨了92%,但2008年金融危机又暴跌28.2%。最近15年,它更是没什么明显的规律。这种“要么不涨,一涨就涨一大波”的节奏,对投资者的耐心是极大的考验——大多数人的投资记忆只有一个牛熊周期,在商品连续跑输股票的十年里,很少有人能不怀疑自己的配置。

但这恰恰是商品期货最有价值的地方:它和股票的驱动因素完全不同。股票看企业盈利和宏观经济增长,商品期货看的是供给冲击、地缘政治、通胀预期这些实体经济因素。在股票表现不好的年份,比如通胀飙升、经济衰退时,商品期货往往能挺身而出,给组合托底。这才是“分散化”真正的含义:不是每年都帮你赚钱,而是在你最需要的时候帮你扛风险。

耶鲁的这篇论文,最大的意义不是告诉我们“商品期货能赚钱”,而是把商品期货从“分散工具”的定位里拉出来,证明它是一个有独立风险溢价的资产类别。但现实中,商品期货在投资组合里的占比,远低于它的理论最优比例——不是因为它不好,而是因为大多数人没搞懂它的收益逻辑。

很多人买商品期货,盯着的是短期价格波动,把它当成了投机工具,却忽略了它的长期收益来源:保证金的无风险利息,加上展期收益的补偿。也有人因为害怕“展期损耗”,对商品期货敬而远之,但其实只要把时间拉长到10年以上,展期的正负波动会相互抵消,真正起作用的还是长期的风险溢价。

当然,商品期货也不是没有风险。它的杠杆效应会放大波动,保证金制度意味着你可能因为短期价格下跌被强制平仓;展期收益也不是稳赚不赔,在升水市场里,长期持有确实会侵蚀收益。但这些风险,都是可以通过合理的策略来控制的——比如用全额抵押的方式降低杠杆,或者根据期货曲线的形态调整换仓节奏。

当我们谈论资产配置时,总在说“不要把鸡蛋放在一个篮子里”,但很少有人真正理解,什么样的“篮子”才算合格。商品期货的出现,打破了股票和债券二分天下的配置逻辑,它用155年的数据证明,优秀的资产不仅能提供长期收益,还能在关键时刻给你“托底”。

“长期收益看均值,短期波动看节奏”,这句话或许是对商品期货最好的总结。对于普通投资者来说,与其纠结它今年会不会跑赢股票,不如想想,在你的组合里,是不是需要这样一个“平时不起眼,关键时刻顶得上”的资产。毕竟,投资的本质不是比谁赚得更多,而是比谁在风险来临时,能站得更稳。