对抗知识焦虑,从看懂这条开始

App 下载

中美AI路线分叉:闭源锁算力 vs 开源破围墙

开源模型|算力使用权|云服务|DeepSeek|Anthropic|商业经济|AI算力|社会人文|人工智能

对抗知识焦虑,从看懂这条开始

App 下载开源模型|算力使用权|云服务|DeepSeek|Anthropic|商业经济|AI算力|社会人文|人工智能

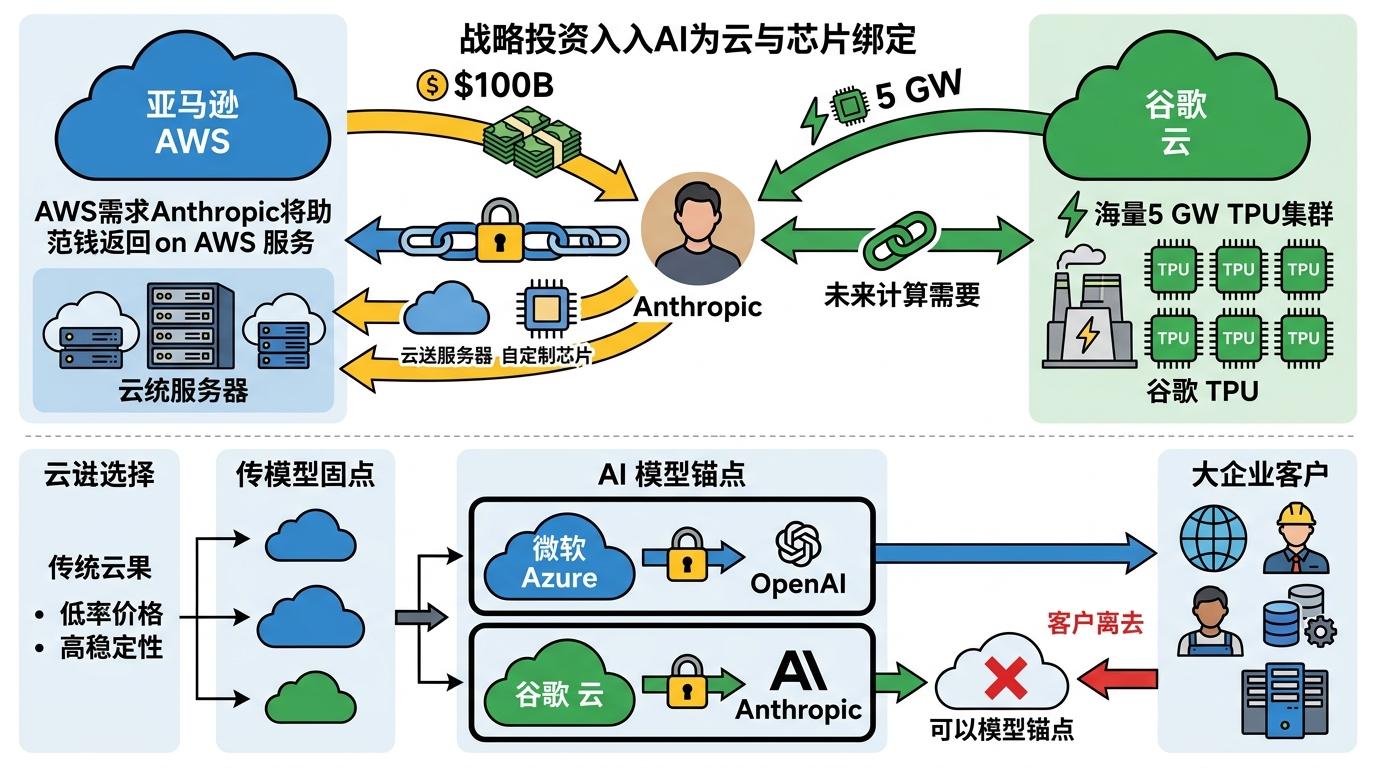

2026年4月的4天里,谷歌和亚马逊先后砸出650亿美元——不是抢地皮,不是买专利,是抢一家AI模型公司的“算力使用权”。这笔钱的每一分都带着绑定条款:拿到钱的Anthropic,必须把千亿美元级的订单花回两家的云服务和芯片上。更反常的是,这两家在全球云市场杀得你死我活的对手,居然愿意共享同一个“战略资产”。没人关心Anthropic的估值泡沫,所有人都在盯着一个信号:AI时代的云战争,已经从抢客户变成了抢“算力锚点”。而大洋彼岸的中国,阿里腾讯正用另一种方式押注AI——投资一家叫DeepSeek的开源模型公司,没有排他性绑定,没有算力回购要求。这不是简单的开放vs封闭,是两条完全不同的AI基础设施演化路径。

你可以把谷歌亚马逊的这笔交易,看成是航空公司提前锁定未来三年的航空燃油——不是为了赚钱,是为了保证自己的飞机能飞起来。AI模型公司是当下最大的算力消耗者,训练一个顶尖大模型要烧掉上百万GPU小时,推理服务更是24小时不停的电力巨兽。

云巨头们砸钱给Anthropic,本质是“算力预售”:用投资换绑定,让Anthropic未来十年的算力需求,必须优先用自己的云服务和芯片。比如亚马逊要求Anthropic把1000亿美元花回AWS,谷歌则锁定了5吉瓦的TPU算力——这相当于一座中型发电站的输出功率。以前企业选云看价格和稳定性,现在看的是“谁的云上有最好的模型”:OpenAI被微软焊死在Azure,Anthropic成了谷歌和亚马逊唯一能抢的标的,谁失去模型锚点,谁就会失去那些想直接用顶尖模型的企业客户。

这种绑定是双向的。Anthropic拿到了扩张的资本,但也把自己的命运和两家云巨头绑在了一起:未来的每一次战略决策,都要在谷歌的Gemini和亚马逊的Nova之间找平衡;“宪法AI”的安全叙事,也会因为商业压力和国家安全考量变得摇摆不定;3500亿美元的估值背后,是投资人要求IPO的达摩克利斯之剑。

很多人把中美AI路线简化成“美国封闭,中国开放”,但真相是两个市场都有闭环和开放两条线,差异在于谁占主导。

美国的三极闭环已经成型:微软+OpenAI、谷歌+Anthropic、亚马逊+Anthropic,每一组都是闭源模型和云服务的深度绑定。企业客户如果把Claude深度嵌入业务——比如用它建了完整的智能客服系统、调优了所有提示词、集成了内部知识库——再想换模型,就像把已经焊死在汽车上的发动机拆下来,成本高到几乎不可能。但美国也有开源生态,Meta的Llama、马斯克的Grok都是开源的,只是商业规模和资本投入远不及闭环阵营。

中国市场则是另一种格局:阿里腾讯投资DeepSeek,没有排他性算力绑定,DeepSeek的模型权重完全开放,任何云厂商和企业都能下载部署。这意味着企业可以在阿里云上跑DeepSeek,也可以在腾讯云甚至自己的服务器上跑,不存在“被绑定”的问题。当然中国也有闭源模型,比如阿里的通义千问、腾讯的混元,但它们的绑定深度和市场占比都不如美国的闭环阵营。更重要的是,中国的开源模型正在快速追赶:DeepSeek的训练成本只有GPT-5的几十分之一,推理成本是闭源模型的10%-30%,还支持100万词的超长上下文,性能已经接近谷歌的闭源模型。

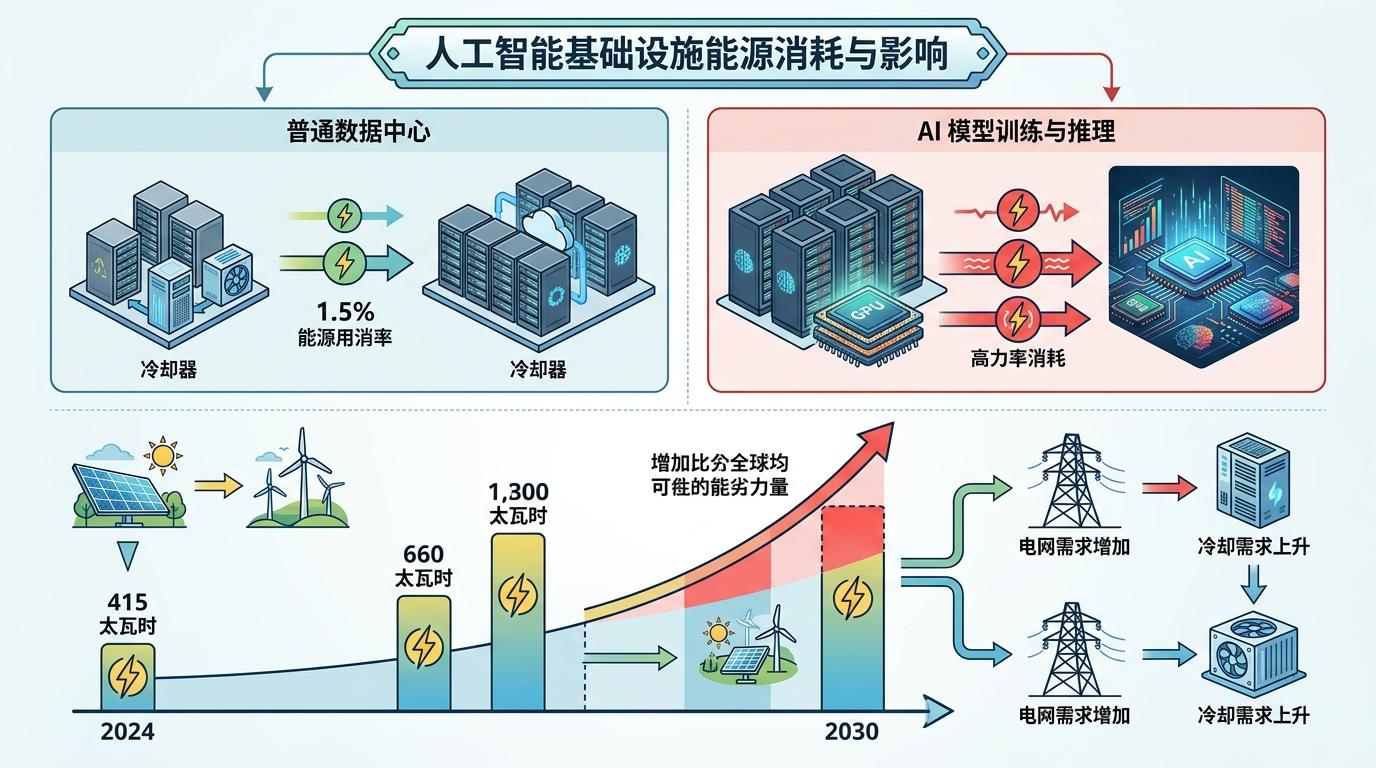

很少有人注意到,AI基础设施的竞争,本质上是能源的竞争。2024年全球数据中心消耗了415太瓦时电力,占全球电力消费的1.5%,预计2030年这个数字会翻三倍。AI模型训练和推理的能耗,是普通数据中心的几十倍。

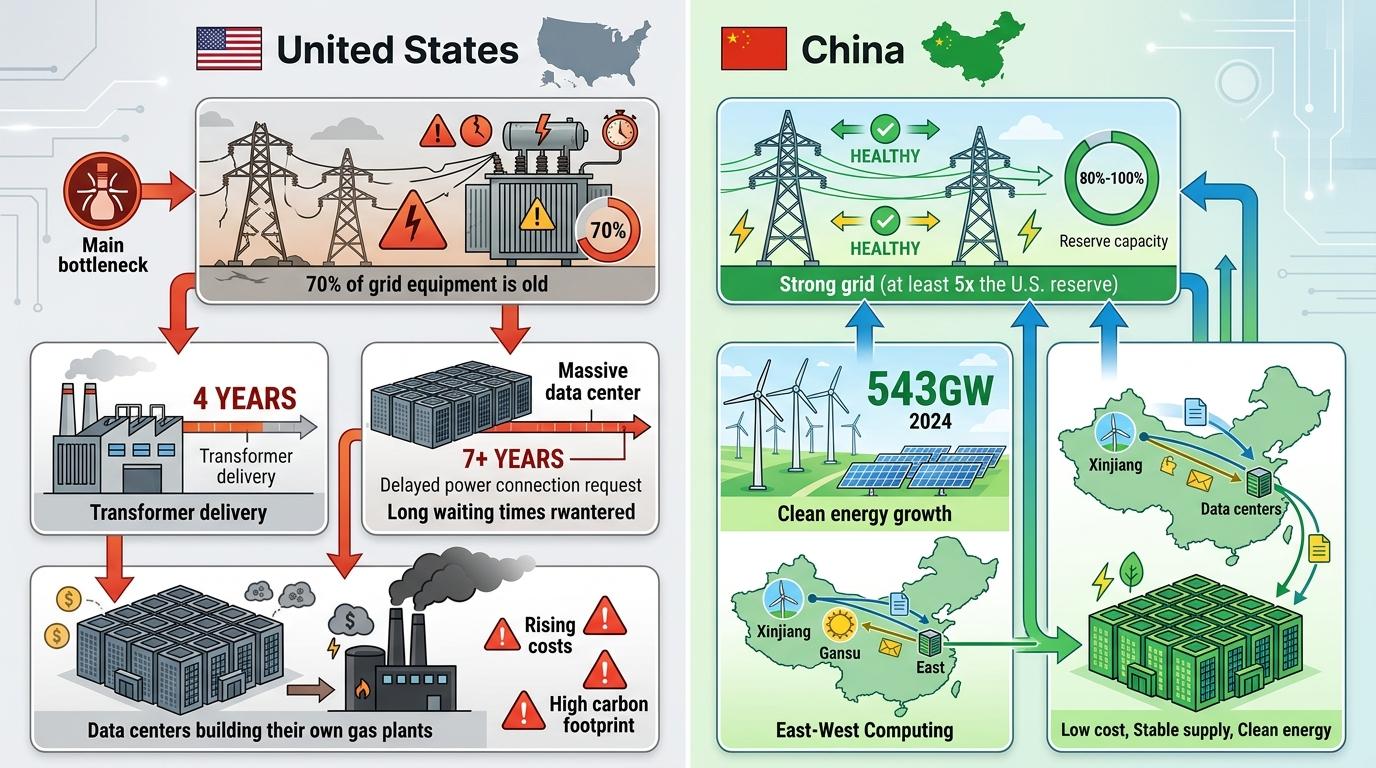

美国的问题在于电网老化:70%的电网设备接近使用寿命,变压器交付周期长达4年,部分地区数据中心接入电力要等7年以上。为了绕过电网瓶颈,很多数据中心开始自建天然气发电厂,但这又带来了成本和碳排放的问题。而中国的优势在于超前的能源基础设施:2024年新增543GW电力装机,其中大部分是风电光伏,电网储备容量保持在80%-100%,是美国的5倍以上。“东数西算”工程把东部的算力需求转移到西部的新能源基地,用新疆的风电、甘肃的光伏支撑数据中心运行,不仅成本低,还能保障电力供应的稳定性。

能源的差异直接影响了AI路线的选择:美国云巨头必须通过绑定模型公司锁定算力需求,才能 justify 巨额的能源和数据中心投资;而中国充足的能源供应,给了开源模型更大的发展空间——企业不需要依赖云巨头的算力,自己就能部署模型。

当谷歌亚马逊把650亿美元砸向Anthropic时,他们赌的不是AI模型的未来,是算力产能的确定性。而中国的开源路线,赌的是AI创新的多样性。

未来的全球AI格局,不会是闭源吃掉开源,也不会是开源取代闭源,而是两种模式的长期博弈:闭源阵营靠资本和生态锁定客户,开源阵营靠成本和灵活性吸引创新。真正的变量在于,谁能先解决AI的能源瓶颈,谁能找到更可持续的商业模式。

算力是AI的燃料,模型是AI的引擎,但决定AI能走多远的,是背后的基础设施逻辑。闭源筑墙,开源铺路,AI的未来在两条路的交汇处。