对抗知识焦虑,从看懂这条开始

App 下载

美日财长会晤背后,“日元套利交易”的风险暗涌

汇率波动|贝森特|片山皋月|外汇干预|日元套利交易|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载汇率波动|贝森特|片山皋月|外汇干预|日元套利交易|商业经济|社会人文

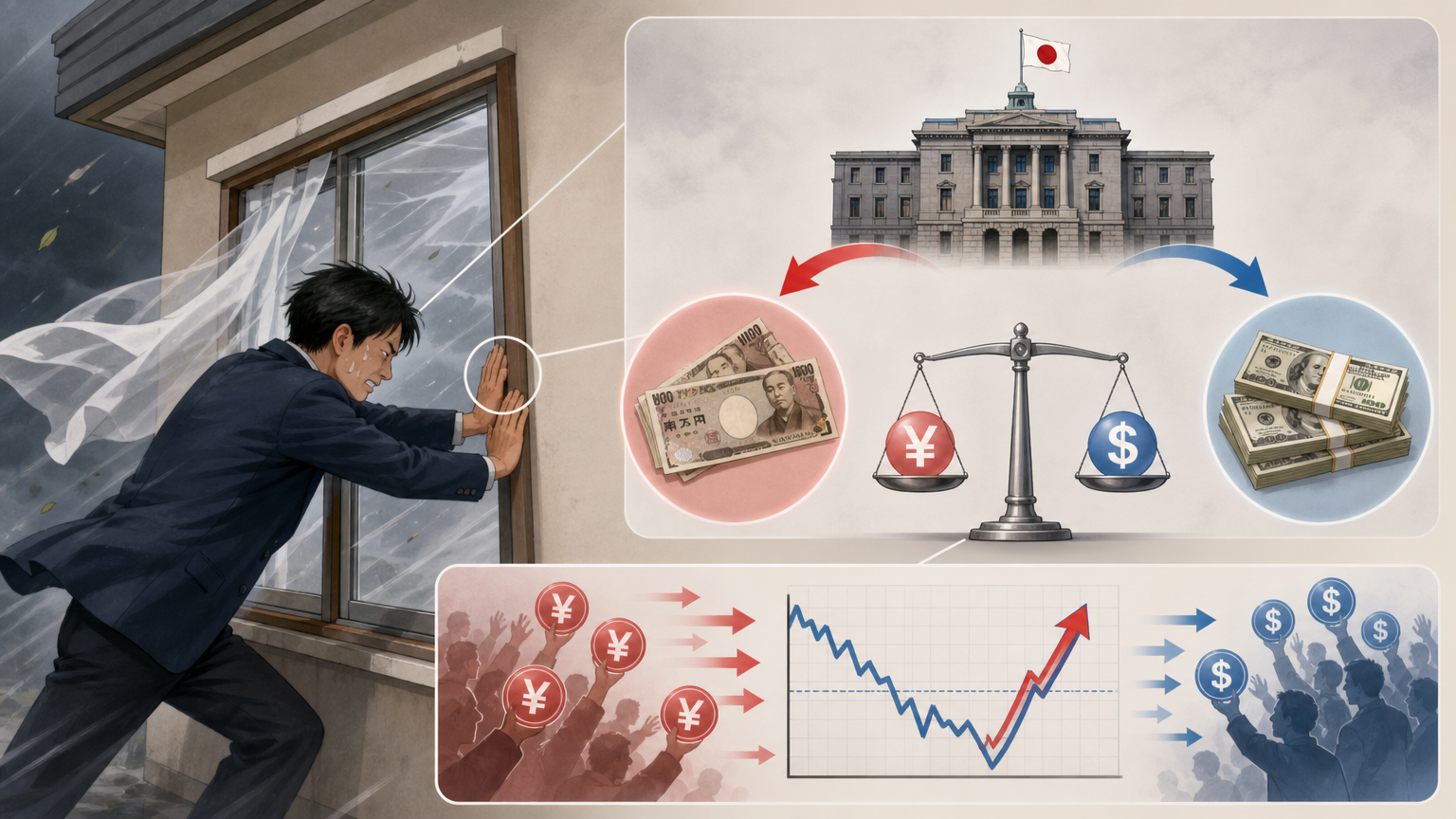

2026年5月的东京,日本财务大臣片山皋月刚结束与美国财长贝森特的闭门会谈,就被追问一个尖锐问题:“美国是否会直接出手托举日元?”她的回答模棱两可,只强调“深化各方面协调”。而就在两周前,日元跌破160关键点位时,日本政府悄悄砸下5.48万亿日元干预汇市,日元当天暴涨3%——可仅仅三个交易日后,它又跌回了原点。这不是日本第一次为日元“输血”,但所有人都在问:为什么每次干预都像往漏水的桶里倒水?

你可以把外汇干预想象成:当自家房子的窗户被狂风刮开,你冲过去用手死死按住窗框——力气够大时能暂时稳住,可风不停,你的手迟早会酸。日本的操作逻辑正是如此:当日元跌得太快,财政部就动用外汇储备,在市场上大量买入日元、卖出美元,用供需关系强行托举汇率。

但真实的机制比这更复杂。日本的干预从不是明牌:他们从不立刻承认操作,只会提前放出“警惕过度投机”的口头警告,甚至故意选择假期等流动性低的时段出手,用“出其不意”最大化市场冲击。2026年4月30日的干预就是典型——黄金周假期的市场里,突然涌入的5.48万亿日元买盘,直接把日元砸得涨了3%。

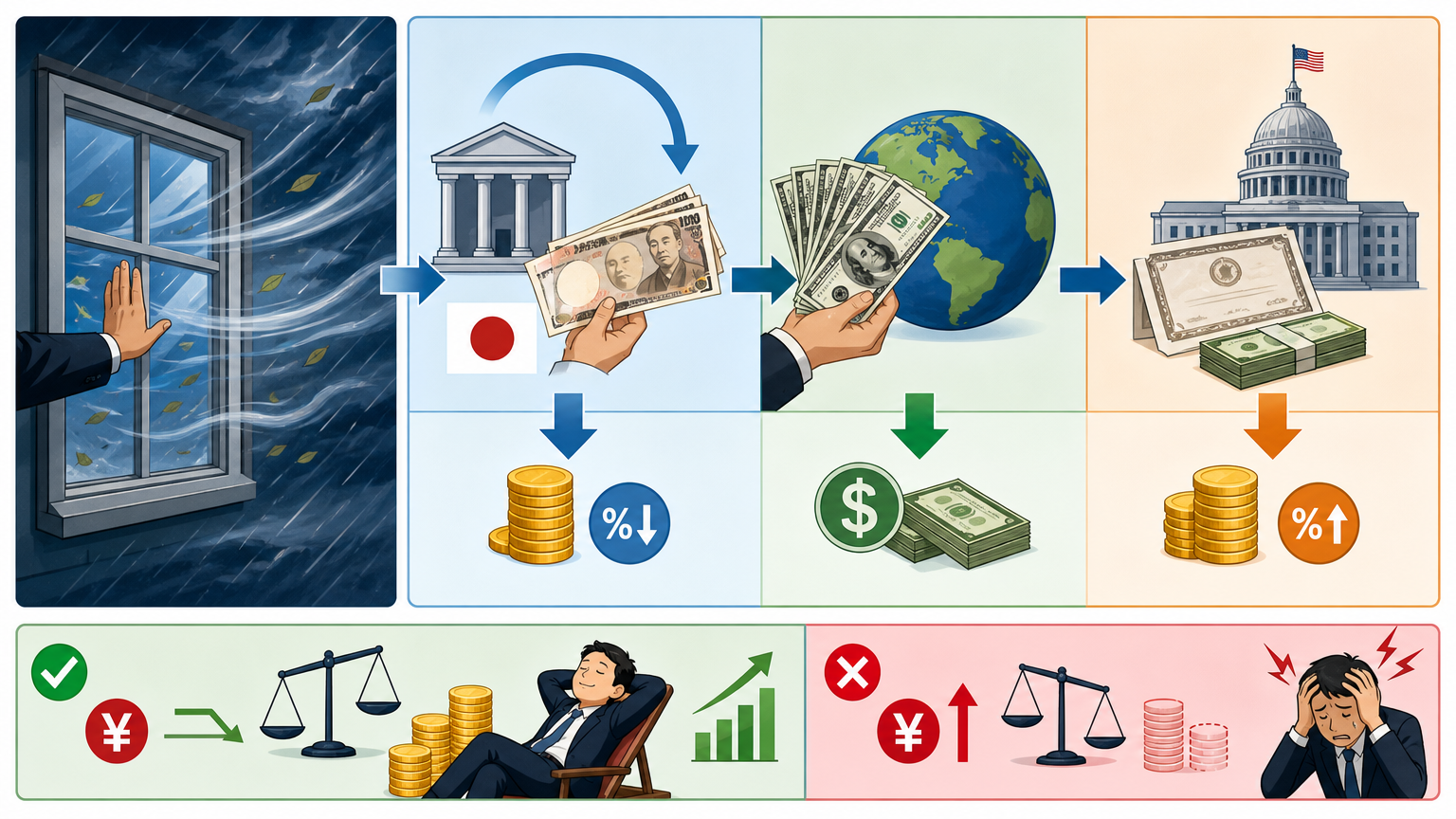

可问题在于,窗户的缝隙从来不是风造成的,而是房子的地基出了问题。日本央行0.75%的基准利率,和美国3.5%-3.75%的联邦基金利率之间,横着300个基点的利差——这才是刮向日元的那股狂风。只要利差还在,投资者就会源源不断地借入低息日元,兑换成美元去买高收益的美债,也就是所谓的“日元套利交易”。这种结构性的资金外流,不是几次干预就能堵上的。

更要命的是,日本的干预还戴着IMF的紧箍咒。作为自由浮动汇率国,日本每6个月最多只能进行3次、每次不超过3天的干预,否则就可能被归类为“有管理的浮动”,影响汇率制度的国际信誉。2026年5月之后,日本只剩下两次合法干预的机会了。

如果说外汇干预是按住窗户的手,那日元套利交易就是吹向窗户的狂风——而且这股风已经刮了十几年。简单来说,就是投资者从日本以0.75%的低利率借钱,换成美元后去买3.5%利率的美国国债,躺着就能赚2.75%的利差。听起来像无风险套利?没错,只要日元不升值,这几乎是稳赚不赔的买卖。

但真实的规模远超想象。截至2025年10月,全球对冲基金和交易商持有的日元远期合约就有35万亿日元,加上掉期、互换等衍生品,总规模超过2281万亿日元——相当于日本一年GDP的4倍。这是一个用低息日元堆起来的全球资产泡沫:从美国科技股到新兴市场债券,甚至加密货币,都有套利资金的影子。

这颗炸弹的引线,就是日元的突然升值。一旦日本央行加息,或者市场预期逆转,套利者就会疯狂平仓——卖出美元资产,换回日元还债。2024年8月日本第一次加息时,日元短短几天升值11%,直接引发全球市场地震:标普500单日跌3.3%,比特币暴跌30%,VIX波动率指数飙升至65,堪比2008年金融危机。

现在的问题是,这颗炸弹的引线正在被慢慢点燃。美国财长贝森特三番五次访日,核心诉求就是让日本央行加快加息——他不想看到日本靠干预托举日元,更想让利差缩小,从根源上缓解套利交易的压力。可日本央行有自己的苦衷:一旦加息幅度过大,日本国内的国债收益率会跟着飙升,而日本政府的债务占GDP比例超过237%,利息支出的暴增可能直接压垮财政。

贝森特的压力不是空穴来风。2026年1月达沃斯论坛上,日本债市崩盘波及美债,他曾在会场边“斥责”片山皋月,要求日本拿出“负责任的财政政策”。随后美国财政部罕见地进行了汇率询价操作——让纽约联储问银行:如果我们要干预美日汇率,你能给出什么价?这个信号直接吓得做空日元的投资者平仓,日元瞬间飙升。

这背后是美日之间的深层矛盾:美国希望日本加息,缩小利差,减少套利交易对全球市场的冲击;但日本加息会推高日债收益率,导致日本投资者把钱从美债市场撤回国内,推高美国的国债收益率,增加美国的财政融资成本。贝森特把美债收益率视为“最重要的市场指标”,这等于让他自己左手打右手。

日本央行的选择更是难上加难。2026年4月的利率决议上,他们坦言虽然政策利率是0.75%,但实际利率仍然为负——通胀率已经连续三年超过2%,加息本是顺应通胀的选择,可一旦加息,脆弱的日本经济可能直接陷入衰退,债市也可能再次崩盘。

于是就出现了诡异的平衡:日本政府偷偷干预汇市,每次只敢用“模糊信号”;日本央行缓慢加息,每次只加0.25个基点;美国则在一旁施压,却又不敢逼得太紧。这场博弈里没有赢家,只有被夹在中间的日元,和悬在全球市场头顶的那颗隐形炸弹。

当片山皋月说“我们协调得非常好”时,她或许没说错——美日确实在小心翼翼地维持着脆弱的平衡。但这种平衡像走钢丝:日本不能不加息,也不能加太多;美国不能不施压,也不能逼太急;投资者不能不套利,却又时刻担心炸弹爆炸。

这场围绕日元的博弈,本质上是全球货币政策分化的缩影。当主要经济体的利率差拉到历史极值,当套利交易的规模大到足以撼动全球市场,任何一个微小的政策变动,都可能引发连锁反应。

利差不息,套利不止。这不是日元的困境,而是全球金融体系不得不面对的新现实。