对抗知识焦虑,从看懂这条开始

App 下载

康宁遭评级下调,拆解「NTM市盈率」与估值泡沫风险

估值泡沫|光网络板块|NTM市盈率|摩根大通|康宁|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载估值泡沫|光网络板块|NTM市盈率|摩根大通|康宁|商业经济|社会人文

当一只年初至今涨了47%的明星股,突然被机构给出仅4%的上行空间,市场的乐观情绪瞬间踩了刹车。2026年4月16日,摩根大通将光网络巨头康宁的评级从「增持」下调至「中性」,理由很直白:当前股价已经把光纤提价、AI规模化的「最理想剧本」全算进去了——连2028年的盈利都被提前透支。问题是,为什么光网络板块的估值要盯着三年后的业绩?这背后的「NTM市盈率」到底在给市场传递什么信号?

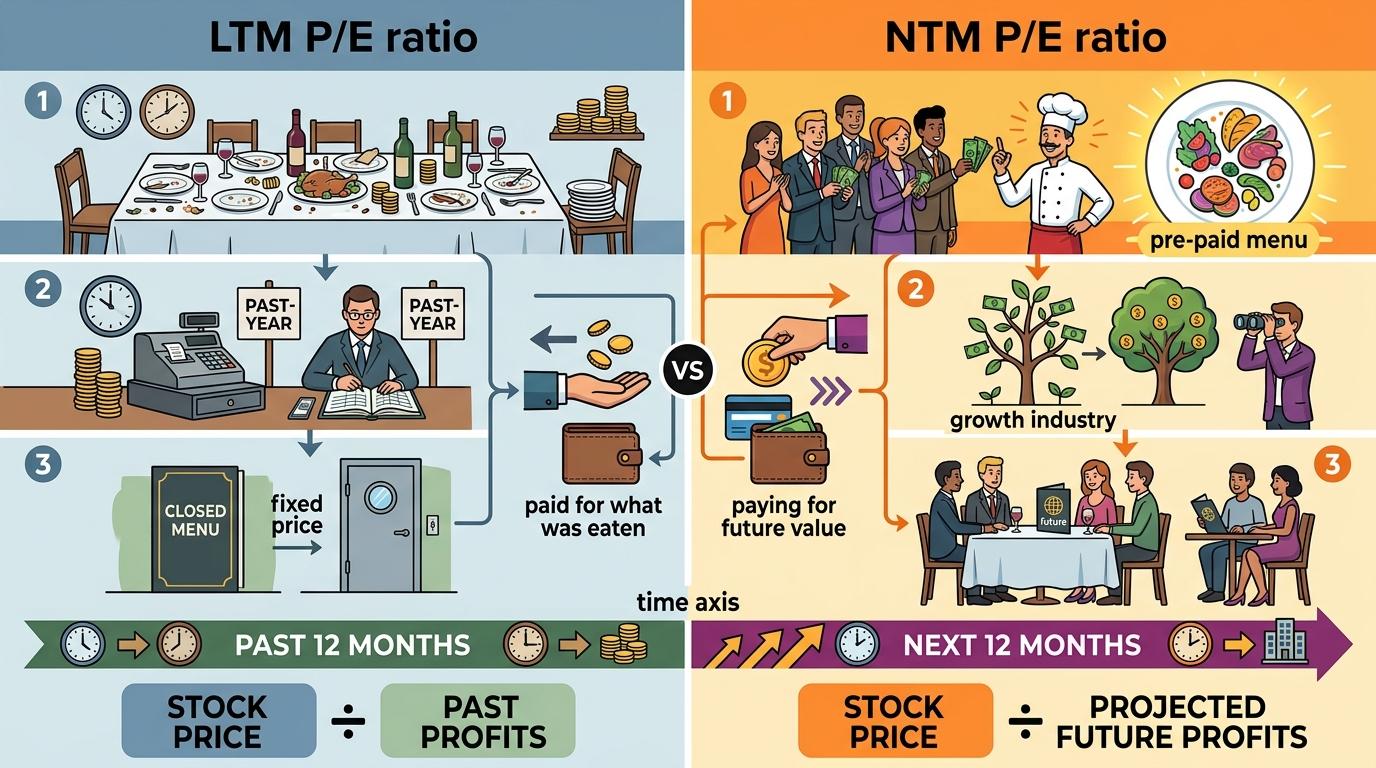

你可以把NTM(未来12个月)市盈率想象成餐厅里的「预付费套餐」——食客先为还没端上桌的菜买单,价格全凭对厨师手艺的信任。和传统的LTM(过去12个月)市盈率不同,它不看已经赚到手的钱,只盯着分析师笔下的未来盈利,天生就是为高速成长行业量身定做的指标。

在光网络板块,这个指标的涨幅今年以来冲到了50%,是所有AI硬件子板块里的第一名。AI相关硬件的整体估值比历史均值高83%,而光网络更是离谱:别家公司靠2027年的盈利预测就能撑住股价,光网络却要把眼光拉到2028年,才能从基本面找到上涨的理由。

这意味着,投资者买的不是现在的业绩,而是三年后的「预期」。就像提前三年预订一场演唱会门票,赌的是届时歌手会红遍半边天——但如果中间歌手受伤、演唱会延期,这笔投资就会瞬间缩水。

摩根大通对康宁的盈利预期其实并不悲观——他们甚至上调了2026到2028年的营收和利润预测:光纤业务年复合增速30%,AI相关的光纤需求增速更是超过50%,比数据中心的资本开支涨得还快。但问题在于,这些利好已经被股价消化得一干二净,甚至还超了。

当前康宁的NTM市盈率超过50倍,2027年的预期市盈率也超过40倍。市场已经把「光纤涨价30%+AI大规模落地」的「蓝天情景」全算进股价里,却没考虑到:康宁60%的业务是非光学的,这些业务的增速慢得像蜗牛;扩产可能遇到技术瓶颈;AI光网络的普及速度也未必像想象中那么快。

最关键的是光纤涨价的逻辑站不住脚。虽然现货价格确实涨了,但康宁大部分产能早就被Meta这样的大客户锁定了,签的是长期合同,涨价的甜头根本落不到自己口袋里。现货市场的涨价,就像菜市场里一小撮菜涨价,餐厅的整体成本根本不会有太大变化——但市场却误以为餐厅的利润会翻番。

光网络板块的估值泡沫,本质是AI基础设施周期里的「超前定价」。当所有人都在说AI需要更多光纤、更多光模块,市场就把未来三年的需求一次性炒到了现在的股价里。但这个逻辑里藏着三个致命的漏洞:

第一,盈利可见度太低。2028年的事情充满变数,AI的发展速度可能放缓,技术路线也可能变道——就像当年大家都以为3D电视会普及,结果现在连影子都没了。

第二,非光学业务的拖累。像康宁这样的公司,非光学业务占了六成,这些业务的估值本来就低,就像把黄金和石头绑在一起卖,却按纯黄金的价格收钱。

第三,产能的执行风险。扩产不是建房子那么简单,从技术研发到量产需要时间,中间任何一个环节出问题,都会让预期的盈利泡汤。

摩根大通给出的35倍2028年市盈率折现,其实已经是给足了康宁面子——作为美国本土唯一的垂直整合光纤供应商,它有稀缺性溢价。但就算这样,当前股价也只留给投资者4%的上涨空间,相当于告诉市场:别再做梦了,现在的价格已经顶到天了。

当我们把视线从股价的涨跌拉远,会发现这其实是AI基础设施周期里的一个缩影:所有的硬件都在被AI的光环推着涨价,光网络只是其中最夸张的那一个。但市场的规律从来都是,预期走得太快,基本面迟早会追上来——要么是业绩跟上,要么是股价跌回去。

「预期是糖,兑现是药」,这句话放在光网络板块再合适不过。投资者为三年后的预期付了全款,却忘了问一句:三年后,这份预期真的能兑现吗?当潮水退去,才知道谁在裸泳——而现在,潮水还没到最高处,已经有人开始担心脚下的沙子会不会垮掉。