对抗知识焦虑,从看懂这条开始

App 下载

伊朗冲突后金价跌6%,拆解“去风险化”的抛售逻辑

资产流动|摩根大通|VIX指数|伊朗冲突|黄金价格|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载资产流动|摩根大通|VIX指数|伊朗冲突|黄金价格|商业经济|社会人文

当美以战机的尾焰划过伊朗上空时,全球投资者的第一反应是抢黄金——毕竟这是延续了半个世纪的避险直觉。但现实给了所有人一记闷棍:开战两周,金价不涨反跌,累计跌幅超过6%,甚至一度跌破5100美元/盎司。

市场哗然,“黄金避险失效”的论调瞬间刷屏。但摩根大通的一份报告却给出了完全相反的结论:这不是避险属性的崩塌,而是一种被多数人忽略的结构性规律在起作用。为什么越恐慌越抛售黄金?这背后藏着一套支配着万亿资产流动的“去风险化”机制。

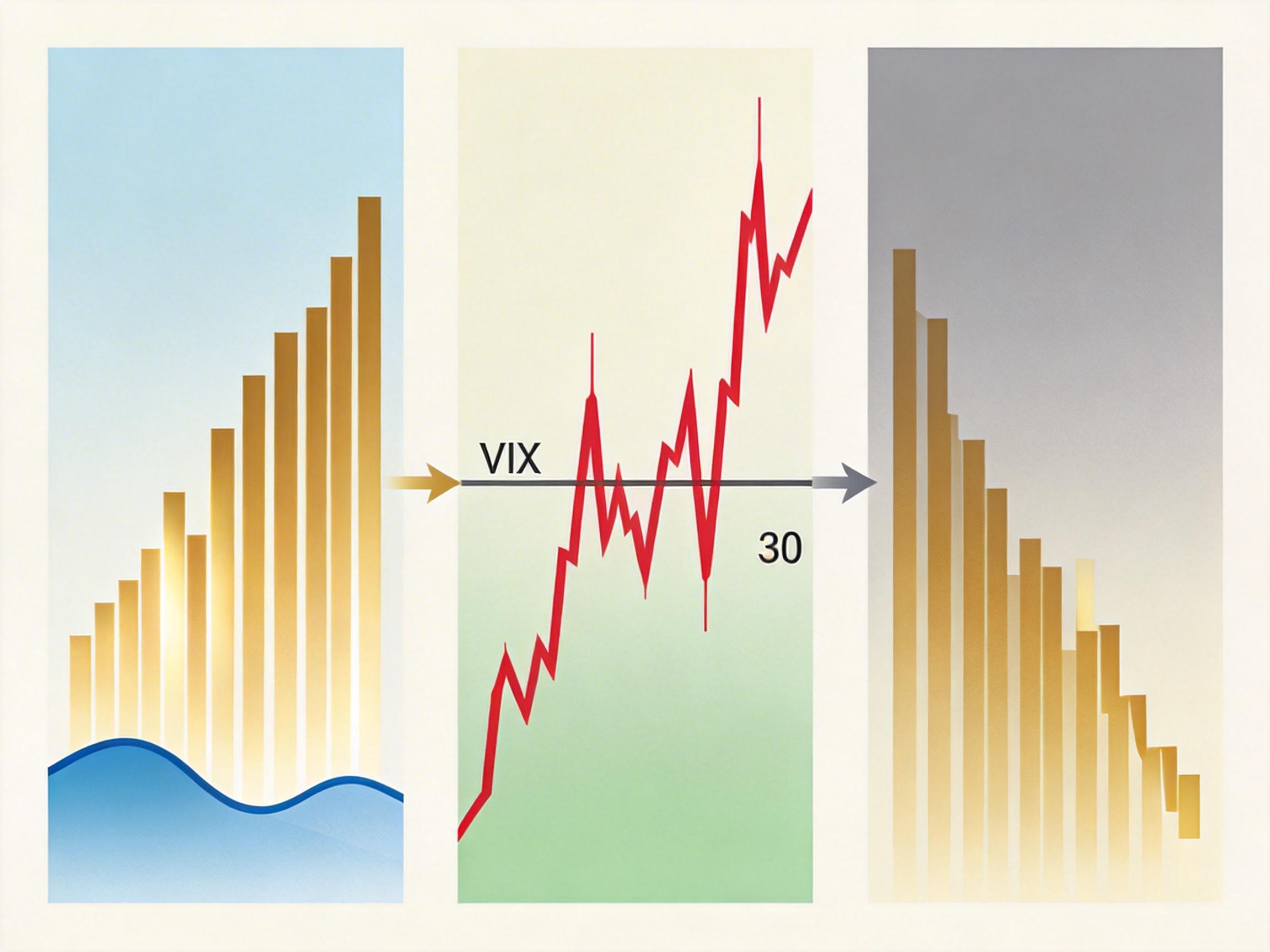

要理解这次金价下跌,首先得搞懂一个核心指标——VIX指数,也就是常说的“恐慌指数”,它衡量的是美股未来30天的预期波动率,数值越高,说明市场越慌。

摩根大通梳理了2006年以来的所有数据,发现了一个反直觉的规律:当VIX突破30且持续攀升时,黄金的周度平均回报率会转负,上涨概率仅为45%——这是所有VIX区间里唯一的“黄金弱势区”。

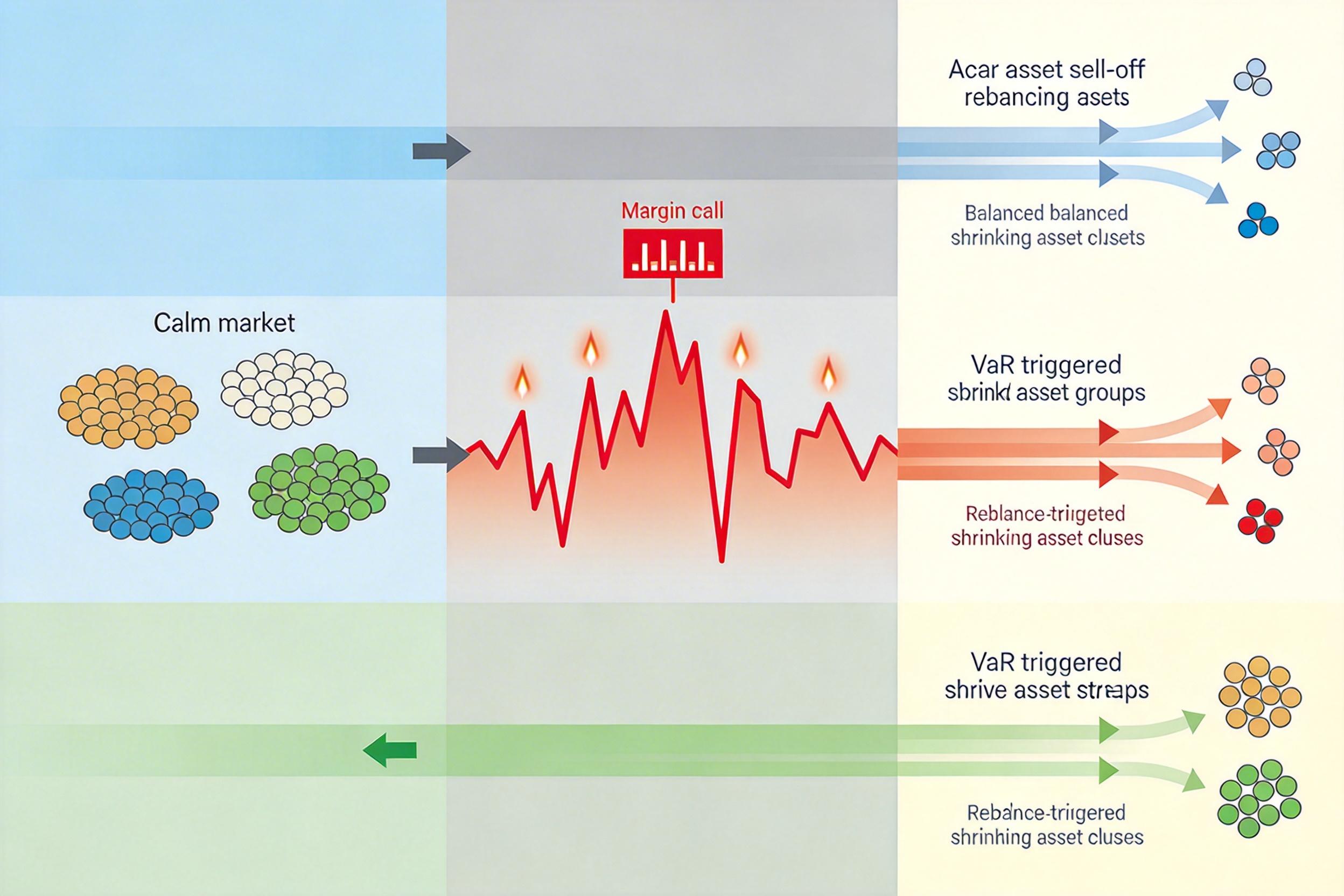

这种反常的根源,就是“去风险化”机制在极端压力下的爆发。你可以把它想象成一场银行挤兑:当股市暴跌触发VIX飙升,投资者会同时面临三座大山:一是保证金追缴——高杠杆账户亏损跌破预警线,必须补钱或卖资产;二是组合再平衡——原本股债金的比例被打乱,得卖出涨得少(或跌得多)的资产重新调整;三是VaR冲击——风险价值模型显示当前持仓的潜在亏损超出上限,必须砍仓降风险。

这时候,黄金的“高流动性”优势反而成了它的软肋。在所有避险资产里,黄金的交易市场最深、变现最快,就像你钱包里的百元大钞——当你急需现金时,最先花的肯定是它。上周全球黄金ETF持仓的明显流出,就是机构们集体变现的直接证据。

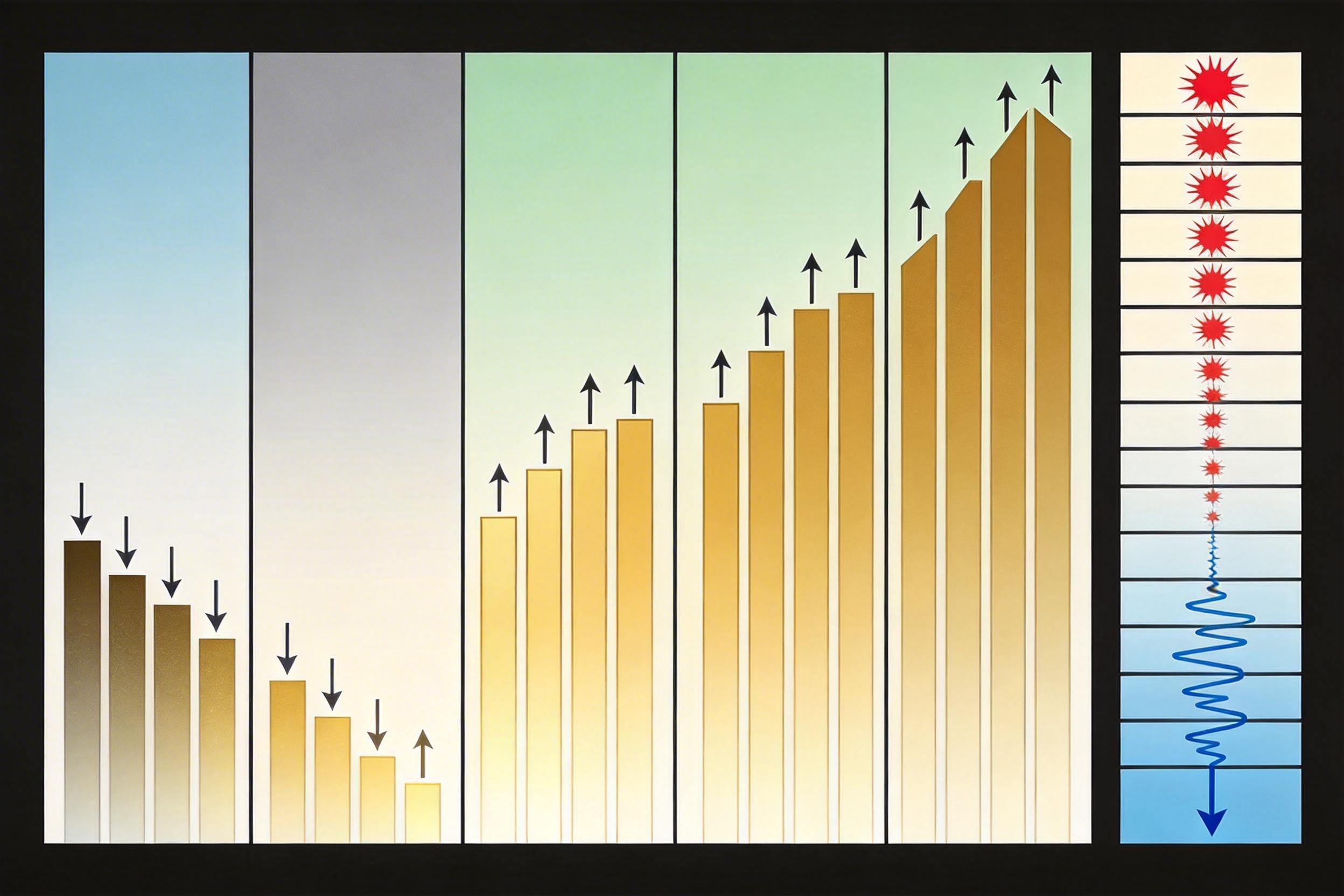

不过,这种恐慌式抛售往往只是“闪电战”。摩根大通统计了2006年以来VIX首次突破30的25次事件,发现了一个高度一致的时间线:

抛售压力集中在突破后的前两个交易日,金价平均下跌0.5%;从第三个交易日开始,金价会止跌反弹;到第四个交易日,就能收复全部失地并突破前高;第十个交易日左右,从低点到高点的平均涨幅超过2%。更关键的是,25次事件里有22次,VIX会在10到15个交易日内回落至30以下。

这背后的逻辑很简单:当恐慌情绪达到顶点,流动性需求得到满足后,黄金的“避险属性”才会真正发挥作用。就像2020年新冠疫情爆发初期,金价也曾因流动性危机暴跌15%,但随后的12个月里,它从1450美元涨到了2075美元,涨幅超过40%。

当然,也有例外。2008年金融危机、2011年欧债危机和2020年疫情最严重时,VIX长期维持在高位,金价的反弹进程被拉长甚至中断。但这种极端情况的核心是“系统性风险持续发酵”,而非黄金避险属性的消失——就像火灾时,即使你抱着灭火器,也可能被蔓延的火势困住,但你不能因此说灭火器没用。

这次伊朗冲突引发的金价下跌,还叠加了两个直接利空:一是能源价格飙升推高通胀预期,市场押注美联储会推迟降息,美债收益率上升,提高了持有黄金的机会成本;二是美元指数反弹,以美元计价的黄金自然会承压。

但这些都是短期变量。摩根大通的核心判断是:如果霍尔木兹海峡的封锁持续下去,能源供应中断对通胀和经济增长的冲击会越来越实质性,黄金的宏观背景会“迅速且大幅转向看涨”。一旦美联储因为经济下行压力转向宽松,金价的上涨会更加猛烈。

更值得关注的是,全球央行正在成为黄金的“长期买家”。2022年以来,新兴市场央行的黄金购买量创历史新高,2025年全球央行黄金储备占外汇储备的比例已经升至27%,超过了欧元。这种结构性的需求增长,才是支撑金价长期走牛的核心动力——毕竟,当各国央行都在悄悄囤积黄金时,已经说明了一切。

我认为,这次金价下跌最大的启示,是让我们重新认识了黄金的“双重属性”:它既是避险资产,也是流动性资产。在恐慌的第一时间,它会被当作现金抛售;但当风暴真正来临,它会成为最可靠的避风港。

当我们谈论黄金的避险属性时,往往忽略了一个前提:避险是长期的逻辑,而抛售是短期的应激。就像在一场暴雨中,你可能会先扔掉雨伞奔跑,但最终还是需要它来遮风挡雨。

“恐慌时抛售,企稳时持有”,这或许是这次金价波动给我们的最朴素的教训。而黄金真正的价值,从来都不是在恐慌的第一时刻给你带来收益,而是在风暴持续时,成为你资产组合里最坚固的压舱石。

毕竟,在一个充满不确定性的世界里,真正的避险,从来都不是逃避波动,而是在波动中找到确定的锚点。