对抗知识焦虑,从看懂这条开始

App 下载

航煤危机下航空业收缩,“裂解价差”揭示涨价真相

能源市场|航空公司|裂解价差|燃油附加费|航煤危机|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载能源市场|航空公司|裂解价差|燃油附加费|航煤危机|商业经济|社会人文

2026年夏天,你可能会发现自己的机票账单上,燃油附加费几乎追平了基础票价——美国商务舱的附加费甚至涨到了3300元人民币。更糟的是,你提前三个月订的航班,说不定临飞前就收到了取消通知:全球航司正砍掉超过900万个夏季座位,相当于把整个澳大利亚的人口从天上“请”下来。

这不是一次普通的航季波动。当霍尔木兹海峡的余震还在搅动能源市场,你需要知道的是:机票涨价的背后,藏着一个决定炼厂生死、也攥着旅客钱包的关键指标——裂解价差。为什么它的涨幅能达到原油的三倍?为什么机票涨上去就很难跌回来?

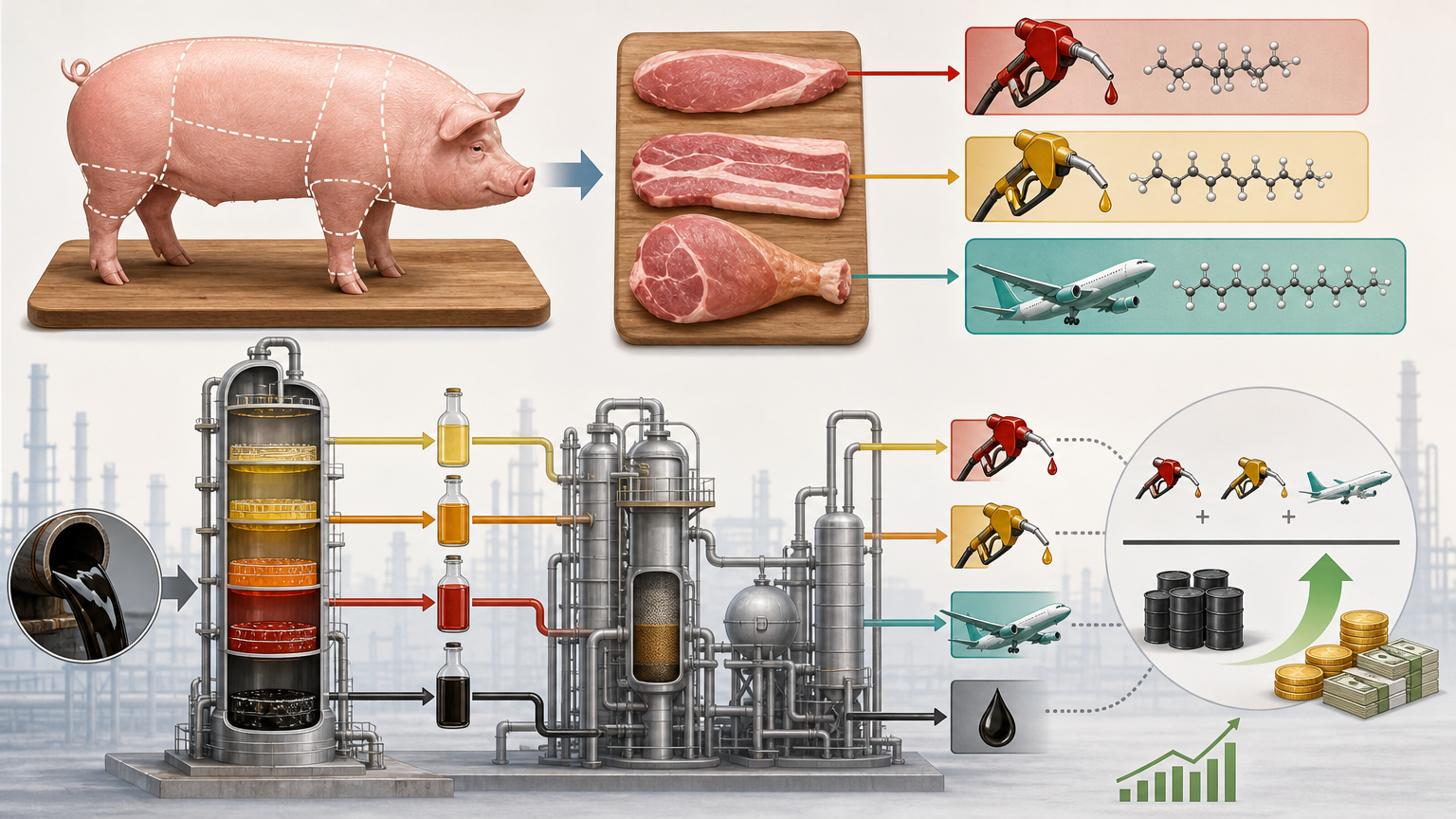

你可以把炼厂想象成一个巨型厨房:原油是刚买回来的整只猪,汽油是里脊肉,柴油是五花肉,而航煤就是那只分量不多、却恰好是航空公司“刚需”的猪后腿。裂解价差,就是把这只猪分解成各部位后,卖价总和减去买猪成本的利润——专业来说,它是成品油价格与原油价格的差值,用来衡量炼厂加工一吨原油能赚多少钱。

但真实的计算比这精确得多。行业常用“3:2:1裂解价差”:用3桶原油炼出2桶汽油和1桶柴油,把这三种油品的价格按比例计算后,减去3桶原油的成本,再除以3,就是每桶原油的加工毛利。而航煤的裂解价差更极端:2026年5月,它的同比涨幅达到了169.8%,是原油涨幅的三倍还多。

这背后是炼厂的“逐利游戏”。当霍尔木兹海峡受阻,中东炼厂的航煤出口陷入停滞,欧洲、亚洲的航煤库存以日均23万桶的速度耗尽,缺口相当于意大利全国的两倍需求。此时炼厂发现,加工航煤的利润远高于汽油,于是纷纷调整生产线——哪怕只是把航煤的产出比例从11%提到13%,也能多赚一大笔。这种供需失衡下的利润暴涨,直接把航煤价格推到了历史高位。

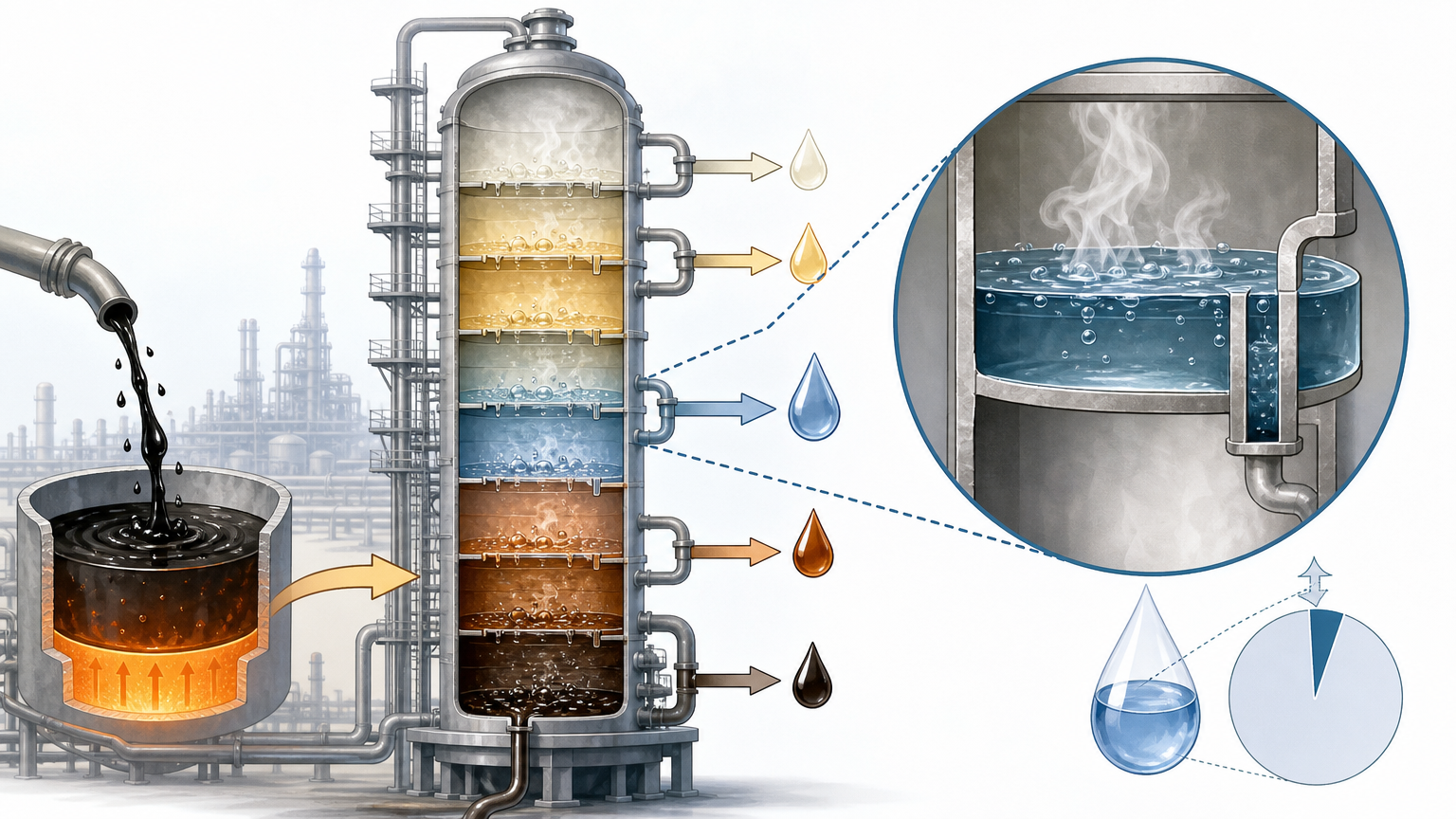

但炼厂不能无限制地生产航煤——这就是炼油工业的“技术刚性”。你可以把炼厂的分馏塔想象成一个多层蒸锅:原油加热后,不同成分按沸点不同分层,轻的汽油在最上层,重的柴油在下层,航煤刚好夹在中间,只占整锅“原油汤”的11%左右。

炼厂不是不想多蒸出点航煤,而是蒸锅的格子早就固定好了。要想多出航煤,要么改造蒸锅——也就是给炼厂加装加氢裂化装置,把重质油转化为中馏分的航煤,但这需要几亿美元的投资和至少两年的时间;要么微调火候——也就是在现有设备下,把航煤的产出比例往上调2%-4%,但这已经是极限,再高就会影响其他油品的质量。

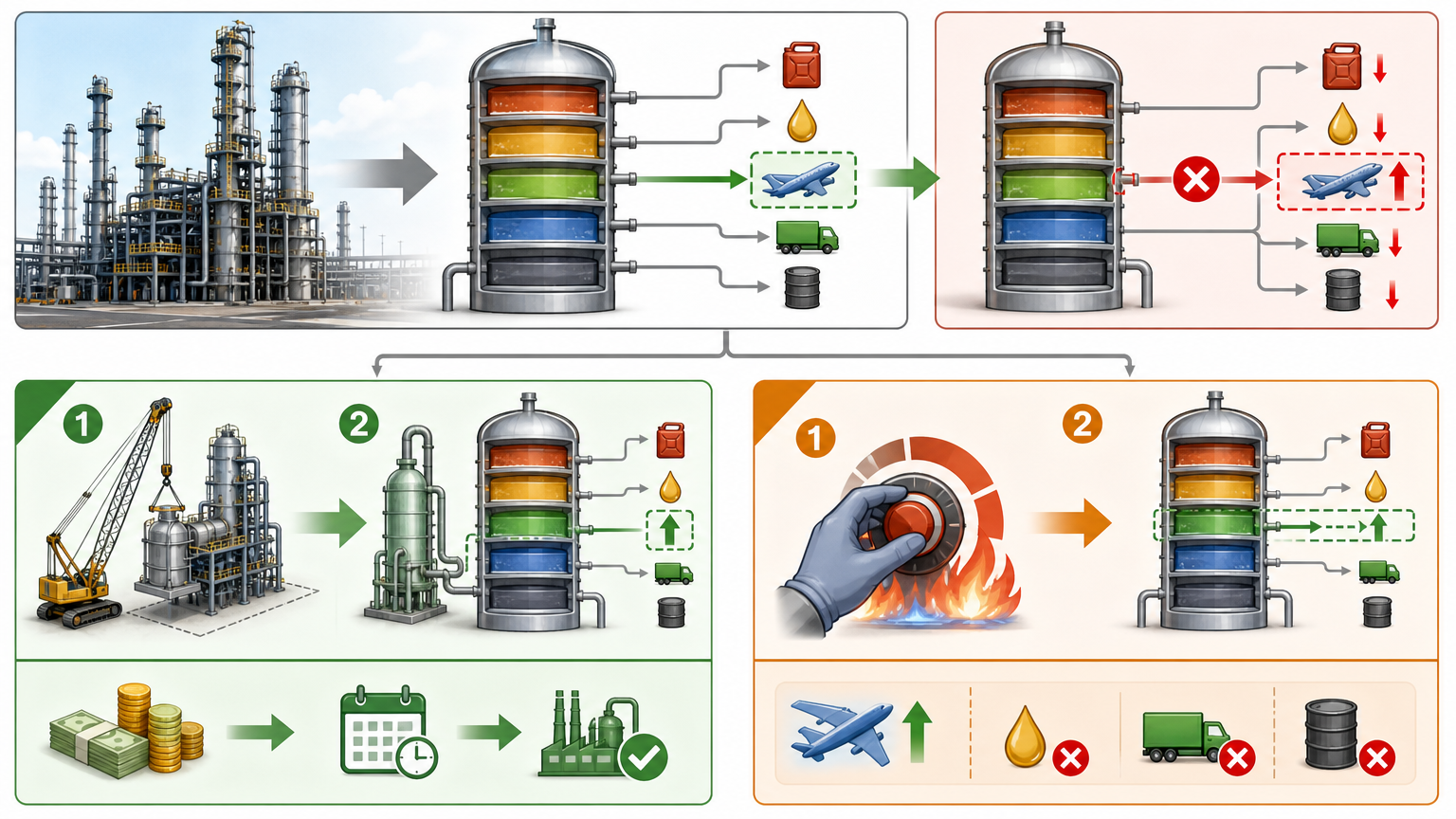

这种刚性直接锁死了航煤的供应弹性。美国炼厂的利用率已经达到92%,接近历史峰值,却依然满足不了需求;亚洲炼厂拿着先进的设备,却因为缺原油“无米下锅”。哪怕原油价格回落,航煤的供应缺口也得3-6个月才能补上——而这段时间里,航空公司只能靠砍航班、涨票价来续命。

更值得关注的是,这种技术刚性不是短期问题。美国已经关闭了120万桶/日的传统炼厂产能,转而生产可再生燃料,而可再生航煤的成本是传统航煤的2-5倍,短期内根本无法填补缺口。这意味着,航煤的供应紧张,可能会持续好几年。

当航煤价格涨上去,机票价格就像粘了502胶水——再也回不到原来的位置。美国联合航空的CEO说得直白:哪怕局势恢复正常,也至少有20%的涨价幅度会留下来,现在看来,这个比例可能会升到80%。

这不是航司黑心,而是供需关系已经彻底改变。一方面,旅客的需求还在涨:2026年3月的全球旅客量比去年同期增长了2%,哪怕机票涨了20%,还是有人愿意飞;另一方面,航司的运力却在持续收缩——光是2026年夏季,全球就要砍掉930万个座位,相当于每天少飞3000个航班。这种供需错配,让航司有足够的底气维持高价。

更关键的是,航司已经开始了“结构性收缩”。汉莎航空砍掉了2万个短途航班,印度航空直接停飞了上海、芝加哥等国际航线——他们不是临时削减,而是在永久优化航线网络:只保留那些能赚钱的航线,把座位让给愿意付高价的旅客。这种调整一旦完成,全球每日航班的总数会永久性减少,机票的“平价时代”,可能真的一去不复返了。

当你下次再看到机票涨价的新闻,不妨想想那个在炼厂里转动的分馏塔,还有那个不断跳动的裂解价差——它们才是决定你钱包厚度的幕后推手。

这场航煤危机,本质上是全球能源结构和航空业发展的一次“硬碰撞”:炼厂的技术刚性跟不上航空需求的增长,地缘冲突又把这种矛盾彻底放大。而最终的结果,就是我们不得不接受一个事实:便宜机票的时代已经结束,航空业的“收缩新常态”,才刚刚开始。

金句:技术刚性锁供应,高价机票成常态