对抗知识焦虑,从看懂这条开始

App 下载

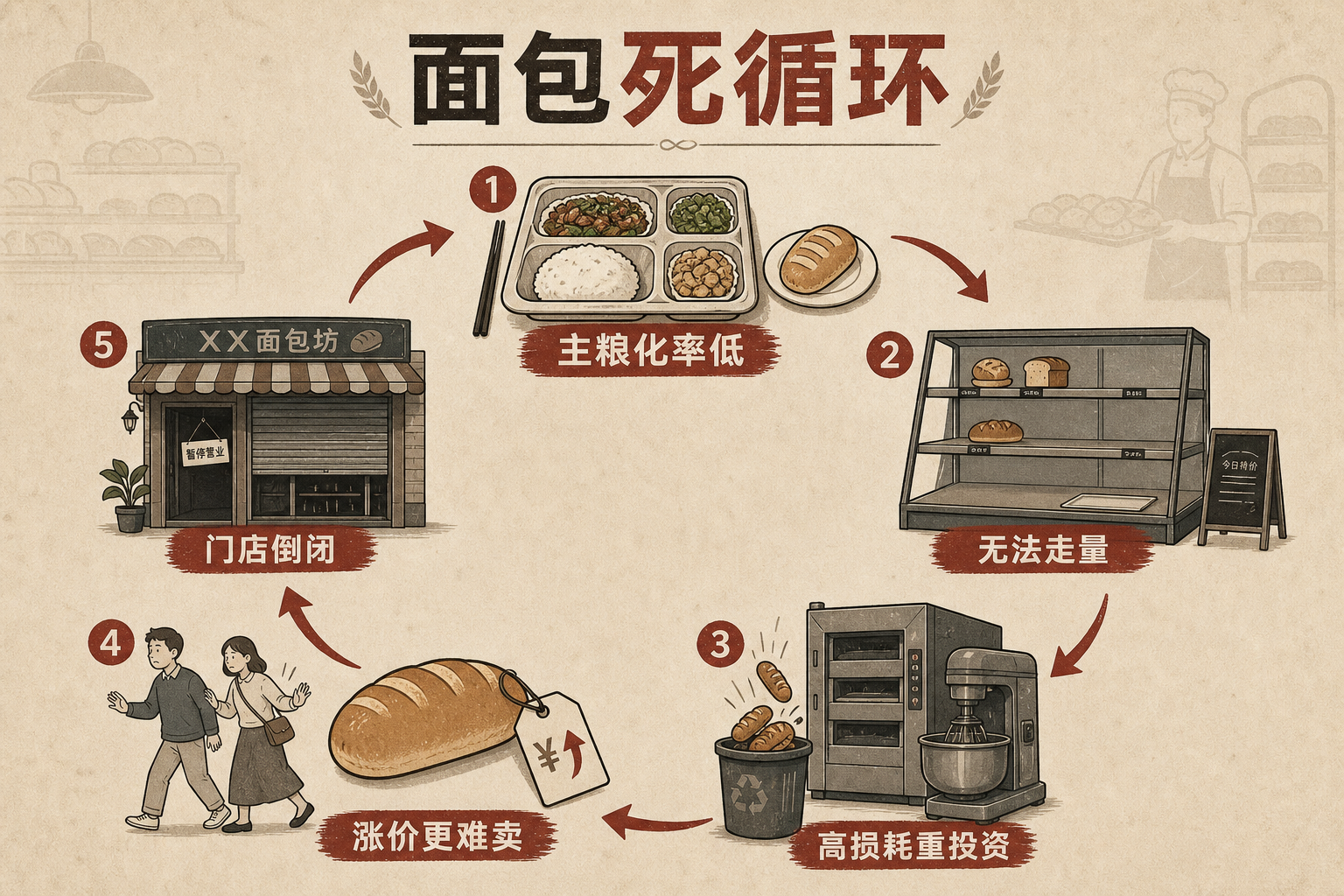

烘焙店关店潮背后:"主粮化率"的隐形枷锁

面包新语|85度C|面包消费习惯|主粮化率|烘焙店关店潮|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载面包新语|85度C|面包消费习惯|主粮化率|烘焙店关店潮|商业经济|社会人文

当你在商圈面包店为一个印着外文标签的面包支付40元时,很难想象这个行业正在经历集体寒冬。85度C一年关店超40家,面包新语三年闭店近200家,曾经排队到限流的新消费品牌要么倒闭要么退守大本营。一边是面包身价翻着倍往上涨,一边是品牌关店关到停不下来。这种矛盾的背后,藏着一个被大多数人忽略的核心问题:面包在中国,从一开始就没找到自己的位置。

你可以把餐饮市场想象成一张拥挤的餐桌——米饭、面条、包子占据了最核心的主食席位,而面包只能挤在边角,要么当早餐垫肚子的配角,要么充当下午茶拍照的道具。这就是「主粮化率」的差异:在英国,面包店的数量比麦当劳还多1000家,是像兰州拉面一样的日常主食;在日本,官方几十年引导小麦主粮化,面包早已成为餐桌常客。

但在中国,面包的主粮化率几乎为零。我们的饮食基因里,主食是热的、能搭配菜肴的、能让人产生饱腹感和满足感的存在。面包的冷食属性、单一口感,天然和这个生态位格格不入。2025年中国人均烘焙消费量仅8公斤,是日本的三分之一、法国的八分之一,其中大部分还是月饼、桃酥这类中式糕点贡献的。

这种定位直接锁死了市场天花板——当一件商品不是「必须吃」的刚需,只是「偶尔尝」的可选消费时,它的规模就注定被压缩90%以上。

如果说主粮化率是面包行业的先天基因缺陷,那高损耗和重投资就是后天的商业模式陷阱。

先看高损耗:面包是个「娇贵」的生意,西兰花能冻三年,剩饭能做炒饭,但面包基本只能当天售卖,卖不出去就只能销毁。这不像卖衣服,过季还能打折清仓,面包的库存就是倒计时的成本。一家日均销售500个面包的门店,只要预估偏差10%,就有50个面包要被扔进垃圾桶,相当于直接扔掉了几十块钱的原料和人工。

再看重投资:面包没法像预制菜那样提前批量生产再加热,必须现烤现卖。这意味着每家门店都要配齐烤箱、发酵箱、搅拌机等全套设备,后厨至少需要10个人轮班操作。设备占空间、人工占成本,光是房租和人力就吃掉了大部分利润。曾经靠「软欧包+奶茶」起家的品牌,后来干脆砍掉面包房转卖预制产品,就是因为算明白了这笔账——做面包的投入产出比,实在太低了。

更残酷的是,这两个问题是共生的:因为主粮化率低,没法靠走量摊薄成本;又因为不能走量,高损耗和重投资的压力就被无限放大,形成了越涨价越难卖、越难卖越倒闭的死循环。

为了打破死循环,行业也试过各种办法。

有的走零食化路线,把面包做成一口一个的麻薯、小贝,靠高利润率的小食赚钱。但这种产品本质上已经不是面包,而是中式糕点的变种,而且高油高糖的属性注定难以成为长期刚需。有的走高端路线,把门店装成潮牌店,用日本面粉、法国黄油讲故事,把面包卖出奢侈品的价格。但这种溢价建立在「氛围感」上,一旦新鲜感过去,消费者就会回归理性——毕竟,面粉终究是面粉。

真正的破局点,或许藏在两个方向里:一是向供应链上游走,像立高食品那样,给超市、山姆做供应商,靠规模化生产降低成本;二是做本土化创新,把面包和中国的饮食场景结合起来——比如开发能搭配热汤的面包、适合做午餐的咸口面包,甚至像日本那样,让面包慢慢渗透进早餐和日常饮食里。

但这两条路都不容易:前者需要强大的供应链能力,后者需要漫长的市场教育。

面包在中国的困境,从来不是味道不好,也不是价格太贵,而是它始终没找到属于自己的「餐桌位置」。我们总说要做本土化创新,但很多时候,创新不是把鱼子酱包进面包里,而是先搞清楚中国人到底需要什么样的面包。

「饮食的本质,是文化的选择。」这句话放在面包行业身上再合适不过。当有一天,面包能像包子油条一样出现在早餐摊,能就着热汤吃进肚子里,它才真正在中国扎下根。在此之前,所有的涨价、营销、关店,都只是在这个错位的生态位里,做着徒劳的挣扎。