对抗知识焦虑,从看懂这条开始

App 下载

道达尔扫货引发油价崩盘,拆解「普氏定价窗口」的权力游戏

油价崩盘|亚洲原油市场|迪拜基准原油|普氏定价窗口|道达尔|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载油价崩盘|亚洲原油市场|迪拜基准原油|普氏定价窗口|道达尔|商业经济|社会人文

2026年3月的亚洲原油市场,上演了一场比中东战争更魔幻的剧情:一个月内,一家能源巨头买入了近全年交易量两成的迪拜基准原油——相当于把2025年五分之一的中东核心定价油源,一口气攥进了自己手里。这直接把亚洲油价推到了每桶170美元的历史峰值,比当时的布伦特原油高出50多美元。但就在这家巨头暂停竞标短短几分钟后,阿曼期货暴跌48美元,穆尔班原油跌去近20美元,市场像被扎破的气球瞬间崩塌。没人想到,撬动这场全球能源震荡的,竟然是一个大多数人从未听说过的机制——普氏定价窗口。它到底是什么?为什么能让一家公司搅动整个亚洲的供应链?

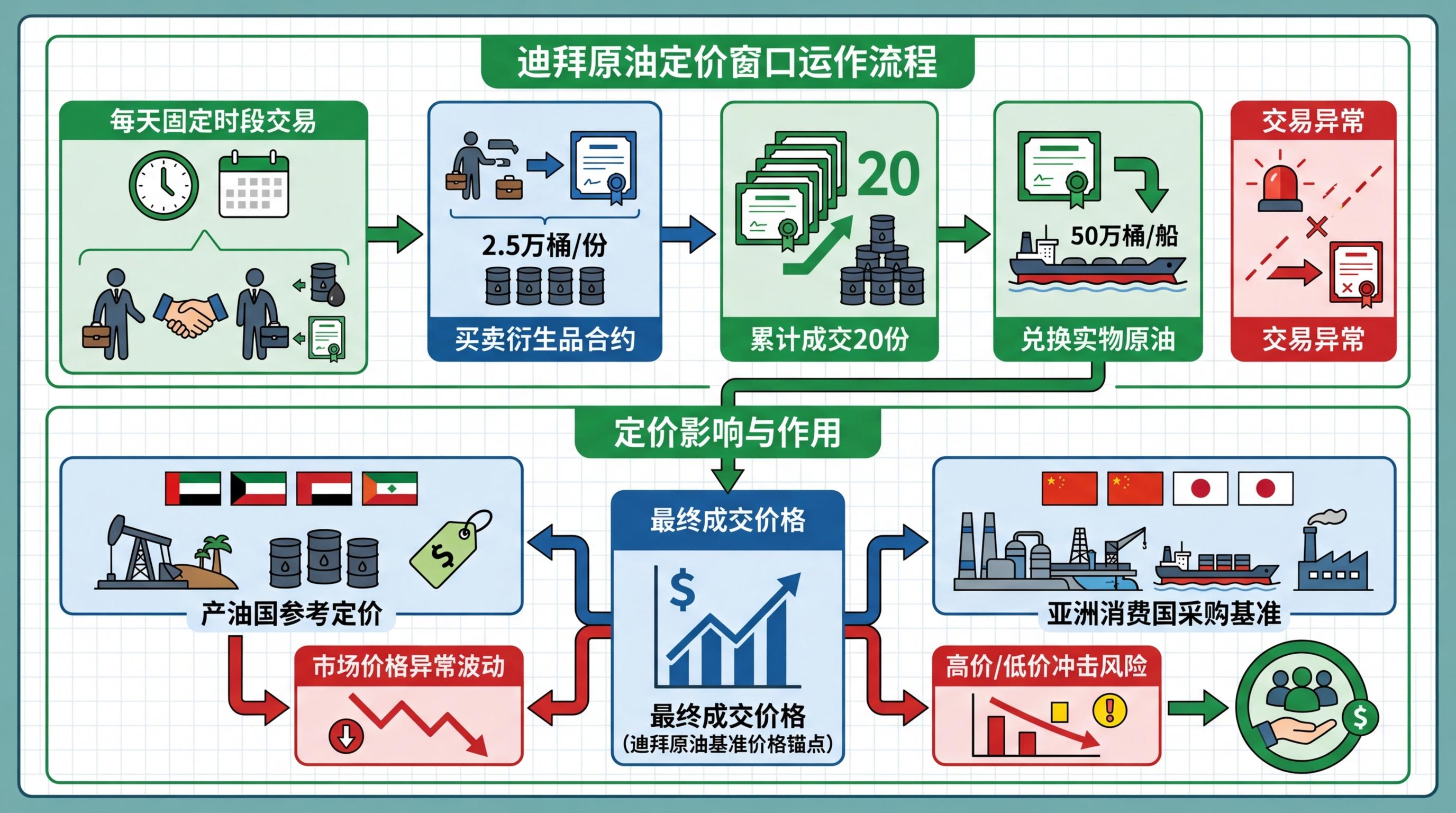

你可以把普氏定价窗口想象成一个每天开放的「原油拍卖场」——只不过这里拍的不是一船油,而是决定亚洲油价的「定价权」。它的运作逻辑简单到近乎直白:每天固定时段,交易员们在这里买卖2.5万桶规模的衍生品合约,累计成交20份就能兑换一船50万桶的实物原油。最终的成交价格,就是迪拜基准油价的锚点——沙特、阿联酋等产油国靠它给自己的原油定价,中国、日本等亚洲消费国的长期采购合同,也全要跟着这个价格走。

这个窗口的魔力在于「小合约撬动大市场」。虽然每次交易的只是2.5万桶的「小单」,但它的定价却能影响每年2000亿美元规模的衍生品交易,以及亚洲数以亿吨计的原油采购。正常情况下,这个窗口的交易是分散的,几百个交易员的买卖相互制衡,价格能真实反映供需。但当市场流动性因为战争骤降——就像把一条大河抽成了小水洼——只要有一个巨无霸进场,就能直接把水位抬到离谱的高度。

道达尔就是这么做的。在霍尔木兹海峡通航受阻、可用于定价的原油货源减少40%的背景下,它一个月内扫入69船原油,相当于在几乎干涸的水洼里倒进了几十吨水。没有足够的卖家承接,价格只能一路狂飙,直到触及每桶170美元的天花板。

价格的崩塌比上涨来得更快。当道达尔在周三暂停竞标后,市场立刻意识到——那个一直托着价格的「巨人」松手了。

阿曼期货暴跌48美元,这个跌幅相当于把一辆家用轿车的价格直接从油价里抹去;穆尔班原油跌近20美元,创下历史最大单日跌幅。更致命的是,霍尔木兹海峡开始恢复通航的消息传来,原本观望的交易员们瞬间调转枪口,纷纷加入做空队伍。他们不是在赌战争结束,只是在赌一个简单的道理:被人为抬到天上的价格,终究要落回地面。

这背后是定价窗口的另一个脆弱性:它的价格依赖「持续的交易」来维持。当巨无霸停止买入,市场瞬间失去了流动性的锚点,原本被压抑的卖单像洪水一样涌出。而那些跟着道达尔高位买入的交易者,此刻面临着追加保证金的压力,只能不计成本地抛售,进一步加剧了崩盘的速度。

这场震荡很快从原油市场蔓延到了亚洲的街头巷尾。韩国超市里的垃圾袋被抢购一空,日本的方便面货架空空如也,印度的塑料工厂因为石脑油短缺,产能降到了正常水平的20%。能源价格的每一次波动,最终都变成了消费者手里的账单,和货架上的空荡。

道达尔的这场豪赌,暴露了全球能源定价体系里的一个隐秘漏洞:当市场流动性不足时,少数巨头可以轻易操纵基准价格,进而撬动整个供应链。

过去几年,美国司法部和CFTC已经多次调查能源定价操纵案,多家巨头因为提交虚假交易数据、操纵普氏定价窗口被处以巨额罚款。但道达尔的操作却更「巧妙」——它没有造假,只是用合法的大规模交易,在特殊的市场环境下放大了价格波动。这恰恰是现有监管的盲区:当规则本身没有问题,但市场结构已经失衡时,监管该如何介入?

对于亚洲这样高度依赖中东原油的地区,这个问题显得尤为迫切。我们的厨房垃圾袋、化妆品容器、孩子的玩具,都依赖稳定的能源供应。而支撑这一切的,竟然是一个每天只开放短短几十分钟的交易窗口,以及一群交易员的买卖决策。

企业们已经开始自救:苹果把生产线分散到印度和越南,马士基加大绿色燃料投资,试图减少对单一能源供应链的依赖。但这些都是长期的调整,在一场突如其来的能源震荡面前,大多数企业和消费者只能被动承受。

当韩国主妇在超市抢垃圾袋时,她不会想到,自己的恐慌和远在中东的战争、巴黎的交易员决策,被一个叫普氏定价窗口的机制紧紧连在了一起。这就是全球能源市场的真相:它既受地缘政治的影响,也被看不见的金融规则左右,最终每一次波动都会落到普通人的生活里。

「定价权的游戏里,没有真正的赢家。」道达尔可能面临巨额亏损,亚洲的供应链需要数月才能恢复,而消费者的恐慌记忆,可能会持续更久。这场震荡留下的,不只是油价的K线图,更是一个值得所有人思考的问题:我们该如何让支撑全球经济的能源体系,变得更稳定、更公平?