对抗知识焦虑,从看懂这条开始

App 下载

MLF加量续作背后,读懂央行「收短放长」调控术

流动性调控|货币政策|逆回购|MLF操作|中国央行|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载流动性调控|货币政策|逆回购|MLF操作|中国央行|商业经济|社会人文

当市场还在盯着4月宏观数据的波动时,央行在5月25日抛出了一个超出预期的动作:开展6000亿元1年期MLF操作——比当月到期的5000亿元多了1000亿元,实现净投放。

这是在政府债券发行放量、税期扰动逼近、银行信贷投放预期升温的节点上,央行放出的明确信号。但更值得琢磨的是,就在MLF加量的同时,3个月和6个月期逆回购却在大幅缩量,7天期逆回购则在连续地量后突然重启大额投放。

这种看似矛盾的操作,到底藏着怎样的调控逻辑?

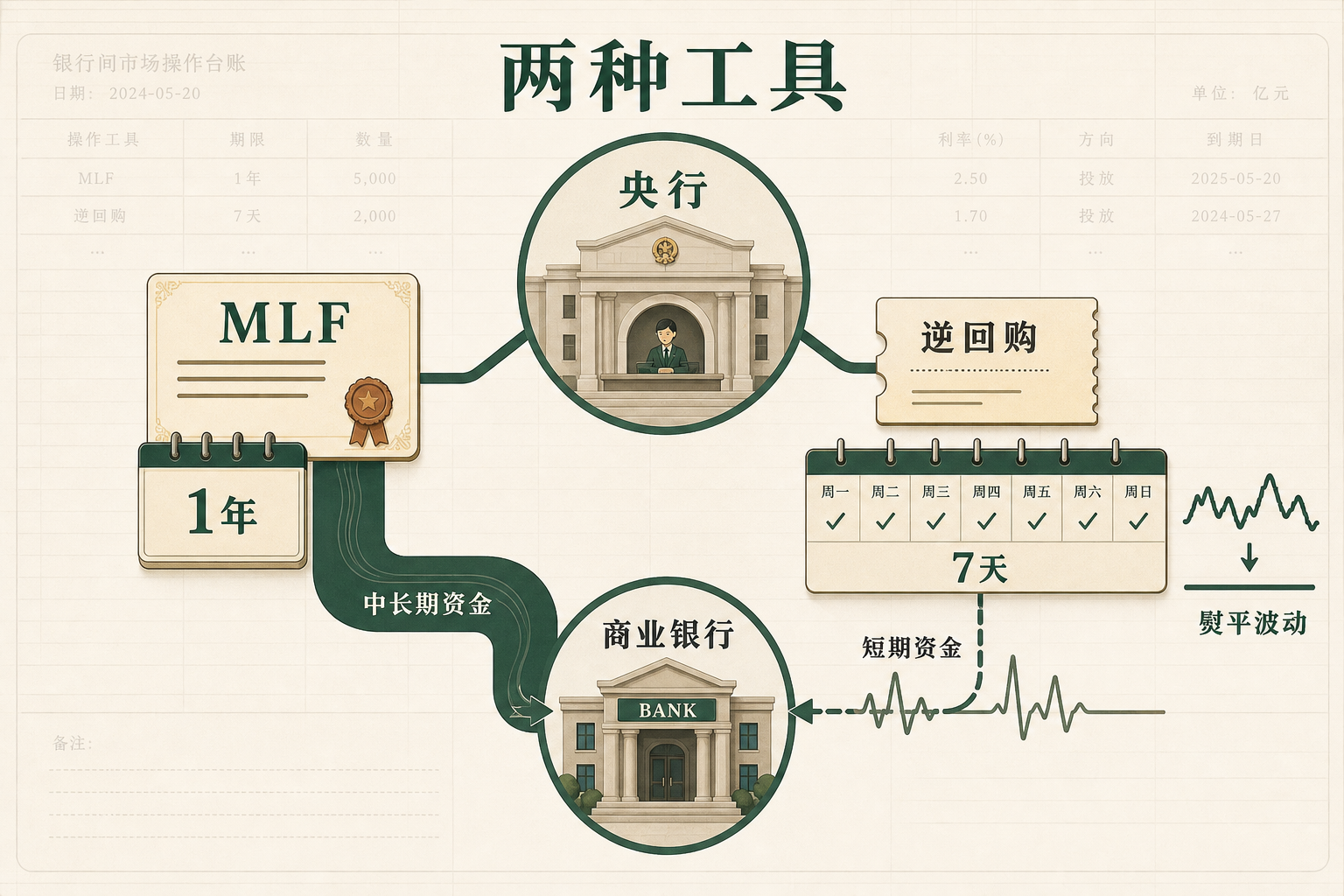

要理解这次操作,得先搞懂两个核心工具——MLF和逆回购。你可以把央行看作整个金融体系的「超级银行」:MLF就是它给商业银行发的「1年期大额存单」,是稳定的中长期资金;而逆回购更像「7天短期拆借」,用来熨平短期内的资金波动。

所谓「收短放长」,就是央行减少了3个月、6个月这类中期逆回购的投放(当月合计净回笼5000亿元),却通过MLF多放了1000亿元中长期资金,同时在税期和月末用7天逆回购「精准补水」。

东方金诚首席宏观分析师王青的解释一针见血:「收短」是因为当前市场资金太充裕了——银行间7天拆借利率(DR007)已经连续大半年低于政策利率,再放短期钱容易导致资金空转,比如银行把钱拿去买理财而不是放贷款;「放长」则是为了给银行发「定心丸」,让它们敢把钱投去基建、制造业这些周期长、见效慢的实体领域,同时承接财政部发行的特别国债。

简单说,央行不是在搞「大水漫灌」,而是在给资金「调结构」:把短期的、容易空转的钱收回来,换成能真正支持实体的中长期资金。

这次MLF加量的另一个背景,是5月以来政府债券发行的「放量」——财政部启动了首期中央金融机构注资特别国债,地方政府的专项债也在加快发行。按照以往的逻辑,政府发债会从市场抽走大量资金,可能导致资金面紧张。

央行的操作相当于提前给市场「垫钱」:用MLF的中长期资金,承接财政发债带来的资金缺口。中信证券首席经济学家明明测算,5月不仅国债供给量大,银行存单到期压力也不小,再加上税期影响,资金面本来就容易波动,央行的提前呵护,本质是用货币政策的「松」,配合财政政策的「进」。

这里藏着一个容易被忽略的细节:央行这次MLF没有选择全额回笼到期的5000亿元,而是多放了1000亿元。光大证券固收首席分析师张旭说,这是「留有余地」——如果这次全额回笼,明年此时的MLF到期量就是0,万一明年需要回笼资金,央行就没了操作空间。这种「适度操作」,其实是在为未来的政策协同留足弹性。

更重要的是,这种协同不是临时的「凑数」,而是精准对接了实体经济的需求:4月数据波动后,市场预期银行会加大基建和制造业的信贷投放,MLF的中长期资金正好能匹配这些贷款的周期,避免银行因为「短钱长用」而出现流动性风险。

华创证券首席经济学家张瑜的判断让市场绷紧了神经:当前的流动性已经处于「极致宽松」状态——银行间资金的波动率是过去10年最低的,非银机构的存款更是创下了2008年以来的历史新高。

按照以往的周期规律,当PPI(工业生产者出厂价格指数)进入上行周期时,央行通常会逐步收紧流动性。而现在,3月以来国内物价已经出现上行压力,中东局势导致的油价上涨还在持续传导。这意味着,央行的宽松政策已经到了「边际调整」的节点。

张瑜给出了一个明确的观察指标:同业存单的净融资额。今年以来,同业存单每个月都是净偿还,说明银行根本不缺钱;什么时候同业存单开始净融资,单月回到0以上,就说明银行的流动性开始紧张,那才是真正的「流动性拐点」。

但央行的操作也透露出谨慎:它没有直接收紧,而是用「收短放长」的方式慢慢引导。毕竟,4月的宏观数据还在波动,实体经济的复苏还不稳固,一旦收紧过快,可能会让刚刚起来的投资需求再次回落。这种「边走边看」的态度,恰恰是当前经济环境下的最优选择。

从「大水漫灌」到「精准滴灌」,再到现在的「结构调整」,央行的流动性调控逻辑正在发生变化——它不再追求「绝对宽松」,而是追求「精准适配」:适配实体经济的需求,适配财政政策的节奏,适配物价和外部环境的约束。

华创证券张瑜的那个指标,其实也是在提醒市场:流动性的「极致宽松」不会一直持续,拐点可能就在下一个数据节点。但对普通人来说,更重要的是读懂这种变化背后的信号:央行的政策从来不是「为了宽松而宽松」,而是始终盯着「支持实体经济」这个核心。

「流水不争先,争的是滔滔不绝。」这句话放在当前的流动性调控上再合适不过——央行要的不是一时的资金充裕,而是长期的、稳定的、能真正流入实体的资金活水。