10 天前

10 天前

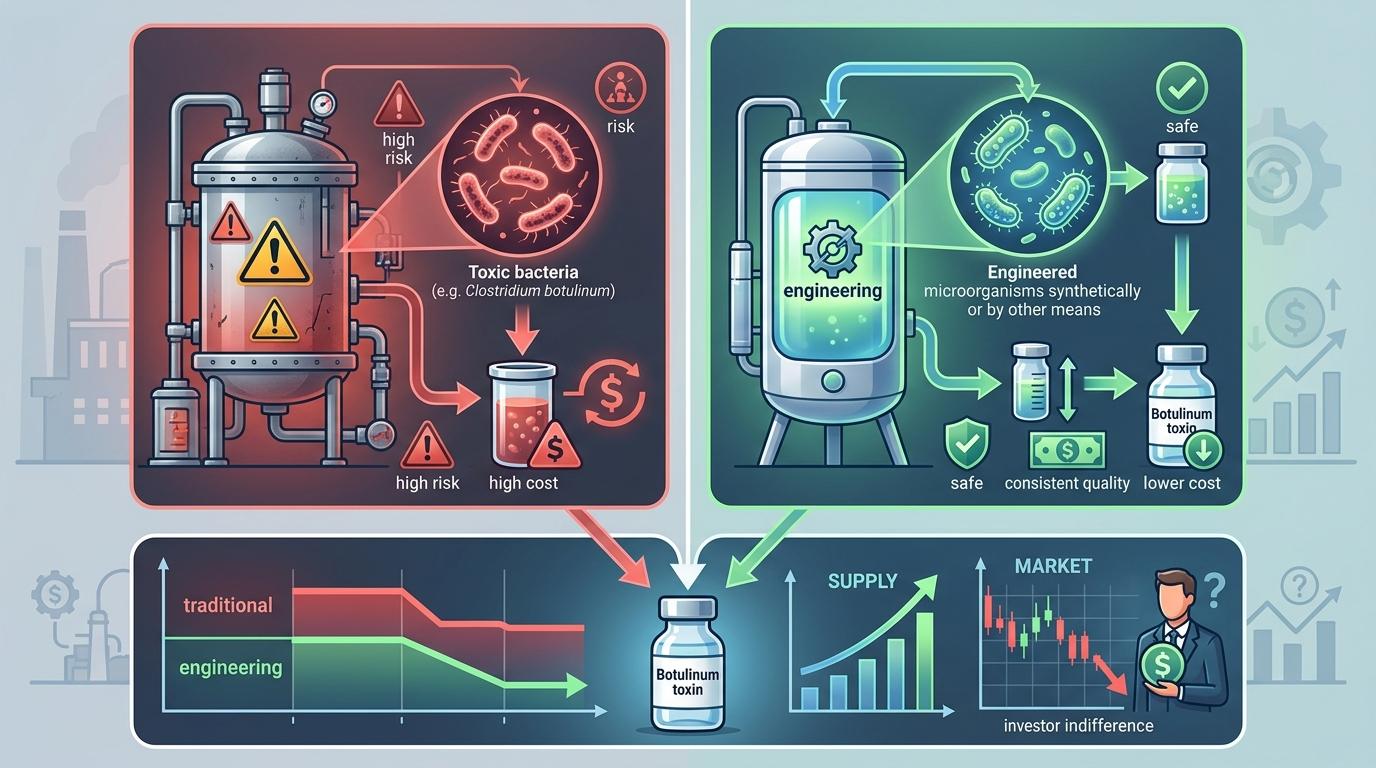

如果把医美板块的资本反应比作一场演唱会,放在往年,一款全球首发的重组肉毒素获批,绝对是能点燃全场的主打歌——玻尿酸、重组胶原这类"首证"落地时,资本市场都曾给出过数倍的估值溢价。但2026年3月,当全球首款重组A型肉毒素在国内获批时,相关企业股价波澜不惊,整个医美板块安静得像散场后的场馆。

这不是技术不够硬核:它把肉毒素生产从"养致病菌提毒素"的高危模式,换成了"工程菌工业化制造",安全性和一致性大幅提升,还能砍去30%-50%的制造成本。为什么一场供给端的真实革命,却连资本的掌声都换不来?

要理解资本的冷淡,得先算清一笔账:肉毒素厂商的综合毛利率普遍在70%-80%,这意味着生产成本仅占出厂价的20%-30%;而出厂价通常只是终端售价的一半,倒推下来,生产成本在终端价格里的占比只有10%-15%。

也就是说,哪怕制造端成本砍半,传导到终端的降价空间也不到8个百分点。对消费者来说,这个幅度几乎可以忽略不计。

更关键的是,首款重组肉毒素的操盘者不会选择降价——对一个带着"技术升级"标签的新品来说,低价等于自降身价,会把自己锁死在低端市场,反而堵死了未来提价的可能。

最后还有一道看不见的墙:肉毒素不是看参数买的产品。医生的操作习惯、消费者的品牌信任、真实世界的安全性数据,都得靠时间慢慢积累。在这些变量被验证前,新品销量只能像爬楼梯一样渐进增长,根本没法快速摊薄成本、兑现利润。

资本不是否定技术,而是终于想通了一件事:供给端的革命,不等于即时的利润革命。

这场静悄悄的变盘,本质是医美板块的估值锚从"稀缺牌照"彻底转向了"商业化兑现能力"。过去是"拿到证就值钱",现在是"能卖出去、赚到钱、守得住市场才算数"。

这种转变直接把玩家分成了三类,每类的估值逻辑天差地别:

第一类是拿到首证的先发者,比如推出这款重组肉毒素的企业。它们不再享受"获批即涨"的红利,反而进入了一场严格的"试用期"——未来的估值完全绑定上市后的真实数据:医生愿意用吗?终端卖得动吗?复购率高不高?有没有严重的不良反应?每一个数据都像考官手里的评分表,决定着它们的股价走向。

第二类是平台型跟进者,它们的价值不在一款肉毒素本身,而在于能不能把重组技术变成一个可以复制的平台,拓展到更多适应症。市场给它们的估值,更像是给早期创新药的"期权定价"——赌的是未来能不能长出爆款,风险高,但潜在回报也大。

第三类是传统守擂者,包括进口高端品牌和成熟国产玩家。它们短期不会被一款新品颠覆——毕竟品牌信任、医生网络这些壁垒,建立速度比技术迭代慢得多。但如果它们拿不出自己的重组技术储备,资本会提前给它们的长期成长逻辑打折——就像智能手机时代还在做功能机的厂商,哪怕现在卖得再好,未来的天花板已经看得见了。

这场估值逻辑的切换,背后还有监管和市场环境的双重推力。

从监管端看,全球医美市场的门槛都在抬高:美国的《现代化化妆品监管法案》、欧盟的医疗器械新规、国内的《化妆品监督管理条例》,都在收紧产品审批、广告宣传和机构资质的管理。过去靠一张牌照就能躺赢的时代结束了,现在要的是真刀真枪的合规能力和临床数据。

从市场端看,消费者越来越理性。疫情后的"Zoom效应"让医美需求爆发,但也让大家更关注安全和效果。那些靠营销炒作起来的概念,越来越难打动消费者。同时,中端市场的价格战已经打响,线上平台、直播带货让价格越来越透明,只有真正能提供价值的产品才能站稳脚跟。

对投资者来说,现在要盯的不再是哪家先拿证,而是四个更实在的指标:先发产品的真实商业化数据、严肃医疗适应症的拓展进度、成本优势何时能传导到终端、后续玩家的研发节奏。这些才是决定企业长期价值的核心。

当资本不再为一张牌照疯狂,医美行业才算真正从"讲故事"进入了"拼实力"的阶段。那些靠概念炒作起来的泡沫会慢慢破裂,而真正具备制造、临床和商业化能力的企业,才能在这场洗牌中脱颖而出。

技术是入场券,商业化才是通行证。

这不仅是医美板块的变化,也是整个创新药和医疗器械领域的趋势——资本越来越理性,越来越看重真实的价值创造。毕竟,能写进财报里的利润,永远比实验室里的论文更有说服力。

点击充电,成为大圆镜下一个视频选题!