6 天前

6 天前

春天里让你喷嚏连天的花粉,可不只是个“隐形刺客”。当你把它放到显微镜下,会看到这些直径仅几微米的颗粒,带着植物的遗传密码,长着像水晶一样对称的精致结构——有的像带刺的足球,有的像镂空的齿轮,最小的比头发丝细十倍。但更神奇的是,19世纪的植物学家罗伯特·布朗,就是在观察这些花粉的过程中,撞见了一个颠覆物理学的现象:花粉周围的微小颗粒,正在水里做着毫无规律的“疯跑”。没人能解释这无厘头的运动,直到20多年后,爱因斯坦才揭开谜底,而这一发现后来居然漂洋过海,成了华尔街解释股价涨跌的核心逻辑。

1827年,罗伯特·布朗本来只想研究花粉的生殖结构,却意外注意到花粉释放的微小颗粒,在清水中永远停不下来——它们一会儿向左冲,一会儿向右撞,轨迹像个喝醉的人在乱走。布朗换了煤粉、玻璃粉,甚至磨碎的岩石,结果一模一样:只要颗粒足够小,就会陷入这种无规则运动。

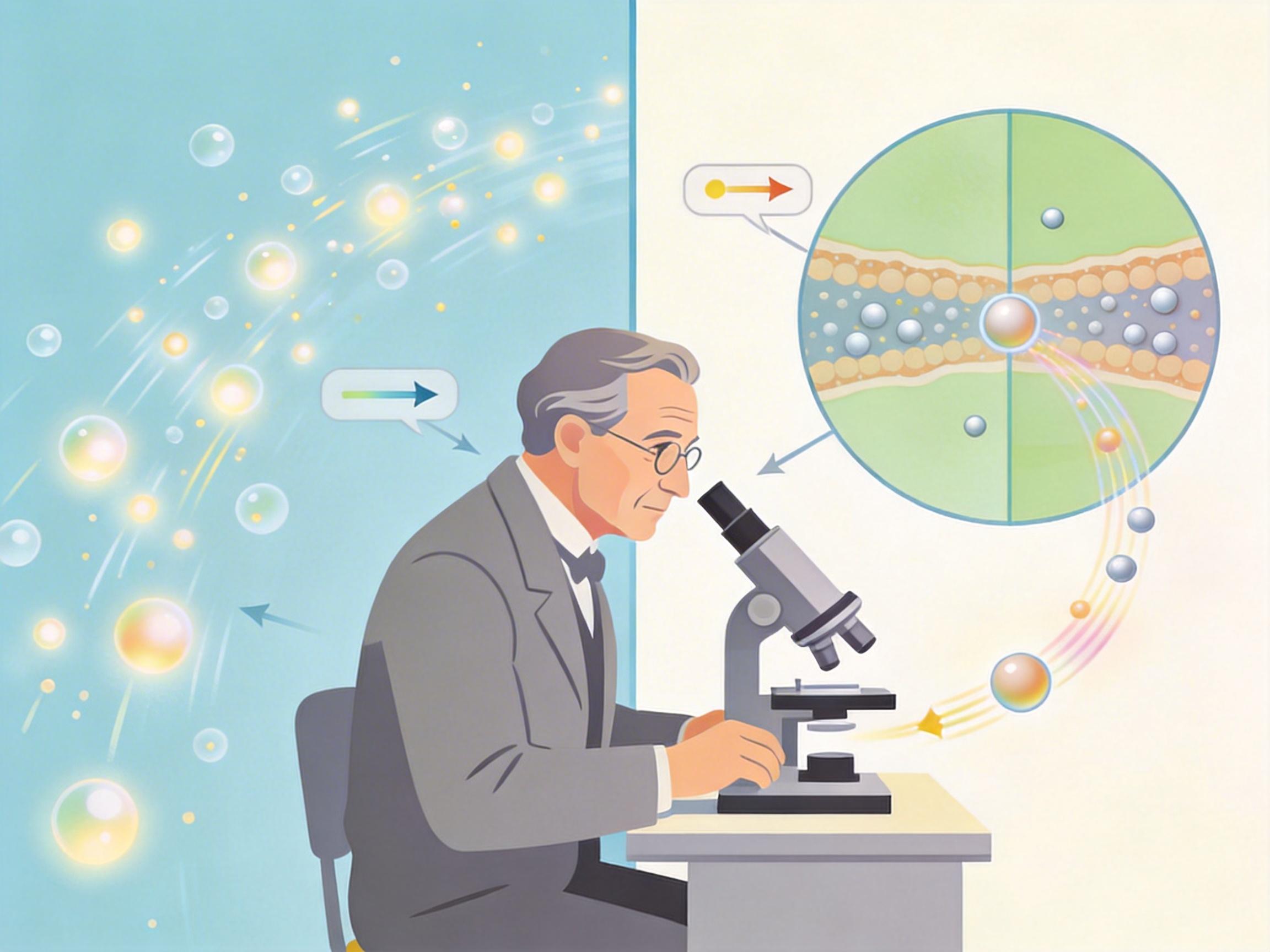

当时的物理学界还没接受分子论,没人能解释这现象。直到1905年,爱因斯坦用一篇论文给出了答案:这些颗粒是被看不见的水分子撞的。就像一群人围着一个篮球乱推,篮球的运动方向完全随机,每一次撞击都是一次“随机事件”。爱因斯坦还给这个过程建立了数学模型——随机游走模型,简单说就是“每一步都和上一步无关,最终走多远只和时间成正比”。

这还不算完。法国物理学家让·佩兰花了五年时间,用显微镜追踪了成千上万颗胶体颗粒的运动,完美验证了爱因斯坦的公式,甚至算出了阿伏伽德罗常数——这个数字直接实锤了分子的存在。佩兰因此拿了1926年的诺贝尔奖,而这种后来被命名为“布朗运动”的现象,成了连接宏观世界和微观分子的第一座桥。

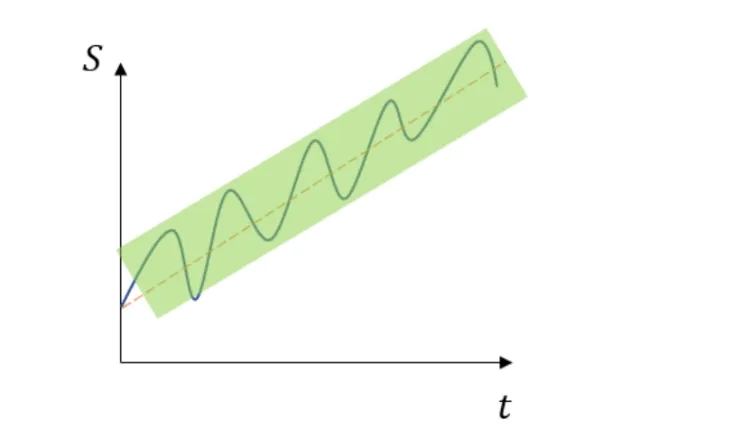

谁也没想到,描述水分子撞颗粒的理论,会被用到股票上。1973年,费舍尔·布莱克、迈伦·斯科尔斯和罗伯特·默顿提出了期权定价模型,核心假设就是:股票价格的波动,本质上是一种“几何布朗运动”。

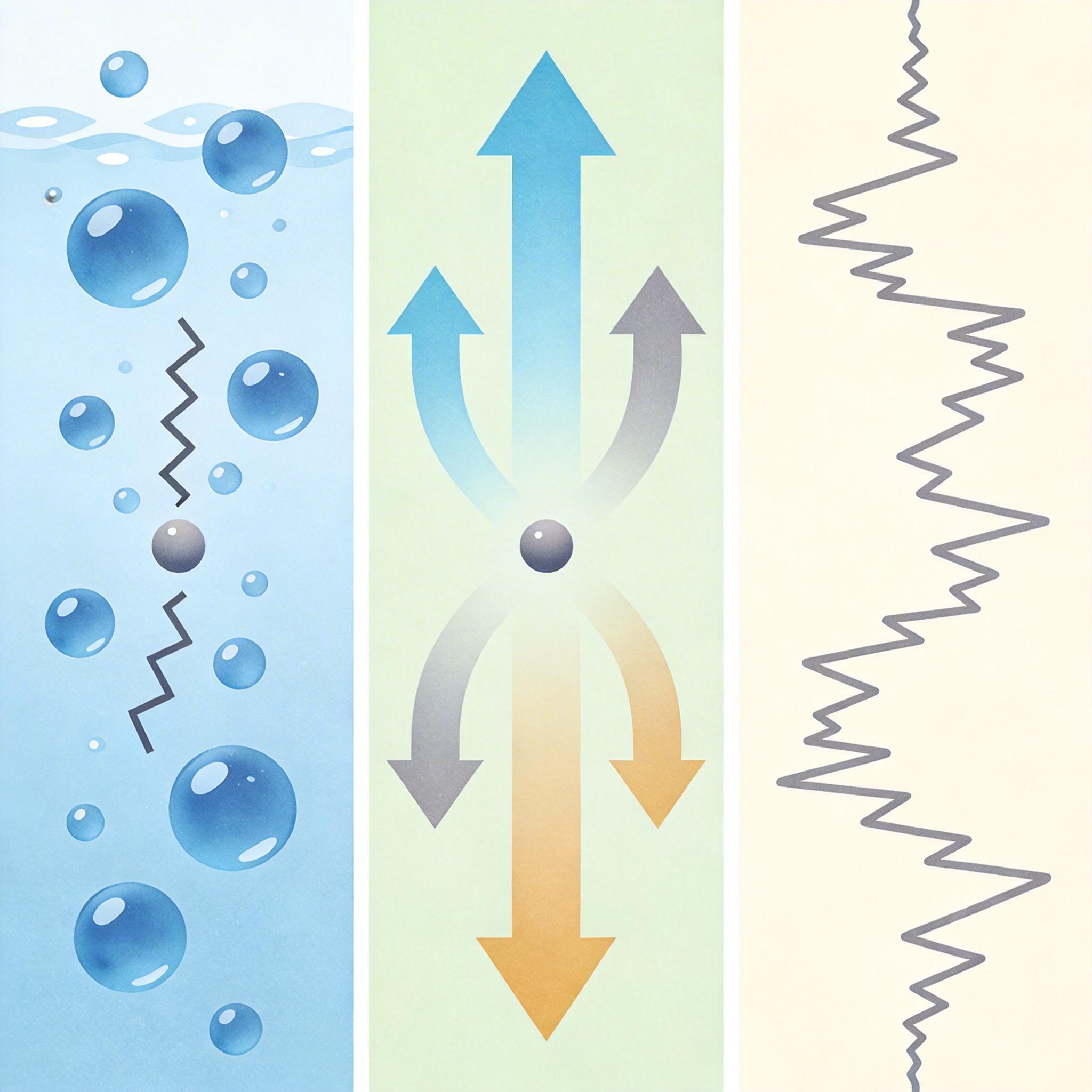

你可以把股价想象成那个被水分子撞击的颗粒:每一秒钟,市场上的消息、政策、投资者情绪就像无数个“水分子”,从各个方向撞击股价,让它的涨跌完全随机。和布朗运动不同的是,股价不会一直停在原地乱转——它有个“漂移率”,也就是长期来看的平均涨幅,就像颗粒被水流带着缓慢前进,同时又被水分子撞得左右摇晃。这个模型的数学表达很简单:dS = μSdt + σSdW,其中σ就是衡量股价“摇晃幅度”的波动率。

这个模型一出来就炸了锅,它第一次给期权这种复杂的金融产品提供了精确的定价公式,直接催生了万亿美元的衍生品市场。斯科尔斯和默顿后来拿了诺贝尔奖,而这个模型也成了华尔街的“圣经”——直到人们发现,它的假设太理想化了:现实中,股价的波动率根本不是恒定的,有时候连着几天暴涨暴跌,有时候又安静得像一潭死水;而且极端涨跌的概率,比模型预测的要高得多,就像突然有一群人同时冲向篮球,把它撞飞出去。

为了补上几何布朗运动的漏洞,金融学家们开始给模型“打补丁”:比如Heston模型让波动率本身也变成一个随机过程,就像水分子的撞击力度时大时小;Merton的跳跃扩散模型,专门加入了“突然撞飞”的情况,用来描述黑天鹅事件导致的股价暴跌。甚至还有人用上了统计物理里的“分数布朗运动”,来捕捉股价波动里的长期记忆——比如今天的暴跌可能和上周的下跌有关,这可不是简单的随机游走能解释的。

更有意思的是,当金融学家在修正模型的时候,物理学家也在重新审视布朗运动:原来在复杂的生物液体里,颗粒的运动根本不是标准的随机游走,而是会被周围的分子“拖着走”,出现“异常扩散”。这种跨学科的反馈,让两个领域的模型都越来越贴近真实世界。

但有个问题始终没变:无论是水分子撞颗粒,还是消息撞股价,“随机性”本身都是无法预测的。模型能做的,只是把这种随机性量化,让我们能计算风险,却永远不能精准预言下一秒的走向——就像你永远猜不到下一个水分子会从哪个方向撞过来。

当你下次因为花粉打喷嚏时,不妨想想:这个让你难受的小颗粒,曾经打开了微观世界的大门,又间接撑起了现代金融的骨架。从植物实验室到华尔街交易大厅,从水分子的撞击到股价的跳动,人类对“随机”的理解,一直都在跟着这些微小的运动前进。

微观的随机,定义着宏观的秩序。无论是物理世界还是金融市场,我们永远无法消除随机性,但可以学会和它共处——就像爱因斯坦和佩兰那样,从混乱里找到规律,再用规律去应对下一次混乱。毕竟,那些看起来毫无意义的“疯跑”,可能正是推动世界运转的隐秘动力。

点击充电,成为大圆镜下一个视频选题!