对抗知识焦虑,从看懂这条开始

App 下载

车市内外冰火两重天,拆解“CKD出口”与合资困局

合资困局|利润率|汽车出口|中国车企|CKD出口|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载合资困局|利润率|汽车出口|中国车企|CKD出口|商业经济|社会人文

2026年3月的中国车市,像同时开着空调和暖炉:国内4S店的销售在为15%的零售下滑发愁,港口的货轮却在忙着将69.5万辆汽车发往海外——这个数字同比涨了74.3%,创下历史新高。更刺眼的是,前两个月汽车行业利润率不足3%,连石油行业的十分之一都不到。当何小鹏无奈说出“汽车不是好商业模式”时,中国车企已经集体踏上了一条向外突围的路。但这场出口暴增的背后,藏着两种完全不同的生存逻辑:有人靠拆零件出海绕过关税,有人却连出海的门都摸不到。

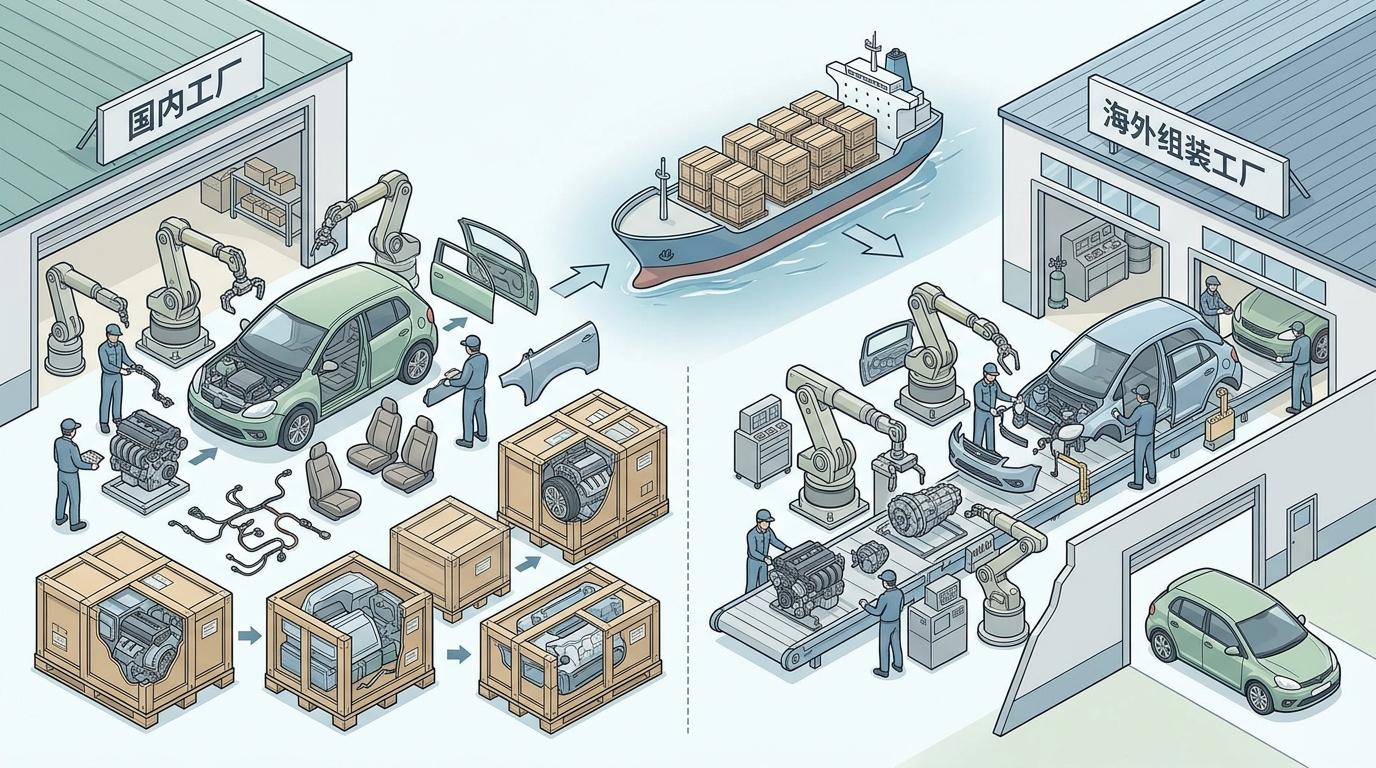

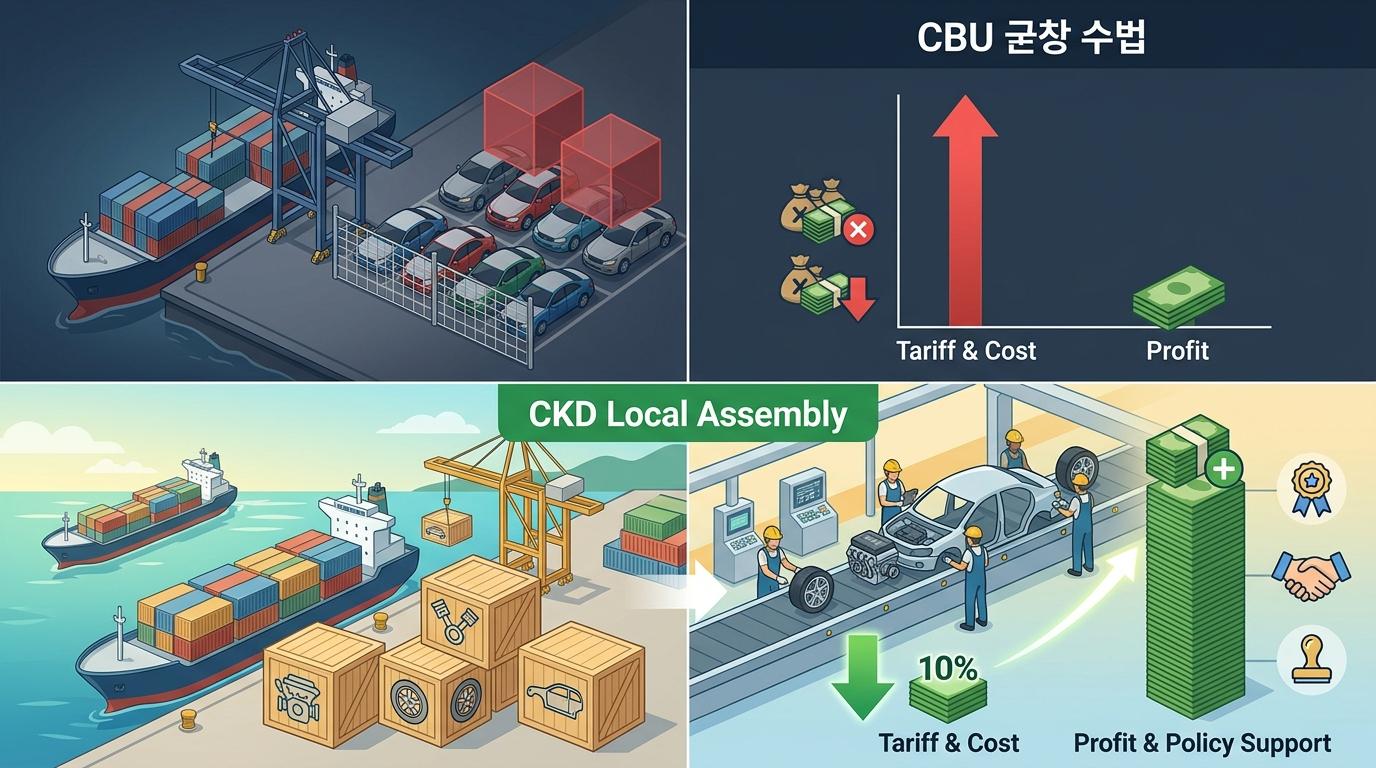

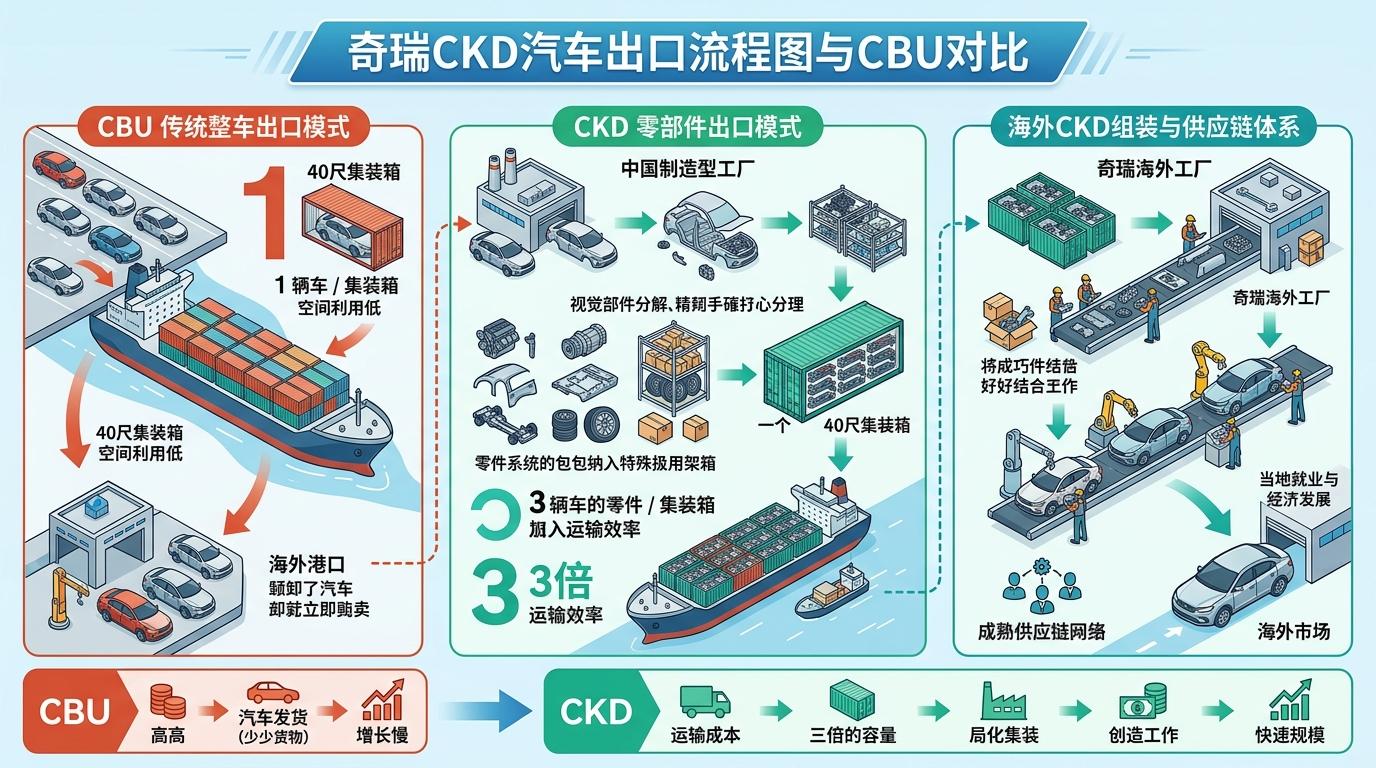

你可以把CKD(完全拆散零部件出口)理解成“把汽车拆成乐高再卖”:车企在国内把汽车拆成上千个零件,打包运到海外,再在当地的工厂重新组装成整车。这种模式不是什么新鲜事——大众早在1950年就靠它把甲壳虫卖到了全球,但如今它成了中国车企规避贸易壁垒的核心武器。

欧盟对进口整车最高征收30.7%的关税,对零部件却只收10%左右;墨西哥、巴西等新兴市场也对本地组装车型给出税收优惠。CKD模式一下就能把成本砍掉20%以上,还能顺理成章地拿到当地的产业扶持政策。比如奇瑞在中东的工厂,用CKD模式组装的车型,不仅能避开高额关税,还能雇佣当地工人,拿到政府的现金补贴。

2026年3月,奇瑞单月出口近15万辆,其中超过6成是通过CKD模式实现的。这种模式甚至改变了出口的“重量”:以前是按整车算数量,现在是按集装箱算零件——一个40尺集装箱能装下3辆整车的零件,运输效率直接翻番。但CKD也不是万能的,它要求车企在海外有成熟的组装工厂和供应链,这也是为什么奇瑞、比亚迪这些布局早的企业能吃到最大的蛋糕。

当自主车企忙着把零件发往全球时,合资车企却像被关在玻璃房里的运动员——看得见外面的赛场,却连门都出不去。虽然中国法律允许合资企业出口,但实际操作中,外资方牢牢攥着出口决策权:大众不会让上汽大众把朗逸卖到德国,丰田也不会让广汽丰田把凯美瑞卖到日本。

这种“名义有出口权,实际被限制”的困境,根源在于合资模式的分工逻辑:外资方把中国市场当成“生产基地”,把自己的本土市场当成“自留地”,合资车企的任务就是在国内卖车,别想着抢自家品牌的海外份额。2026年的出口新规更是雪上加霜:要求出口车辆必须获得制造商授权,这直接堵死了合资车企私下通过经销商出口的灰色路径。

没有出口权,意味着合资车企只能在国内和自主车企死磕。当自主车企靠海外市场分摊成本、提升利润时,合资车企却要在国内承受价格战的挤压——2026年3月,主流合资品牌零售同比下降13%,近半数车企连销量都不敢公布。斯柯达退出中国、三菱结束合资,不是因为产品不好,而是因为它们连“用海外市场回血”的选项都没有。

国内市场的内卷和海外市场的红利,正在重塑中国车市的格局。吉利取代比亚迪成为一季度销冠,靠的是国内海外两条腿走路;零跑能在新势力中突围,是因为它在意大利的销量已经登顶当地纯电市场;而长城主动把销量目标从249万辆下调到180万辆,反而守住了100亿的净利润目标——这是第一次有车企公开承认:与其在国内赔本赚吆喝,不如聚焦利润活下去。

但风险也在暗处:奇瑞的海外销量占比已经高达65.4%,一旦当地的关税政策变化,或者地缘政治出现波动,销量可能会断崖式下跌;比亚迪在海外建了10多家工厂,但本地化的研发和服务还跟不上,很多海外用户买了车却找不到维修站。而合资车企如果不能突破出口权的限制,未来只会被自主车企越甩越远——毕竟,当对手已经在全球布局时,你还在一个池塘里和人抢食,迟早会被饿死。

当港口的货轮载着CKD零件驶向全球时,国内4S店的展台上还摆着卖不动的合资车。这场内外冰火两重天的变局,本质上是中国汽车产业从“规模扩张”到“全球竞争”的必然阵痛。那些能看懂规则、灵活切换出口模式的企业,会在全球市场找到新的生存空间;那些被旧模式困住的企业,只能在国内的价格战中慢慢消失。

向外突围,不是选择题,是生存题。 这句话会刻在每一家中国车企的战略里——毕竟,当国内的池塘已经装不下所有鱼时,能游向大海的,才能活下来。