对抗知识焦虑,从看懂这条开始

App 下载

全球资产荒再现,中国资本市场的「资金空转」破局路

优质资产|短端利率|外资流入|中国债市|全球资产荒|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载优质资产|短端利率|外资流入|中国债市|全球资产荒|商业经济|社会人文

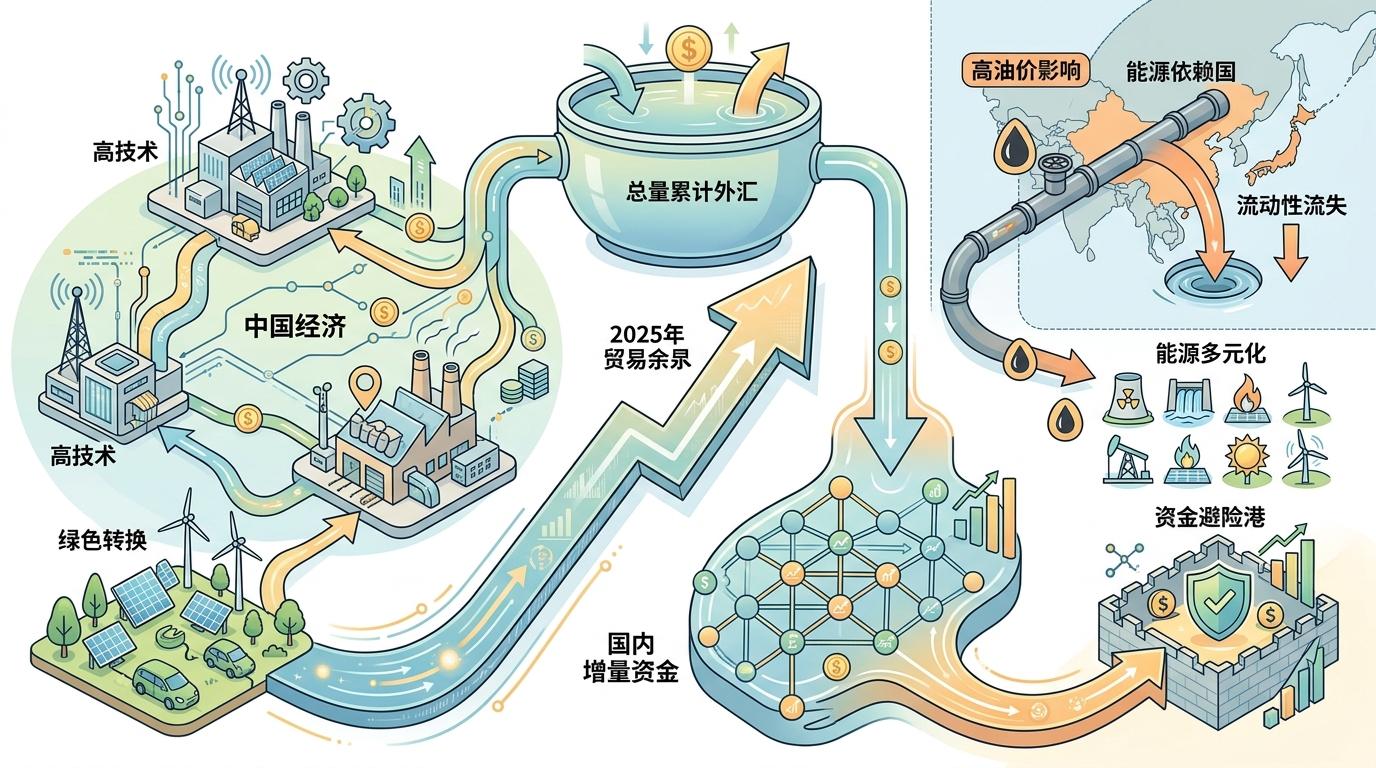

当中东冲突推高全球油价,日本债市利率接连刷新新高,美国科技巨头还在靠回购股票维持泡沫时,中国的短端利率却在同一时段大幅跳水——1年期国债收益率跌至15个月低点,外资正持续涌入中国债市避险。这不是央行放水的结果,恰恰相反,央行还在回收流动性。更反常的是,市场上明明钱越来越多,却喊着「资产荒」。这到底是怎么回事?我们得先搞懂,这次的「资产荒」,和过去的任何一次都不一样。

先给「资产荒」做个最直白的定义:就是市场上的钱变多了,但能让人放心买、价格还合适的优质资产却不够了。过去的资产荒,往往是央行开闸放水——降准、逆回购、MLF,把大量货币倒进市场,结果钱没处去,只能疯抢国债把利率压到极低。但这一次,中国的流动性不是来自央行,而是来自海外的贸易顺差。

2025年中国贸易顺差突破1.2万亿美元,创下历史新高,其中高科技和绿色转型产品的出口贡献了大头。这些外汇结汇成人民币后,直接变成了国内市场的增量资金。而中东冲突推高的油价,反而让能源结构多元的中国成了避险港——相比日本等能源依赖国被油价抽走流动性,中国的资金反而越积越多。

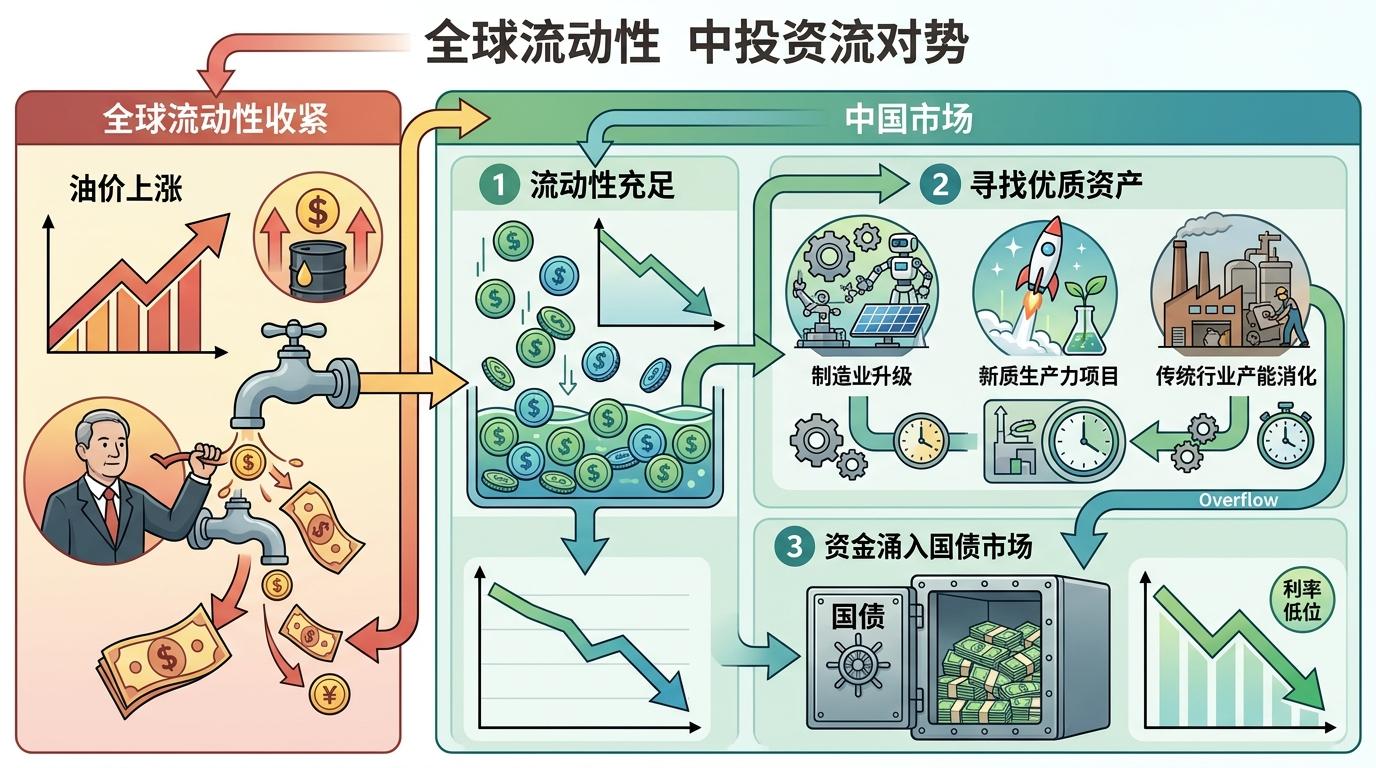

这就形成了一个诡异的画面:全球都在因为油价涨而收紧流动性,唯独中国的短端利率在下跌。钱是真的多,但能投的优质资产却没跟上——制造业升级还在途中,新质生产力的项目需要时间孵化,传统行业又还在消化过去的产能。于是资金先涌进了最安全的国债市场,把利率压到了低位。

说到资产荒,就绕不开「资金空转」——简单说就是钱在金融体系里打转,没流进实体经济。最典型的就是美国:制造业外迁后,国内没什么值得长期投资的项目,科技巨头赚了钱就回购自家股票,推高股价却没给经济根基添砖加瓦。美股看起来涨得热闹,实则是在掏空实体经济的活力,这也是美国影响力逐年下降的深层原因之一。

中国显然不想走这条路。2026年初国家队入市,不是为了拉抬股价,而是为了防止资金无序涌入股市炒泡沫。监管层的态度很明确:金融要服务实体,不能变成抽实体血的工具。于是我们看到,海外流入的资金并没有直接冲进股市,而是先流向了实体经济——企业拿到钱后扩大生产,尤其是新质生产力领域,AI、绿色能源、生物医药这些赛道的产能正在快速扩张。

当然,资金传导需要时间。现在新质生产力的业绩已经开始显现,传统行业还在等待传导效应。但和美国的资金空转不同,中国的资金是在「转圈圈」中寻找实体出口:先在安全资产里暂存,再慢慢流向有真实需求的产业。这也是监管层希望看到的「慢牛」——不是靠资金堆出来的泡沫,而是靠业绩增长撑起来的行情。

这次资产荒带来的不只是挑战,更是中国资本市场的结构性变革契机。过去我们的市场更看重价格发现,现在正在转向以资金流动和结构优化为核心的新生态。

首先是监管体系的升级。2026年3月发布的《金融法(草案)》,构建了统一的穿透式监管框架,从根源上防止资金空转和监管套利。其次是资产供给的多元化。监管层正在鼓励绿色金融、科技金融等新资产类型,拓宽优质资产的供给渠道,从根本上缓解资产荒。最后是外资的持续流入。人民币的升值预期、中国资产的低估值,加上相对稳定的经济环境,让国际投资者开始重新配置中国资产——2026年多家国际投行上调中国股票评级,就是最直接的信号。

对普通投资者来说,这意味着市场的逻辑变了:过去炒题材、炒概念的玩法可能越来越难,而真正有业绩支撑的新质生产力企业,以及等待估值修复的传统行业龙头,会成为资金长期追逐的对象。

当全球都在低利率和资产荒的泥沼里挣扎时,中国正在走出一条不一样的路——不是靠放水制造泡沫,而是靠实体经济的升级吸引资金,靠监管的引导避免空转。「钱要跟着实体走,不是跟着泡沫飞」,这句朴素的话,正在成为中国资本市场新的底层逻辑。

未来的中国市场,可能不会有过去那种暴涨暴跌的行情,但会有更扎实的业绩增长,更健康的资金流动,以及更长期的投资价值。当潮水退去,我们会发现,那些真正扎根实体的资产,才是能穿越周期的硬通货。