对抗知识焦虑,从看懂这条开始

App 下载

固收+破3万亿背后:“转债增厚”与“量化对冲”的同质化地雷

资产荒|基金规模|量化对冲|转债增厚策略|固收+基金|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载资产荒|基金规模|量化对冲|转债增厚策略|固收+基金|商业经济|社会人文

2026年一季度,全市场“固收+”基金规模环比暴涨30%,历史性突破3万亿元——这个增速,居然追上了2020年权益大牛市里的偏股基金。

一个以“稳健”为标签的品类,跑出了进攻型产品的扩张速度。券商研报说这是“存款搬家”遇上“资产荒”,但把30%的增量拆开看,真相却让人不安:几乎所有新增资金都涌进了同一款“换皮产品”——名字从“中低波固收+”到“画线策略”各不相同,底层逻辑却全是“转债增厚+量化对冲+严控回撤”。

当3万亿资金以季度30%的增速挤在同一条赛道上,繁荣的表皮下,到底藏着什么隐患?

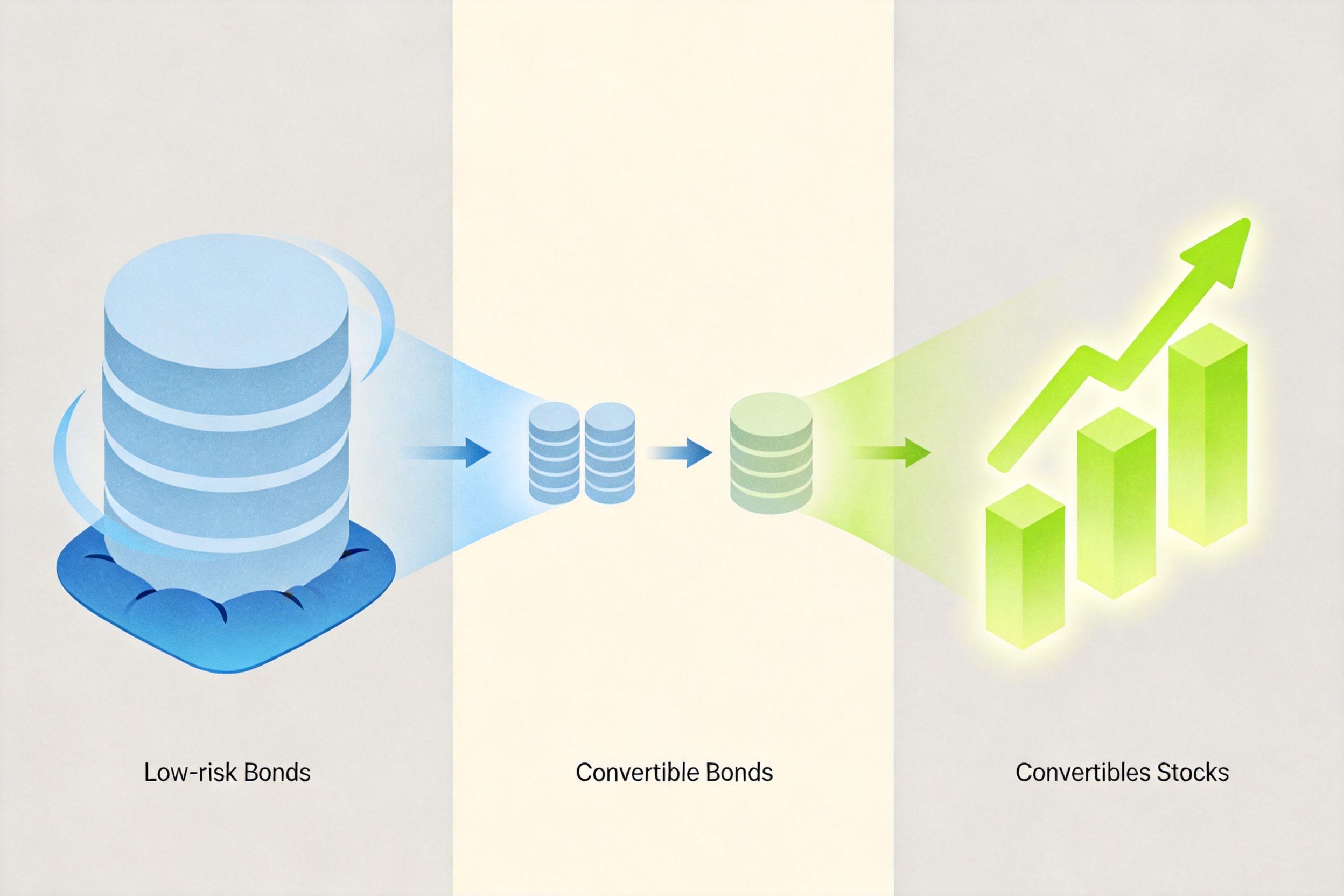

先看当前固收+最主流的“转债增厚”策略——你可以把它理解成“买债券送股票期权”:用高评级信用债和利率债打底,保证基本收益,再配一部分可转债,一旦正股上涨,就能转股赚差价;就算正股下跌,还有债券的“安全垫”托底。

但真实的机制比这更精确:转债的收益来自两部分,一是债券本身的利息,二是转股价值与债券价格的差额。过去两年,随着资金疯狂涌入,转债的“转股溢价率”——也就是投资者为了这份“期权”多付的钱——已经被推到历史高位,不少转债的纯债价值支撑变得极其薄弱。

2024年初就出过一次预警:当时部分转债基金因为底仓信用债暴雷,叠加转债估值泡沫,遭遇大额赎回,被迫折价抛售转债,引发价格踩踏。而现在,涌入转债市场的资金规模是当时的3倍。当所有人都在赌“正股上涨、转债跟着涨”,一旦利率上行或股市回调,转债的债券属性和股票属性可能同时失效——这就是业内最怕的“股债双杀”。

再看另一大主流策略“量化对冲”——简单说就是“赚确定的小钱,避开市场的大跌”:用股指期货或期权把大盘波动的风险(业内叫Beta)对冲掉,只留下选股或择时带来的超额收益(Alpha)。听起来像是稳赚不赔的“画线神器”,但它有个致命的前提:市场上有足够多不同的“Alpha”可以挖。

但现实是,现在的固收+基金、对冲基金、量化私募都在使用类似的因子模型——比如看“低波动”“动量”“价值”这些指标选股。就像几百个猎人在同一片树林里找同一种猎物,猎物很快就会被分光。2024年2月的量化踩踏就是教训:当时几百只量化基金同时抛售持有的小盘股,导致相关股票在两天内暴跌12%,部分高杠杆基金几乎清盘。

更关键的是,量化对冲的工具容量有限。当3万亿资金都在抢着用股指期货对冲,对冲成本会越来越高,甚至可能出现“想对冲却买不到合约”的情况。到那时,所谓的“严控回撤”就会变成一句空话。

其实这场3万亿的狂欢,主角从来不是普通投资者。

从供给端看,2023年开始的费率改革,把主动权益基金的管理费从1.5%压到了1.2%,指数基金更是卷到0.15%,整个行业每年少赚500亿。而固收+基金规模弹性大、持有周期长,成了基金公司“保利润”的救命稻草——2026年一季度,混合型基金发行份额同比暴涨613%,FOF基金同比涨286%,几乎全是固收+产品。

渠道端更是火上浇油:银行把固收+当成“存款替代”产品推给刚到期的储户,互联网平台给低波产品倾斜流量,甚至逼着基金公司修改策略做“画线产品”。某大型基金公司市场部负责人坦言:“过去我们主打权益,这两年是被渠道逼着做了一堆固收+。”

而投资者这边,一边是余额宝7日年化跌破1%还在往里存钱,一边是被理财经理一句“比存款好一点,亏不了多少”就拉进了固收+——他们根本没搞清楚自己买的到底是“转债增强”还是“信用下沉”,只记住了“稳健”两个字。

2022年11月的银行理财赎回潮还历历在目:当时29万亿规模的理财市场,因为产品同质化,一周内蒸发了数万亿。现在3万亿的固收+市场,正以3倍于当年的增速,踩上同一条老路。

监管层已经在提前布防:证监会出台的《推动公募基金高质量发展行动方案》,专门提到了完善风险准备金和流动性管理办法。但对普通投资者来说,更重要的是打破“固收+等于存款”的幻觉——它本质是一款低波动基金,不是无风险的储蓄罐。

潮水退去才知道谁在裸泳,而现在,潮水还在往同一条沟里涌。