11 天前

11 天前

当你对着购物车犹豫要不要下单那件春装时,可能没意识到:这件衣服的价格,正被波斯湾的炮火左右。2026年春夏,全球服装业的预警已经响起——业内人士建议预留10%-15%的涨价预算,而美国棉花期货时隔15个月重回每磅70美分,连一向稳定的天然纤维也被卷进了风暴。这一切的源头,不是面料厂的罢工,也不是棉花的歉收,而是中东一条海峡的封锁,和一条藏在衣服标签里的“聚酯产业链”。为什么一场地缘冲突,能撬动你衣柜里的每一件衣服?

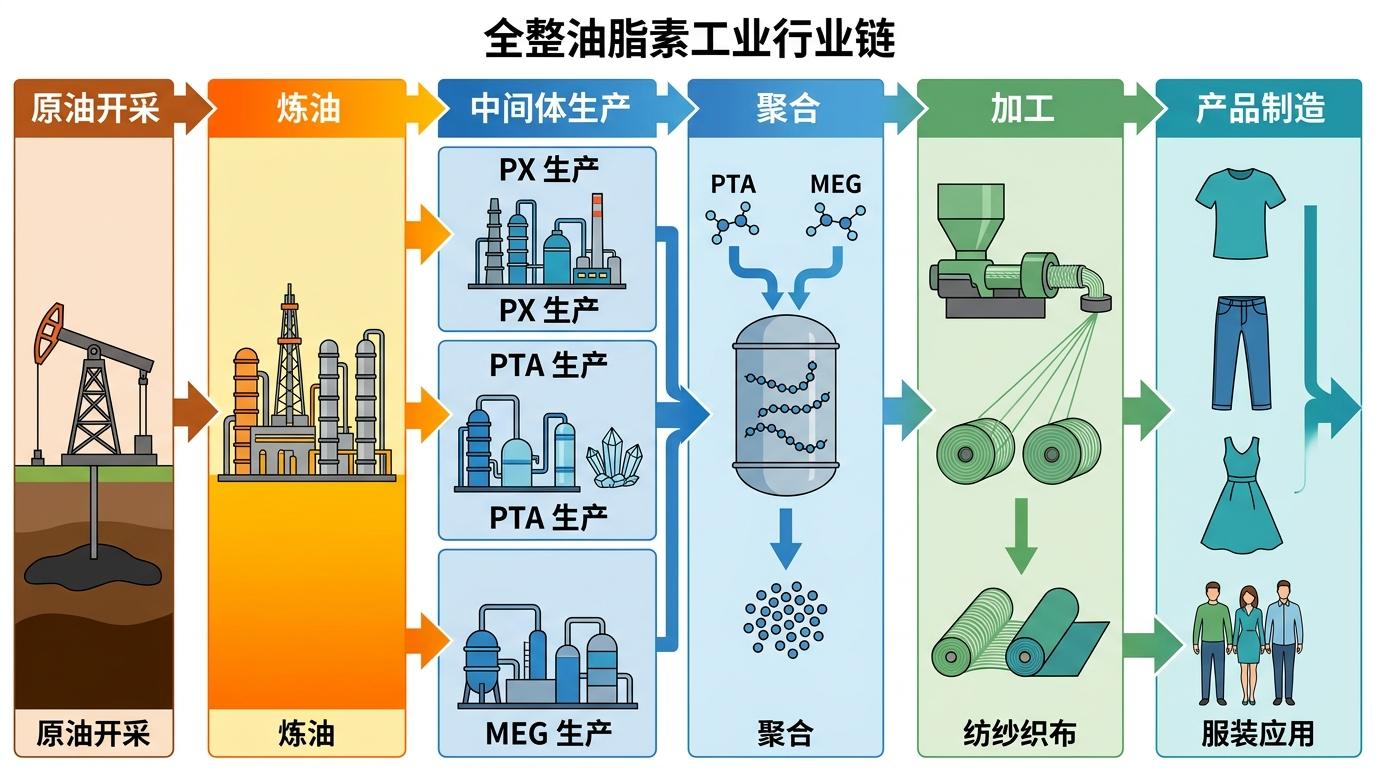

你可以把聚酯产业链想象成一条从油田到衣柜的“能量传送带”——上游是埋在地下的石油,经过炼油厂变成石脑油,再加工成对二甲苯(PX),接着氧化提纯为PTA,和另一种石化原料MEG聚合,就成了聚酯颗粒。这些颗粒被纺成纤维、织成面料,最后缝成你身上的T恤、牛仔裤和连衣裙。

这个链条的每一环都像多米诺骨牌,牵一发而动全身。全球近三分之二的服装含有聚酯纤维,而海湾地区的石化工厂,正是南亚服装业的“能量心脏”——印度、巴基斯坦、孟加拉国的服装厂,80%以上的聚酯原料都来自这里。霍尔木兹海峡的封锁,相当于直接掐断了这条传送带的电源:石脑油运不出来,PX工厂减产,PTA价格在2026年初就涨了13%,聚酯短纤维价格跟着涨了11%。

更关键的是,这条链条几乎没有缓冲带。南亚的服装厂习惯了“按需采购”,原料库存最多只够维持2-3周生产。当海湾的货船停在港内,他们只能眼睁睁看着面料厂的机器停转——因为没有石油,就没有聚酯,没有聚酯,就没有那些占服装市场大半壁江山的合成面料。

霍尔木兹海峡的影响,远不止原料短缺那么简单。它给南亚服装业带来了三重连环打击,每一击都在压缩利润,推高价格。

第一击是能源断供。南亚的服装厂依赖天然气发电,而60%的天然气都要从霍尔木兹海峡运来。冲突爆发后,巴基斯坦的天然气供应减少了40%,电价暴涨40%,中小织造厂直接关门;印度北方的350多家染整厂因为液化石油气中断停产,数十万工人停工。对服装厂来说,能源成本占总成本的15%-20%,这意味着每生产一件衣服,光电费就要多花几毛钱。

第二击是物流瘫痪。迪拜机场的无人机袭击,让南亚服装的空运通道几乎关闭——过去从卡拉奇到欧洲只要8小时,现在要么绕行非洲,要么在机场滞留,空运价格翻了一倍,40尺集装箱的运费从1000美元涨到5000美元。快时尚品牌最依赖的“7天交货”模式彻底失效,Zara、H&M的换季新品只能推迟上架。

第三击是原料替代的连锁反应。当聚酯价格涨到难以承受,服装厂开始转向棉花,结果带动棉花期货价格一起上涨——这就像面包涨价后,所有人都去抢馒头,最后馒头也跟着涨价。美国棉花期货的投机者甚至创下了历史最大空头减持规模,因为他们都赌定,棉花的价格还会继续涨。

这场冲突撕开了全球服装供应链的脆弱伤口——过去几十年,品牌们为了追求低成本,把生产基地集中在南亚,把原料来源集中在中东,却忽略了地缘政治的风险。现在,他们不得不开始重构游戏规则。

首先是“多元化”。欧盟品牌开始把订单转向土耳其、摩洛哥,美国品牌则加大了墨西哥的生产比例,“South Asia+1”成了行业新口号。德国的休闲服饰品牌甚至把部分生产线迁回欧洲,虽然成本高了15%,但至少不用再担心海峡封锁。

其次是数字化。巴基斯坦的Cotton Web公司开始用AI预测原料价格,用区块链追踪面料来源,甚至在海外建立了原料仓库;印度的出口商则通过远程质检系统,让欧洲的客户不用飞来亚洲就能确认产品质量。这些数字化工具,正在把过去“黑箱”一样的供应链,变成透明的“玻璃箱”。

最值得关注的是,可持续材料的地位正在上升。回收聚酯(rPET)的市场规模在2025年已经达到547亿美元,预计2028年将突破800亿美元。虽然rPET的质量还不稳定,价格也比原生聚酯高10%,但越来越多的品牌开始把它当成“保险”——至少,它不用依赖霍尔木兹海峡的石油。

当你下次拿起一件衣服,不妨看看标签上的成分——如果写着“聚酯纤维”,它的背后可能是波斯湾的油田、霍尔木兹海峡的货船,还有南亚工厂里的灯光。这场冲突让我们看清:全球服装业的“低成本神话”,其实建立在极其脆弱的地缘平衡之上。

供应链的韧性,从来不是成本最低,而是风险最分散。 未来的衣柜里,不仅会有更贵的衣服,还会有更多带着“回收聚酯”“近岸生产”标签的产品——这是炮火给全球服装业上的一课,也是每个消费者都要面对的新常态。毕竟,在全球化的时代,没有一场冲突是遥远的,它总会以某种方式,出现在你衣柜的标签里。

点击充电,成为大圆镜下一个视频选题!