对抗知识焦虑,从看懂这条开始

App 下载

三木集团触发风险警示,拆解「持续经营重大不确定性审计意见」

投资者风险|审计意见|持续经营重大不确定性|风险警示|三木集团|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载投资者风险|审计意见|持续经营重大不确定性|风险警示|三木集团|商业经济|社会人文

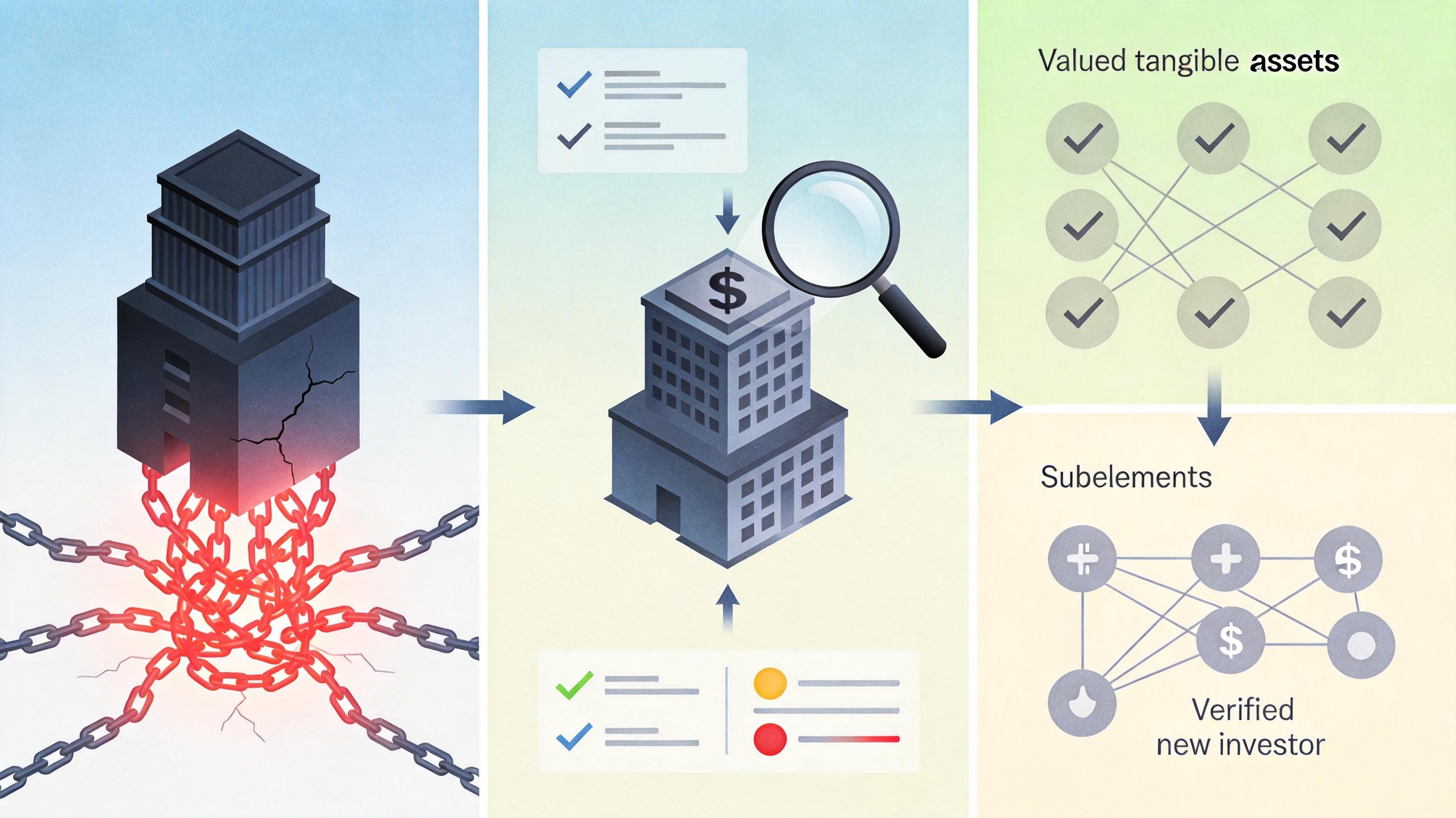

4月24日,三木集团的一则公告,把一个平时藏在审计报告里的专业术语,直接推到了普通投资者面前:如果2025年年报被出具「带持续经营重大不确定性段落的审计意见」,公司股票将被实施其他风险警示。

这不是一句无关痛痒的套话——对投资者来说,它意味着股价可能承压、交易被限制;对公司来说,这是经营亮起红灯的官方声明。但大多数人可能会问:这个绕口的审计意见到底是什么?它为什么能直接触发监管措施?我们又该怎么通过它判断一家公司的真实风险?

你可以把这份审计意见理解成上市公司的「年度生存体检报告」——审计师就是那个拿着检查结果的医生,而「持续经营重大不确定性」,就是报告上那句加粗的「需高度关注,存在生存风险」。

要搞懂它,得先从财务报告的基础说起:所有上市公司的财报,都建立在一个默认假设上——这家公司会在可预见的未来(通常是12个月)继续经营,不会突然清算或停业。这就是「持续经营假设」,相当于财报的「地基」。

但如果公司出现了持续亏损、现金流断裂、债务违约这些「病危症状」,审计师就必须跳出默认假设,做一次「专项体检」:他们会核对公司的现金流台账、核查债务到期时间、评估管理层提出的「自救计划」到底靠不靠谱——比如卖资产能不能及时回款、找新股东融资有没有实质性进展。

如果审计师发现,这些「自救计划」要么没落地,要么不足以填补窟窿,就会在审计报告里加上那段关键的「持续经营重大不确定性段落」。它的核心意思只有一个:现有证据显示,这家公司未来12个月里,很可能撑不下去。

直给补刀:和普通的「保留意见」「否定意见」不同,这个段落不直接否定财报的真实性,却直接否定了公司的「生存预期」——这对资本市场来说,是比财报造假更直接的利空信号。

三木集团面临的「其他风险警示」,就是资本市场针对这类风险启动的「自动刹车」。

根据深交所的规则,触发这个刹车需要两个硬条件:一是最近三年扣非净利润孰低者全为负数,相当于连续三年「主业亏损」;二是最新审计报告指出「持续经营能力存在不确定性」。两个条件同时满足,交易所就会给公司股票加上特殊标识,限制单日涨跌幅,并要求公司定期披露风险进展。

这不是监管层的「突然发难」,而是一套设计好的风险传导链条:

更值得关注的是,这套机制的有效性,完全依赖审计意见的「及时性」和「准确性」。但现实中,它存在天然的滞后性:审计师只能基于过去一年的财报数据做出判断,等意见披露时,公司的资金链可能已经更紧张;而且审计师的判断依赖管理层提供的信息,如果公司刻意隐瞒风险,审计意见也可能出现偏差。

比如英国市场的研究数据显示,首次收到这类审计意见的公司,未来12个月股价平均下跌24%-31%——但很多机构投资者早在意见披露前几个月,就已经通过财务指标的异常开始减持了。这意味着,对普通投资者来说,审计意见更像「事后确认」,而非「事前预警」。

三木集团的案例,暴露了当前风险预警机制的三个核心盲区。

第一个盲区是「信息披露的主动性」。按照规则,公司只有在审计师明确提出意见后才会公告,但很多时候,持续经营风险是逐步累积的——比如应收账款逾期、核心客户流失这些信号,可能在财报出炉前就已经出现,但公司没有义务提前披露这些「潜在风险」。

第二个盲区是「审计质量的参差不齐」。不同审计机构的专业能力差异很大,国际四大出具的这类意见,市场反应通常更剧烈,因为投资者相信它们的判断更严谨;但中小审计机构可能因为资源有限,无法深入核查管理层的「自救计划」,甚至可能被公司说服,弱化风险表述。

第三个盲区是「非财务信息的缺失」。目前的持续经营评估主要依赖财务数据,但很多致命风险藏在财报之外——比如突发的行业政策、核心技术人员离职、供应链断裂。这些因素无法通过数字直接体现,却可能直接压垮一家公司。

直给补刀:要补上这些漏洞,光靠审计师和监管层不够。未来的风险预警,需要把财务数据、非财务信息、甚至市场情绪数据整合起来,用机器学习等技术提前识别异常信号——比如某家公司的供应商突然集中讨债,或者核心高管频繁减持,这些都可能是比审计意见更早的预警。

三木集团的公告,本质上是资本市场风险预警机制的一次「常规演练」:审计师亮出风险信号,监管层启动保护程序,市场用脚投票完成风险定价。

但它也提醒我们,这套机制还不够「灵敏」——对普通投资者来说,等审计意见出来再行动,可能已经晚了。我们需要的不只是「事后刹车」,更是「事前预警」:让风险信号更早、更清晰地传递到每一个市场参与者面前。

毕竟,在资本市场里,比亏损更可怕的,是「不知道自己正在承担的风险到底有多大」。风险预警的本质,是给投资者留够反应时间。