对抗知识焦虑,从看懂这条开始

App 下载

半导体“拥挤交易”退烧:机构转向细分赛道的底层逻辑

A股公募基金|方舟投资|巴里看跌期权|英伟达|美银调查|商业经济|半导体技术|社会人文|前沿科技

对抗知识焦虑,从看懂这条开始

App 下载A股公募基金|方舟投资|巴里看跌期权|英伟达|美银调查|商业经济|半导体技术|社会人文|前沿科技

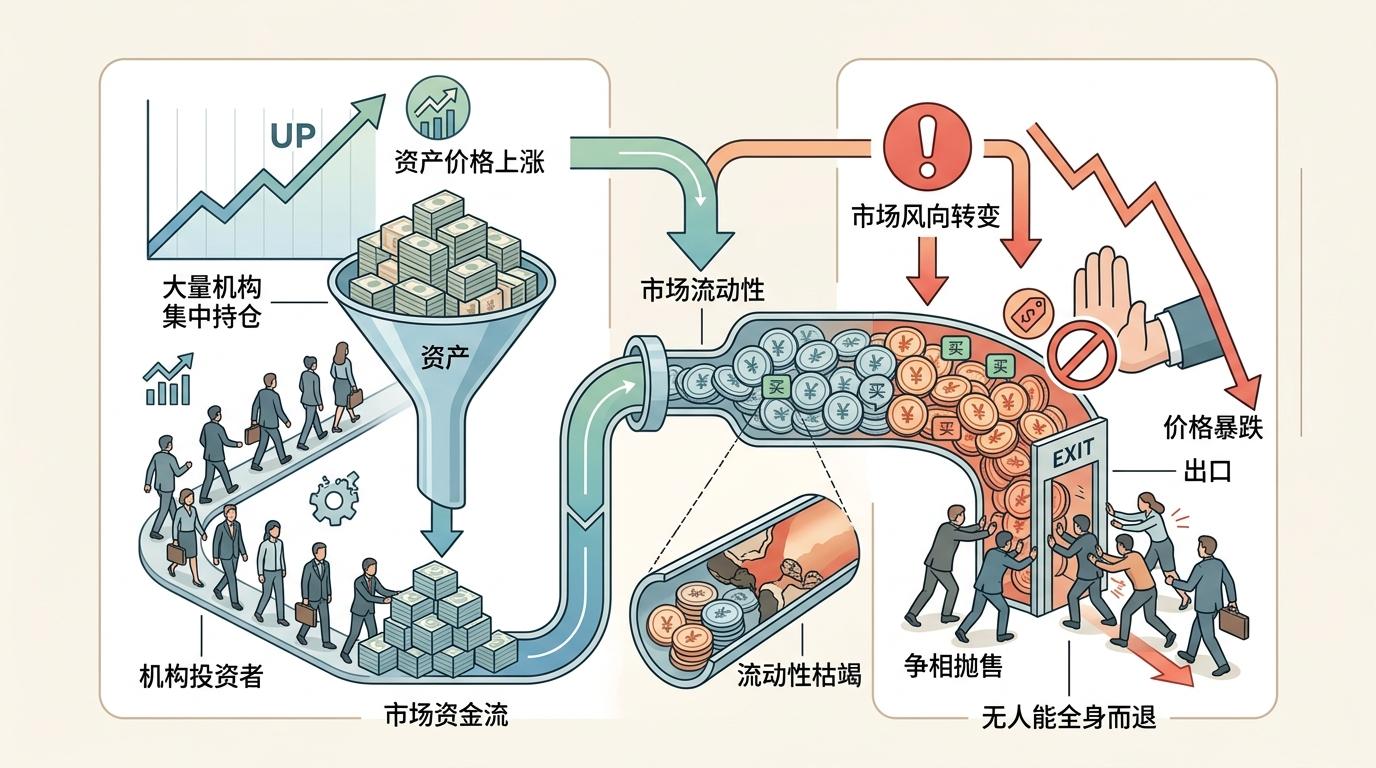

当美银的最新调查把“做多半导体”钉上“全球最拥挤交易”的标签时,市场的神经瞬间绷紧了——一边是英伟达们的股价还在刷新纪录,一边是“大空头”巴里的看跌期权已经握在手里,方舟投资的伍德也开始悄悄减持AI龙头。A股的公募基金们同样坐立不安:他们在半导体板块的持仓集中度已经超过70%,仿佛一群人挤在一扇只能容下两人的逃生门前。为什么曾经的香饽饽突然成了烫手山芋?这场围绕半导体的资本博弈,到底藏着怎样的游戏规则?

你可以把“拥挤交易”想象成几十辆汽车同时抢过一座窄桥——一开始大家都觉得能冲过去,可只要有一辆车减速,后面就会连环追尾。这个专业术语的核心是:大量机构集中持仓同一种资产,导致它的流动性像被堵住的水管,一旦市场风向变了,没人能全身而退。

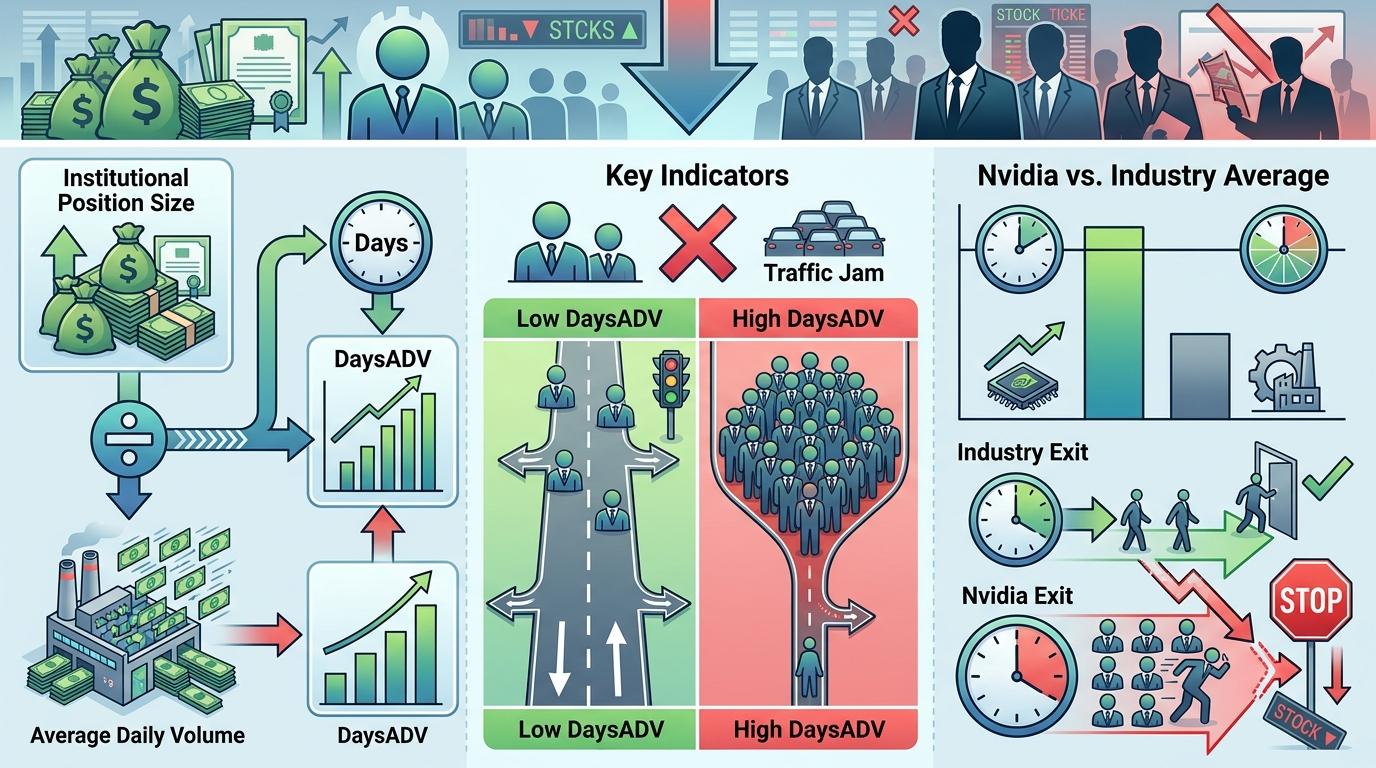

衡量拥挤度的关键指标是DaysADV,也就是机构持仓规模和平均日成交量的比值,数值越高,意味着机构要完全卖出手里的筹码需要的时间越长。比如英伟达的DaysADV已经达到行业平均的2倍,这意味着就算每天都用最大成交量抛售,机构们也要花两倍的时间才能离场——而市场不会给他们这么久。

更值得警惕的是,历史已经多次验证了拥挤交易的反噬:2000年互联网泡沫时,扎堆买入科技股的机构在泡沫破裂时连续抛售,导致纳斯达克指数半年内跌去40%;2021年美股科技股回调,集中持仓苹果、特斯拉的基金们同样遭遇了集体回撤。这一次,半导体赛道的拥挤度已经逼近历史预警线,巴里的看空,更像是按下了提醒风险的警铃。

机构们从狂热转向谨慎的核心,还藏在一个更底层的问题里:AI烧的钱,到底能不能赚回来?这就是业内说的“ROI闭环”——简单来说,就是企业砸在AI芯片、数据中心上的每一分钱,能不能通过下游需求转化成实实在在的利润。

现在的困境是,AI资本开支的增长速度已经远远跑赢了下游需求的变现速度。比如一家头部云厂商去年花了300亿美元扩容AI数据中心,但生成式AI带来的新增收入还不到这个数字的10%;自动驾驶企业烧了上百亿研发芯片,可真正实现商业化落地的车型还屈指可数。没有稳定的下游需求托底,AI芯片的需求就像空中楼阁,一旦资本开支放缓,整个产业链都会跟着降温。

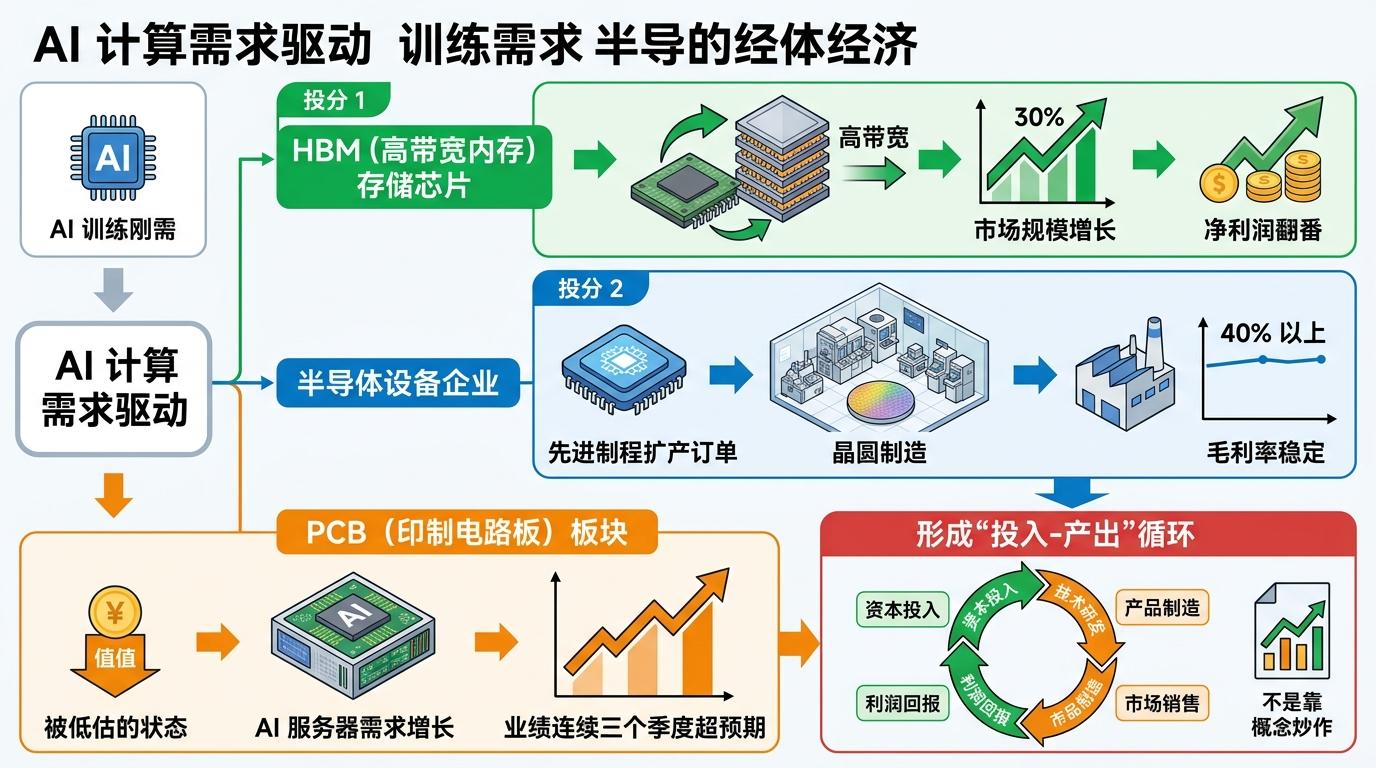

这也是机构们开始转向细分赛道的原因:存储芯片里的HBM因为AI训练的刚需,去年市场规模涨了30%,相关厂商的净利润同步翻番;半导体设备企业靠着先进制程的扩产订单,毛利率稳定在40%以上;就连被低估的PCB板块,也因为AI服务器的需求增长,业绩连续三个季度超预期。这些细分领域已经形成了清晰的“投入-产出”循环,而不是靠概念炒作支撑估值。

当赛道变得拥挤,聪明的机构不会跟着大家一起挤独木桥,而是去寻找“阿尔法机会”——也就是那些不依赖整体行情、靠自身价值就能上涨的细分领域。

比如某全球大型基金已经把半导体组合里的龙头股权重从60%降到了40%,同时把存储芯片和半导体设备的配置比例提升到30%;A股的部分公募基金也开始加仓PCB板块,因为这些公司的估值还不到AI龙头的三分之一,却有着稳定的现金流和增长预期。

但这种转向也不是没有风险:存储芯片的价格波动极大,一旦AI需求增速放缓,价格可能会在半年内腰斩;半导体设备则高度依赖先进制程的扩产节奏,地缘政治的风吹草动都可能影响订单。机构们现在要做的,是在风险和收益之间找到新的平衡——不再赌整个赛道的上涨,而是去挖掘每个细分领域里真正能创造价值的公司。

当资本的狂热褪去,半导体行业终于回到了最朴素的商业逻辑:真正的价值,从来不是靠抱团炒出来的,而是靠技术和需求实打实堆出来的。

这场从“拥挤交易”到“细分挖掘”的转向,其实也是整个科技投资市场的一次成熟——从追风口、炒概念,到回归基本面、寻找真价值。毕竟,投资的本质不是比谁跑得快,而是比谁看得远、站得稳。

潮水退去之后,才知道谁在裸泳。而那些提前找到细分赛道的机构,已经在为下一轮增长布局了。