对抗知识焦虑,从看懂这条开始

App 下载

北京车展淘汰赛升级,拆解车企生存的"规模效应"与出海逻辑

出海战略|车企淘汰赛|年销量门槛|长安汽车|北京车展|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载出海战略|车企淘汰赛|年销量门槛|长安汽车|北京车展|商业经济|社会人文

2026年北京车展的展馆里,新车型的灯光晃得人眼晕——1451辆展车、181款全球首发,38万平方米的展区挤着2000多家企业。但没人真的只顾着看车。长安汽车的掌门人朱华荣在车展前抛出的数字像块石头砸进水里:2030年,年销量300万辆才是车企活下去的起步门槛。而此时的展馆外,已经有车企在悄悄退出,经销商的库存车正挂在拍卖平台上低价甩卖。这场看似热闹的车展,其实是一场写满生存焦虑的淘汰赛。为什么300万辆会成生死线?中国车企又要靠什么闯过这关?

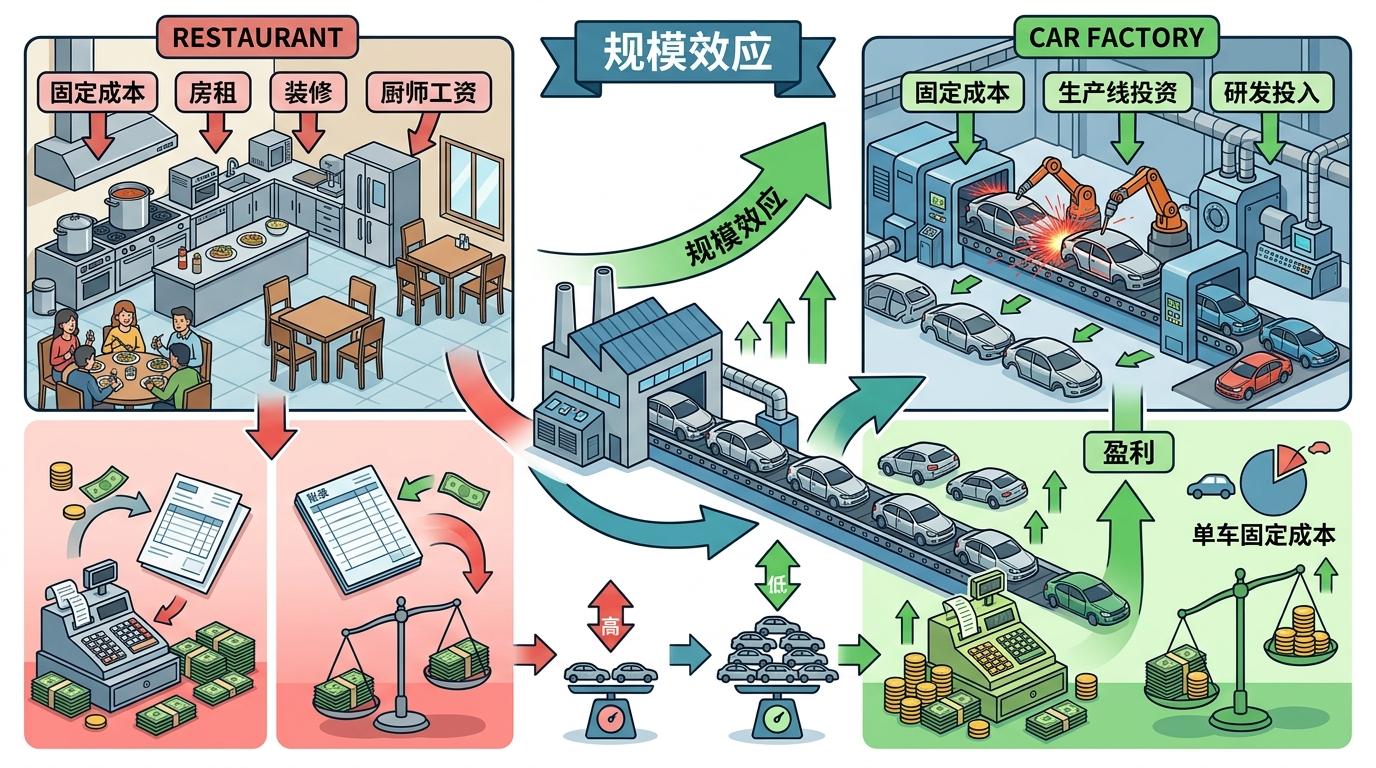

你可以把车企的成本结构想象成一家开在闹市区的餐厅——房租、装修、厨师工资是固定成本,不管每天接待10个客人还是100个,这些钱都得花。汽车行业的固定成本更夸张:一条生产线动辄几十亿,一款新车的研发投入要上百亿,这些成本必须靠足够多的销量去摊薄。这就是规模效应——产量越大,单辆车分摊的固定成本越低,企业才有可能盈利。

汽车行业的规模效应有多苛刻?2025年全球前十大车企的最低年销量是350万辆,丰田以1132万辆稳居第一,靠的就是每辆车能比小车企多摊薄几千元的研发和制造成本。中国车企的处境更现实:2026年行业利润率已经跌到2.9%,单车利润普遍不足万元,有的车企甚至每卖一辆车亏5000多块。没有规模,连亏的资格都没有——毕竟小车企连研发一款智能驾驶系统的钱都凑不齐。

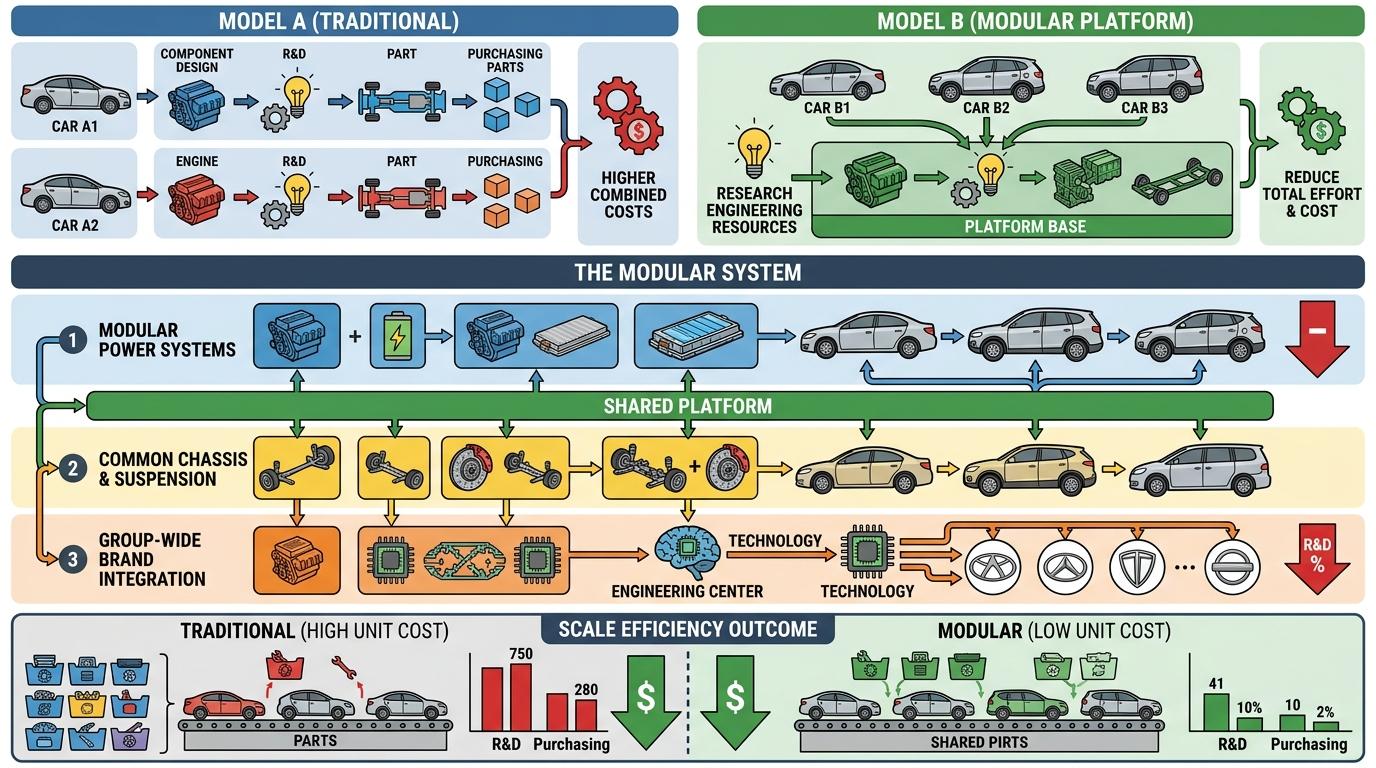

但规模效应不是简单堆产量。大众的MQB平台、丰田的TNGA架构,本质都是用“一个平台造多款车”的方式,把研发、零部件采购的成本最大化摊薄。中国车企也在学:有的集团整合旗下品牌共享技术,研发费用率直接降了10%;有的把电驱系统做成通用模块,一款零件能给五个品牌用,成本直接砍去20%。

当国内市场的规模天花板越来越近,出海成了必选项。但现在的出海早就不是把车装上船运出去那么简单——全产业链出海才是中国车企的新战场。简单说,就是不仅卖车,还要把工厂、供应链、服务甚至研发中心都搬到海外,像在国内一样搭建一套完整的生态系统。

比如有的车企在欧洲和当地企业合资建厂,用当地的生产线组装汽车,不仅避开了高额关税,还能拿到当地政府的补贴;有的车企把电池厂建在东南亚,利用当地的原材料和劳动力成本优势,把电池成本再降20%;还有的车企直接在海外建立研发中心,专门针对当地市场改车型——比如在欧洲加配热泵空调,在东南亚强化车身防锈。

但全产业链出海也不是万能药。有的车企盲目在海外建工厂,结果当地市场需求没起来,工厂成了包袱;有的车企只想着卖低价车,品牌形象被钉在“低端”标签上,想升级都难。真正的全产业链出海,是要成为当地市场的一部分:比如在当地建培训中心,给当地人提供工作岗位;和当地的供应商合作,帮他们提升技术水平。毕竟只有融入当地,才能真正站稳脚跟。

当规模和出海成了入场券,真正决定胜负的是体系能力——就是把研发、生产、供应链、销售、服务所有环节捏合在一起的能力。2025年中国还有100多家汽车制造商,到2028年可能只剩8到12家,淘汰的就是那些体系能力弱的企业。

有的车企通过整合品牌提升效率:把旗下几个品牌的研发部门合并,避免重复投入,一年能省几十亿;有的车企用数字化改造供应链,库存周转率提升20%,交付周期缩短17%;还有的车企把每个部门都变成独立的成本核算单元,让每个员工都算着成本干活,从亏损边缘拉回了盈利线。

但整合也有风险。有的车企盲目合并品牌,结果不同品牌的文化冲突,反而降低了效率;有的车企为了降成本,砍掉了研发投入,结果技术跟不上,很快被市场淘汰。真正的体系能力,是在规模扩张的同时,保持对市场的敏感度和对技术的投入——既要能造得出100万辆车,也要能快速迭代出满足用户需求的新功能。

北京车展的灯光会熄灭,但中国车企的淘汰赛不会停。当300万辆成了生存底线,当全产业链出海成了新战场,中国车企正在从“靠价格抢市场”转向“靠体系拼实力”。

规模是入场券,体系才是护城河。未来能活下来的车企,不是那些跑得最快的,而是那些能把每一个环节都做到极致的——能摊薄每一分成本,能抓住每一个市场机会,能在全球任何一个地方都扎下根。就像朱华荣说的,“到2030年,能活下去的车企都是有真本事的”。而这些真本事,正在北京车展的喧嚣中,悄悄成型。