对抗知识焦虑,从看懂这条开始

App 下载

内地资本南下香港,拆解「1:3杠杆」与GP/LP运作逻辑

创投基金|GP/LP模式|1:3杠杆|内地资本|香港创新科技署|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载创投基金|GP/LP模式|1:3杠杆|内地资本|香港创新科技署|商业经济|社会人文

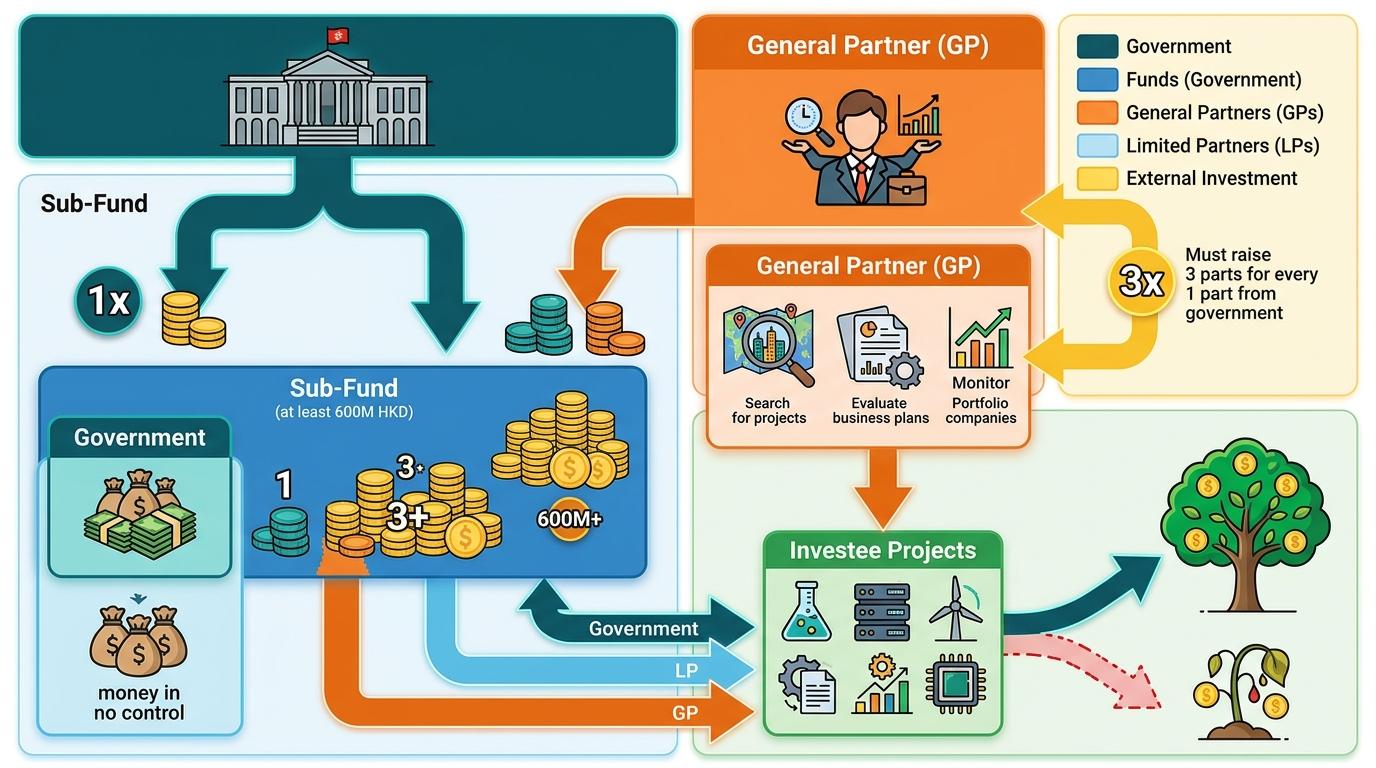

当香港创新科技署的名单公布时,创投圈的目光都聚焦在一个数字上:80亿港元。这不是一笔普通的政府拨款,而是政府拿出20亿港元,撬动了60亿港元的市场资本——每1港元政府资金,要搭配3港元的社会募资。更耐人寻味的是,负责打理这笔钱的9家机构里,至少6家带着内地资本的基因。为什么香港要把创科的「钱袋子」交给这些机构?这种「政府出小头、市场出大头」的模式,到底藏着怎样的门道?

你可以把这个机制想象成一场众筹:政府发起了一个创科项目,自己先投1块钱,然后要求每个参与的基金管理人(GP)必须拉来3块钱的外部投资,才能成立一个至少6亿港元的子基金。政府以「有限合伙人(LP)」的身份只出钱不管事,GP则要像餐厅老板一样,负责找钱、选项目、管运营,还要自负盈亏。

但真实的机制比这个类比更精准:政府对每只基金的出资额卡在1.5亿到2.5亿港元之间,GP必须自筹不少于4.5亿港元的外部资金。这意味着,GP不能只靠政府的「种子钱」过日子,必须拿出真本事说服市场掏钱。1:3的比例也掐好了分寸——政府的钱是「引子」不是「主角」,既避免了行政干预的低效,又用少量资金给市场注入了信心。

这种模式早在内地有成熟实践:合肥用类似的杠杆撬动社会资本,投出了蔚来、京东方等明星企业;苏州则靠标准化的管理制度,让引导基金的资金闲置率降到了最低。香港这次把内地的经验搬过来,本质上是用市场化的筛子,把真正懂创科、会募资的GP选出来,而不是让资金躺在账户里睡大觉。

要理解这批内地GP的底气,得先搞懂「普通合伙人(GP)」和「有限合伙人(LP)」的关系。简单说,LP是出钱的老板,GP是干活的职业经理人——但这个经理人不能只拿死工资,还要自己掏腰包入伙,通常要占基金规模的1%到2%,也就是所谓的「皮肤在游戏」原则。

在香港的这次计划里,GP的利益绑定被拉到了最高:他们不仅要自筹4.5亿港元的外部资金,还要通过「管理费+业绩报酬」的模式赚钱——管理费是每年基金规模的1%-2%,用来覆盖办公、人力成本;业绩报酬则是利润的20%,但要先把LP的本金和约定的优先收益还清才能拿。就像餐厅老板,要先把投资人的本钱和约定的分红赚回来,才能拿到自己的提成。

更关键的是「分配瀑布」机制:LP的本金和优先收益是第一优先级,GP的业绩报酬是最后一层。如果基金亏了,GP不仅拿不到提成,自己投的钱也会打水漂。这种设计把GP和LP的利益牢牢捆在一起,避免了经理人只顾短期收益、不顾长期风险的「代理人问题」。而内地GP之所以能脱颖而出,恰恰是因为他们在这种机制下摸爬滚打多年,既懂怎么募资,也懂怎么给LP赚钱。

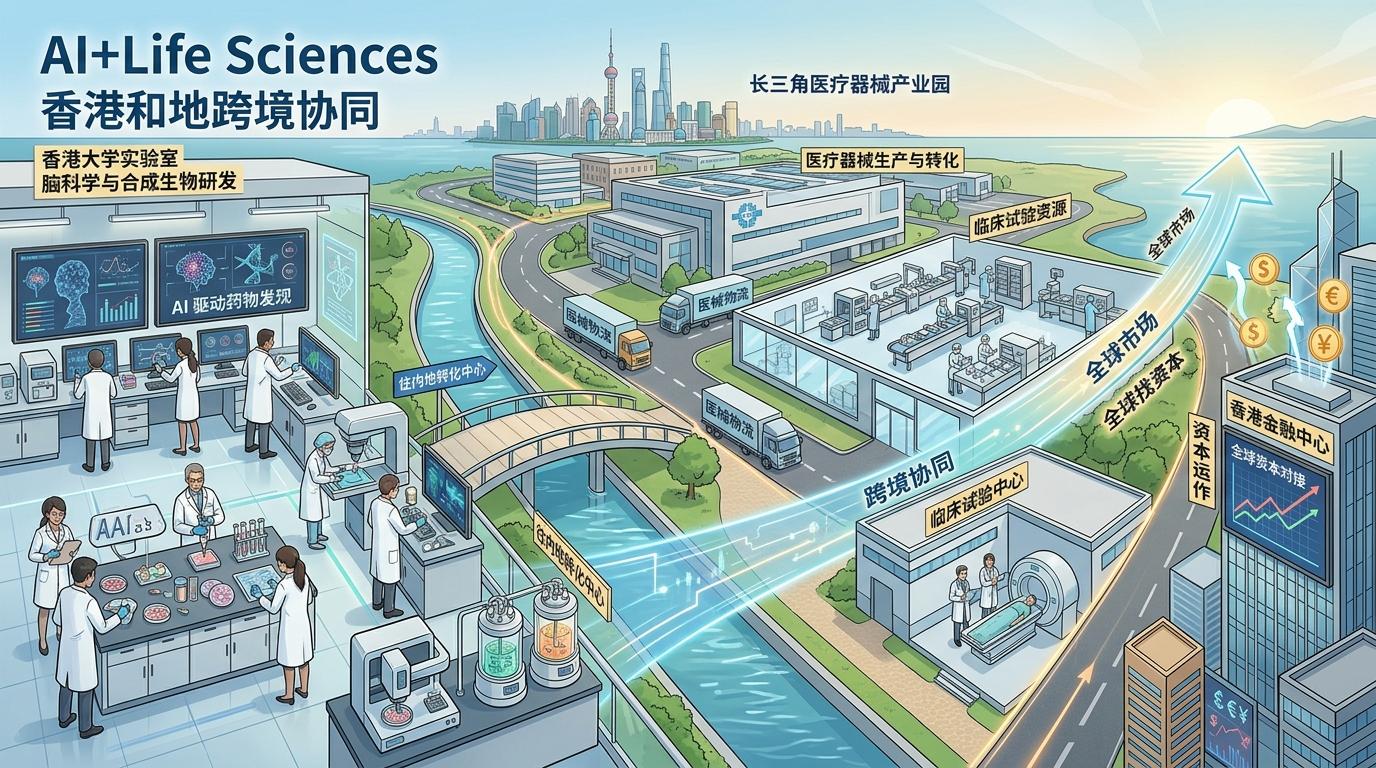

内地资本抢着南下,当然不是为了赚点管理费那么简单。香港有香港的优势:10所世界百强高校,每年产出海量基础科研成果;成熟的知识产权保护体系,让「从0到1」的创新没有后顾之忧;还有港交所的18C章,让没盈利的硬科技企业也能上市融资。但香港的短板也很明显:缺乏大规模制造能力,科研成果常常卡在「从1到100」的产业化环节。

内地GP恰恰能补上这个缺口。以上海的道彤投资为例,他们专注于「AI+生命科学」赛道,一边在香港对接高校的脑科学、合成生物研发成果,一边能快速对接长三角的医疗器械工厂、临床试验资源,让实验室里的论文变成能治病的产品。这种「香港搞科研,内地搞转化,全球找资本」的模式,正是跨境协同的核心——不是简单的资金流动,而是把技术、产业、资本拧成了一股绳。

当然,这种模式也有隐忧:香港设置了严格的返投要求,100%的资金要投向香港创科生态圈,至少50%要投给本地企业。这意味着内地GP不能把钱随便投回内地,必须真的扎根香港找项目。对习惯了内地市场的GP来说,这是个不小的挑战——毕竟香港的初创企业数量只有4000多家,比深圳一个南山区还少。

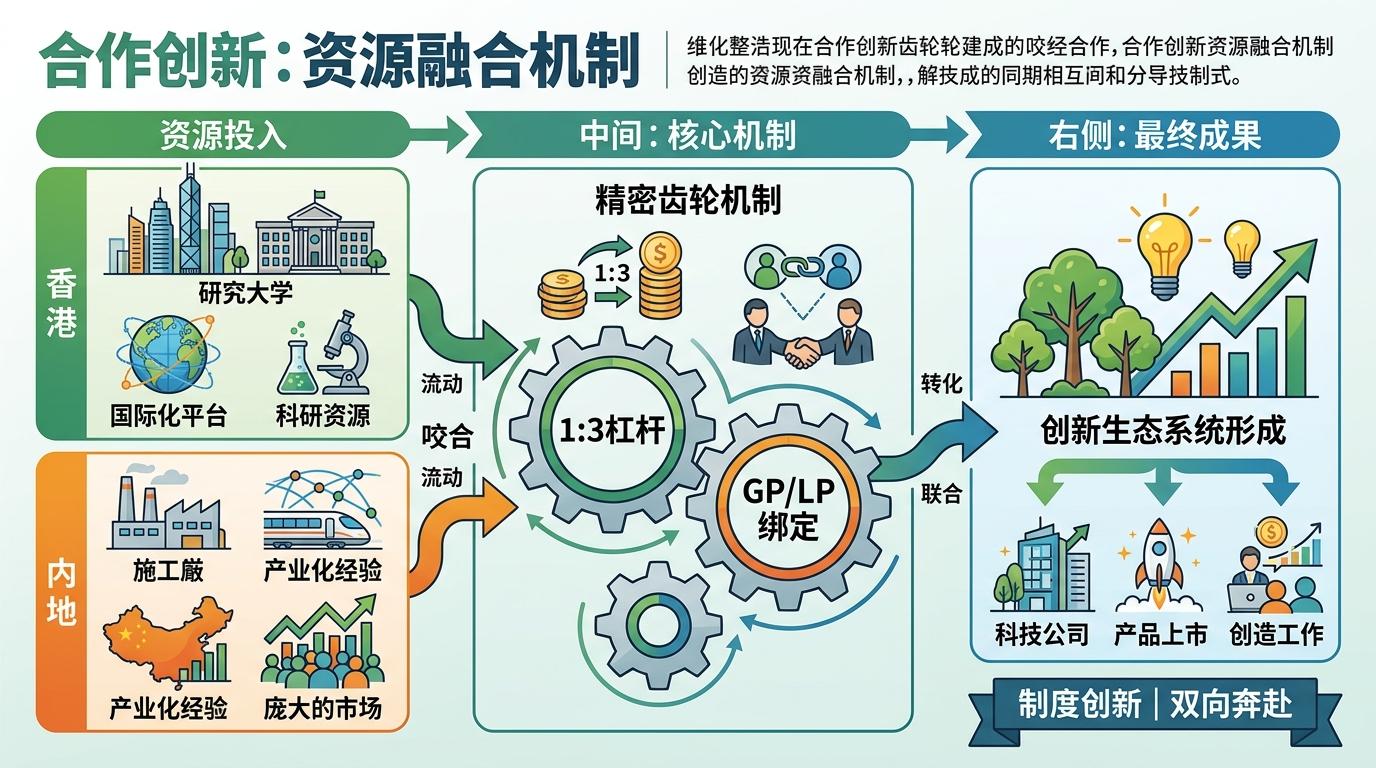

当首批9家GP名单公布时,有人说这是内地资本的胜利,有人说这是香港创科的觉醒,但更准确的说法是,这是一次双向奔赴的制度创新。香港拿出了国际化的平台和科研资源,内地带来了产业化的经验和庞大的市场,而「1:3杠杆+GP/LP绑定」的机制,就像一个精密的齿轮,把这些零散的资源咬合在了一起。

资本从来都是逐利的,但这次南下的资本,追逐的不只是短期收益,更是一个跨境创新生态的长期红利。政府搭台,市场唱戏,产业补位——这或许就是香港创科破局的真正密码。当更多内地GP带着产业资源扎根香港,当更多香港科研成果在内地落地,这片曾经的金融热土,或许会长出不一样的科技森林。