对抗知识焦虑,从看懂这条开始

App 下载

平台信贷诱导开通乱象,拆解「支付+信贷」绑定陷阱

优惠诱导|API集成|消费贷陷阱|支付绑定|平台信贷|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载优惠诱导|API集成|消费贷陷阱|支付绑定|平台信贷|商业经济|社会人文

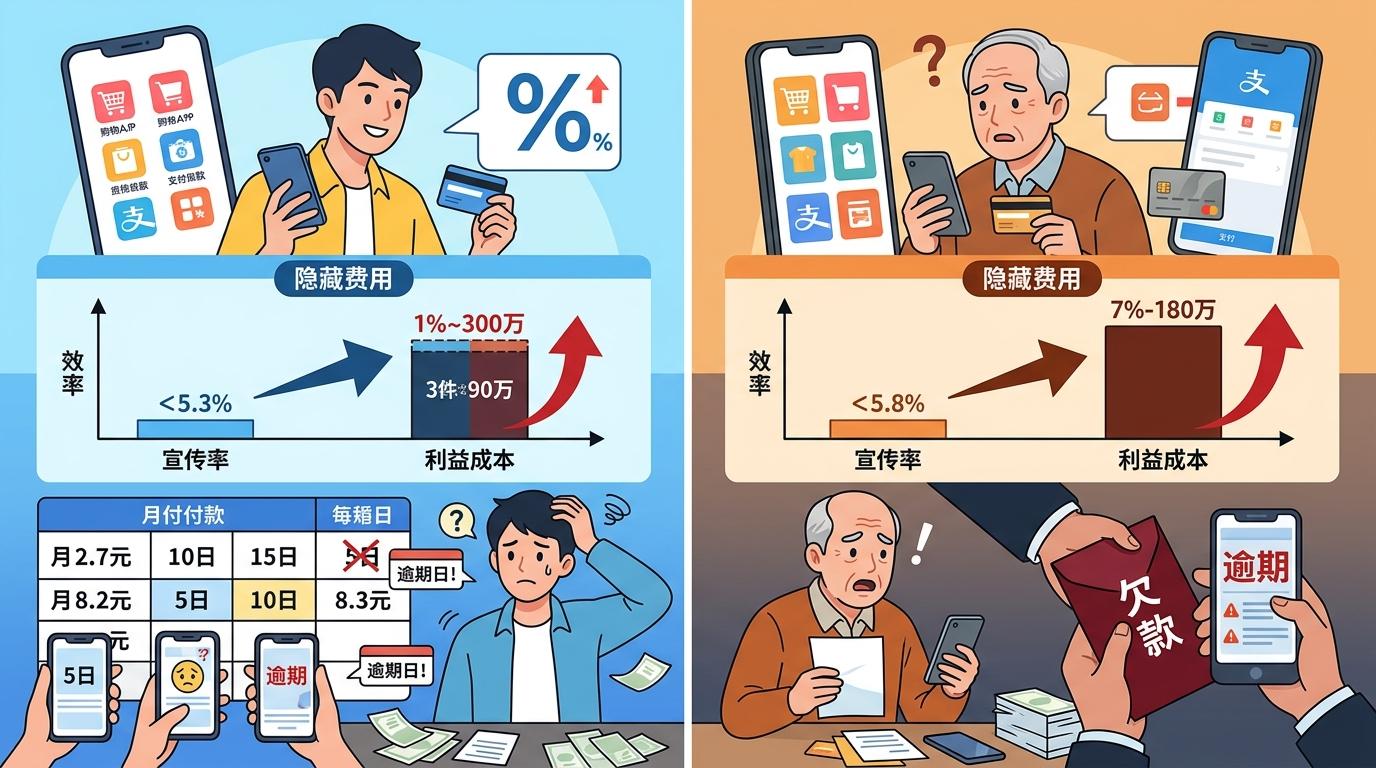

当你为了一杯15元的奶茶点下「立减3元」的按钮,可能已经在不知情中背上了一笔消费贷——不是被盗刷,是被那些藏在付款页最显眼位置的「优惠」悄悄套进了借贷协议。有人直到收到逾期短信才惊觉,自己的日常支付早已被悄悄替换成了信贷通道,而关闭这些服务的流程,却像在走一座故意设满岔路的迷宫。这不是个别平台的小漏洞,而是一套被精心设计的「支付+信贷」绑定逻辑,正在悄悄改写普通人的消费习惯。

这种绑定的核心,是用技术手段把信贷服务像贴纸一样贴在支付场景上:通过API接口的无缝集成,用户在点外卖、刷短视频的支付环节,根本不需要跳转至专门的金融页面,就能一键完成信贷开通与支付。平台用「立减」「红包」的糖衣包裹住借贷的本质,再用大字号的优惠、小到看不清的协议文字,利用用户付款时的仓促心态完成诱导。更隐蔽的是,一些「领积分」弹窗背后藏着人脸识别验证,用户指尖一动,就完成了信贷服务的开通流程——全程没有明显的风险提示,只有看似白给的福利。

用户容易忽略的是,这些「月付」「分期」的本质是消费贷,真实成本远高于宣传的「日息万五」「月费率0.5%」。按复利计算,日息万五的年化实际利率超过20%,比多数银行信用卡分期利率高出近5个百分点;一旦逾期,罚息的年化利率甚至能冲到23%至25%。更麻烦的是,多平台分散借贷让账单变得碎片化,年轻人可能同时在三四个平台有小额信贷,记不清还款日成了常态;独居老人则可能在完全不知情的情况下,连续数月通过信贷渠道消费,直到催收短信上门才慌了神。

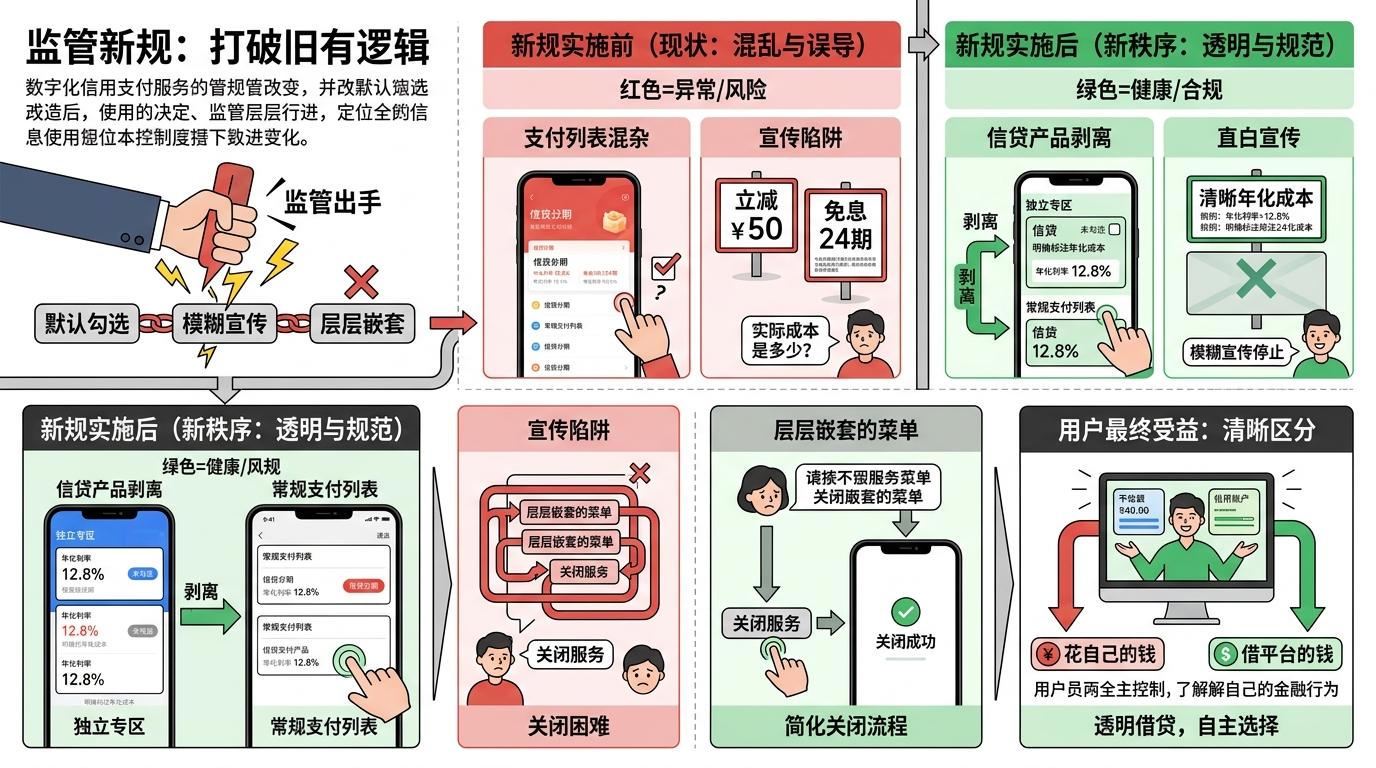

监管的出手正在打破这套逻辑。最新的新规要求,信贷类支付产品必须从常规支付列表中剥离,单独放在独立专区,不再默认勾选或优先展示;所有信贷服务必须直白标注年化成本,「立减」「免息」这类模糊宣传被全面叫停;关闭流程也被要求简化,不能再用层层嵌套的菜单挽留用户。这意味着,平台不能再把信贷服务伪装成支付工具,用户终于能在付款时清晰区分「花自己的钱」和「借平台的钱」。

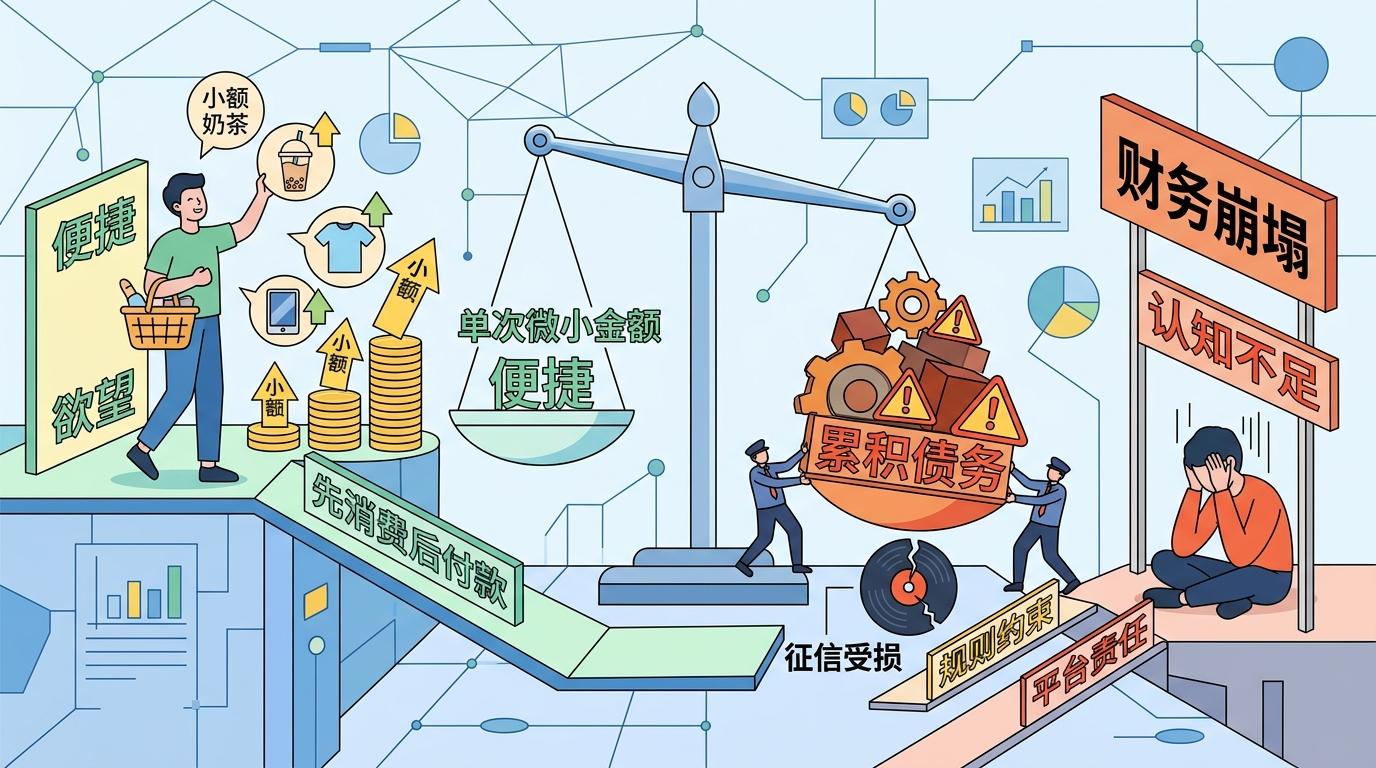

但规则终究是外部约束,真正的风险还藏在用户的消费习惯里。当「先消费后付款」的便捷性被无限放大,人们很容易模糊「需要」和「想要」的边界——用信贷买一杯奶茶、一件T恤,单次金额看似微小,累积起来却可能变成压垮财务的稻草。那些因逾期被催收、影响征信的案例,本质上不是平台的错,也不全是规则的漏洞,而是用户对借贷风险的认知不足。

消费金融的未来,从来不是让信贷变成隐形的陷阱,而是让金融服务真正成为生活的工具。监管的调整只是第一步,更重要的是,每个用户都需要建立这样的认知:你点下的每一个「优惠」按钮,都可能是一份需要偿还的契约——理性消费的底线,永远在自己手里。