对抗知识焦虑,从看懂这条开始

App 下载

标普冲9000点?拆解“AI超级周期”的增长逻辑

数据中心|芯片算力|生产力革命|AI超级周期|标普500指数|商业经济|AI产业应用|社会人文|人工智能

对抗知识焦虑,从看懂这条开始

App 下载数据中心|芯片算力|生产力革命|AI超级周期|标普500指数|商业经济|AI产业应用|社会人文|人工智能

当市场还在为通胀和地缘冲突捏汗时,华尔街投行抛出了一个足够颠覆的预判:标普500指数可能在2027年中期摸到9000点——较当前水平涨超22%。这并非最可能的剧本,但支撑它的核心变量,是一场被寄予厚望的生产力革命。而这场革命的引擎,正是被反复提及却少有人说透的“AI超级周期”。

要理解这个周期的分量,得先把它从概念的迷雾里拽出来。所谓AI超级周期,不是某款AI工具的爆红,而是一场持续数十年的技术渗透:从芯片算力、数据中心到各行各业的流程重构,AI像当年的电力一样,成为所有生产环节的底层基础设施。它的独特性在于指数级的技术迭代——每一次算法突破都能撬动下一轮应用爆发,形成自我强化的增长循环,这也是它能被类比为90年代互联网浪潮的核心原因。

上世纪90年代末,互联网推动美国企业生产力年增2.8%,标普500连续五年回报率超20%。如今AI正在复制类似的路径,却有着更扎实的盈利支撑。今年以来标普500科技股涨了23%,是大盘涨幅的三倍,摩根大通的判断很直接:如果AI真能把企业劳动生产率拉上去,这种集中上涨就绝非泡沫。他们甚至提出了一个关键假设:AI驱动的生产力提升,能让企业盈利以超10%的速度增长,同时不触发通胀——这几乎是美股最理想的上涨环境。

市场的担忧并非空穴来风:10年期美债收益率近期跳涨40个基点,加息阴影和能源价格波动像悬在头顶的石头。但投行的逻辑绕开了传统的“股债跷跷板”:如果美债收益率上涨是因为经济增长预期提升,而非单纯的通胀压力,美股反而能消化这种冲击。就像AI相关的资本支出,从芯片到数据中心的投入,本质是在为未来的生产力筑底,而非炒概念的虚火。

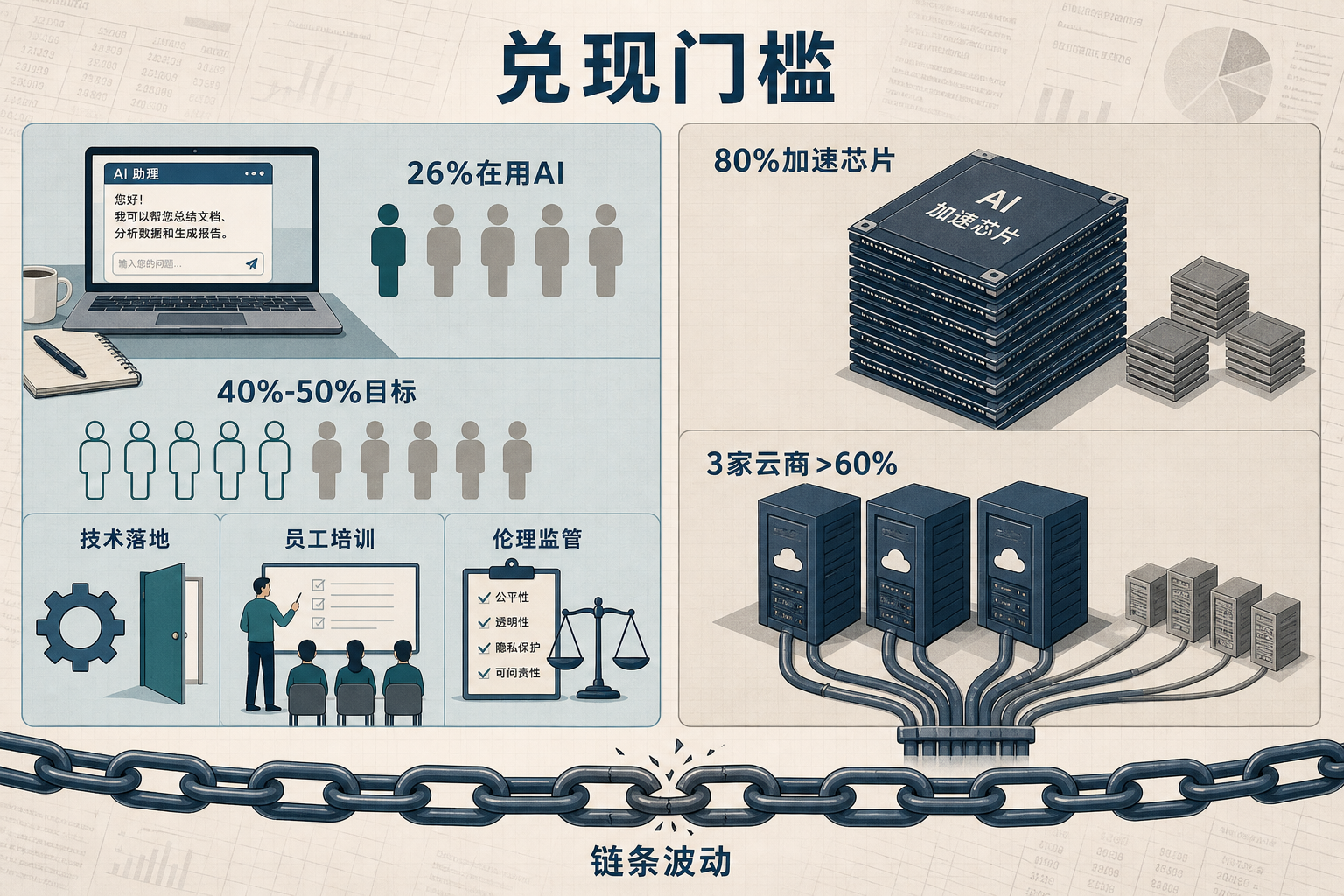

当然,这一切都建立在“AI真能兑现生产力承诺”的前提上。当前约26%的美国员工在工作中使用生成式AI,但要真正渗透到40%-50%的职场覆盖率,还需要解决技术落地、员工培训甚至伦理监管的一系列问题。更不用说AI产业高度集中的风险:英伟达占据80%的AI加速芯片市场,三家云服务商垄断超60%的算力资源,一旦核心环节出现波动,整个链条都可能受影响。

从互联网到移动互联网,每一次超级周期都伴随着质疑与泡沫,但最终留下的是重构后的经济格局。AI超级周期的真正价值,或许不是短期的指数上涨,而是它正在重新定义“生产力”的边界——当机器能辅助完成知识工作、优化决策流程,企业的盈利逻辑和估值体系,都将迎来一次彻底的刷新。

技术浪潮从不等人,它只奖励那些看懂周期的人。