对抗知识焦虑,从看懂这条开始

App 下载

立昂微扭亏为盈,“12英寸硅片”如何修复产业利润?

产业盈利|半导体材料|硅片产能|12英寸硅片|立昂微|半导体技术|前沿科技

对抗知识焦虑,从看懂这条开始

App 下载产业盈利|半导体材料|硅片产能|12英寸硅片|立昂微|半导体技术|前沿科技

当大部分人还在把“芯片”等同于手机里的小方块时,杭州一家企业用一组数字捅破了半导体产业的利润窗户纸:2026年第一季度,立昂微靠12英寸硅片销量暴增121%,把上年同期8100万的亏损,扭转为722万盈利。

这不是一家公司的运气——12英寸硅片,这个占全球半导体产量70%以上的“工业面包”,正在成为整个材料产业从亏损泥潭里爬出来的梯子。但为什么偏偏是12英寸?它到底凭什么能让整条产业链的账本由红转黑?

你可以把12英寸硅片想象成一张披萨:8英寸的饼能切8块,12英寸的能切18块——面积是前者的2.25倍,但制作它的原料、能源和时间成本,却远没翻两倍。

这就是大尺寸硅片的核心逻辑:摊薄固定成本。一条12英寸硅片生产线的设备、厂房投入动辄数十亿,但每多生产一片硅片,新增的边际成本几乎可以忽略。立昂微把12英寸硅片的月产能拉到30万片后,单晶硅锭的切割损耗、抛光液的用量、车间的能源消耗,都被更多的成品硅片摊薄了——单位成本直接比8英寸硅片低20%-30%。

但真实的机制比披萨类比更精确:12英寸硅片能承载更多芯片,还能兼容14nm及以下的先进制程。同样是造芯片,用12英寸硅片的工厂,每千片晶圆的芯片产出量比8英寸高1.7倍,良率还能提升5%-10%。这意味着下游芯片厂买一片12英寸硅片,能做出更多能用的芯片,自然愿意接受更高的采购价。

更值得关注的是,这种“性价比魔法”不是单点效应。硅片产能上去了,上游的高纯多晶硅、抛光液,下游的检测设备、封装材料,订单量都会跟着涨——整条产业链的固定成本都被摊薄了,利润空间自然就挤出来了。

立昂微的扭亏,不止是卖得多了,更是卖得“贵”了——这里的“贵”不是涨价,是产品结构的升级。

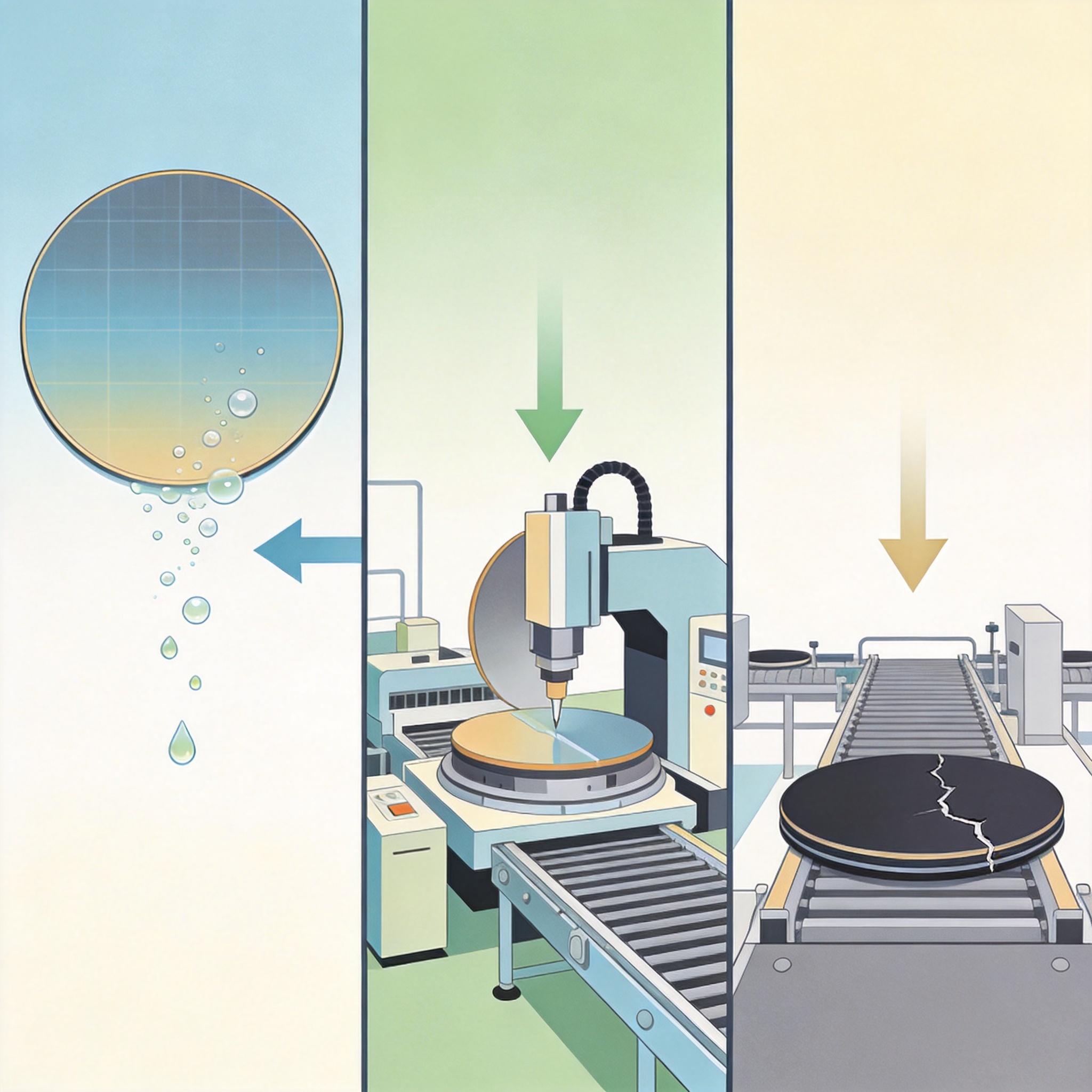

过去它的硅片可能更多用于低端功率器件,现在则覆盖了14nm逻辑芯片、存储芯片和图像传感器。这些高端硅片的要求苛刻得多:表面粗糙度要控制在5纳米以下,相当于头发丝直径的十万分之一;氧含量必须精确到每百万原子里不超过10个。但对应的,这类硅片的毛利率能比普通产品高15%-20%。

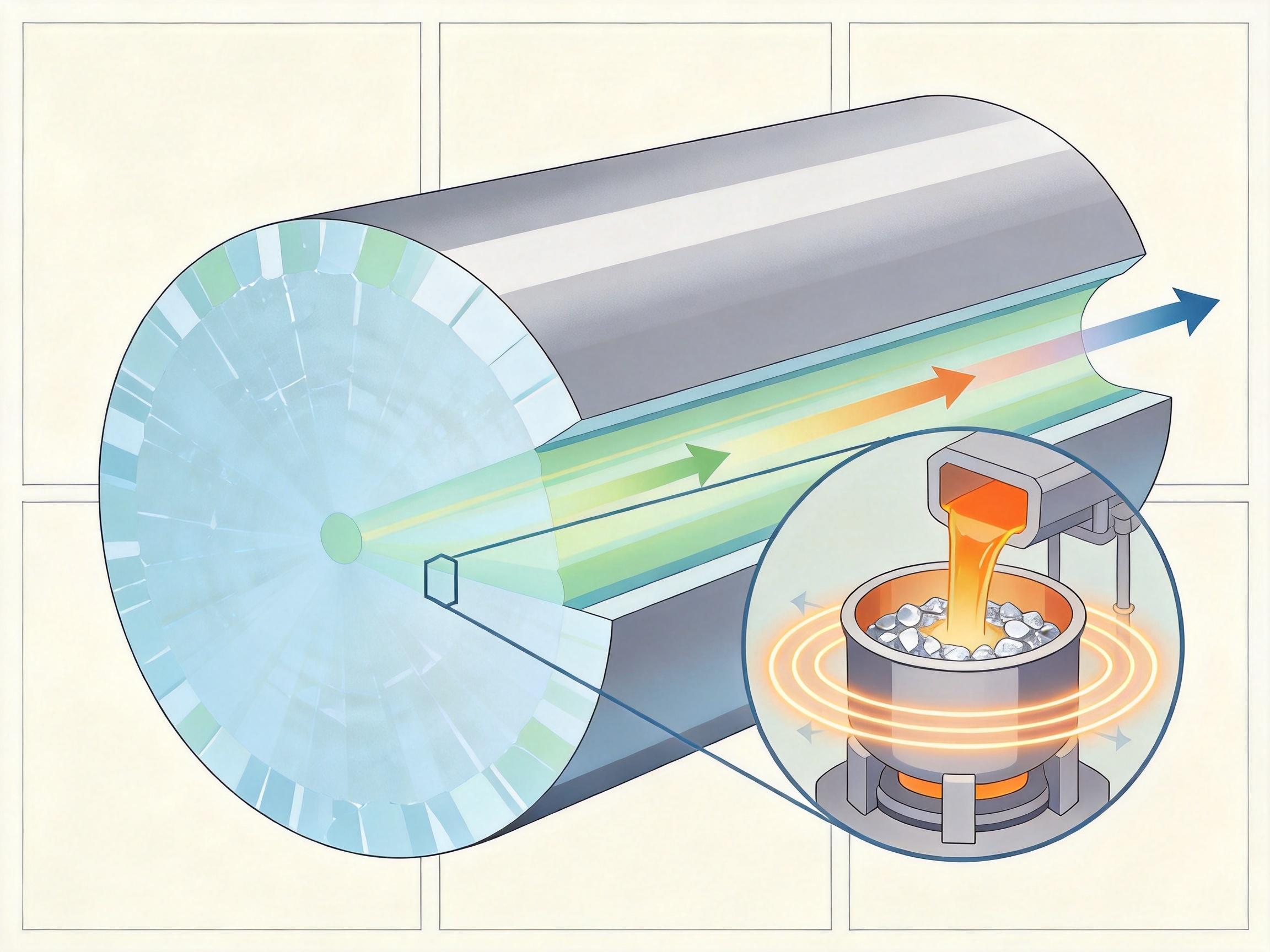

这背后是一个容易被忽略的事实:半导体材料产业的利润,从来不是靠“以量取胜”,而是靠“技术卡位”。比如能支持AI芯片的12英寸硅片,需要用磁控直拉法(MCZ)生长单晶硅锭,通过磁场抑制硅液流动,把氧含量降到最低——这项技术全球只有少数几家厂商掌握,掌握了就等于拿到了高端市场的入场券。

立昂微的选择不是孤例。STMicroelectronics靠升级12英寸硅基光子平台,毛利率提升到33.8%;台积电的3nm制程芯片,完全依赖12英寸硅片的高精度支撑。当企业从“卖标准化硅片”转向“卖定制化解决方案”,就跳出了价格战的泥潭,拥有了和下游客户议价的底气。

但这种跃迁也有局限:高端硅片的客户认证周期长达1-2年,产能扩张的节奏必须和客户的需求节奏精准匹配。一旦产能投早了,就会变成闲置的固定成本;投晚了,又会错过市场窗口。立昂微能扭亏,很大程度上是踩准了AI和汽车电子爆发前的需求节点。

当所有人都在盯着12英寸硅片的利润蛋糕时,一个隐忧正在被放大:产能过剩的阴影。

全球前五大硅片厂商已经占据了85%的市场份额,它们的产能扩张计划都瞄准了2027年以后的需求。而国内厂商的集中扩产,也让12英寸硅片的市场供给增速,有可能超过AI、汽车电子带来的需求增速。一旦供需失衡,硅片价格会快速下跌,之前靠规模效应赚的钱,可能会被价格战吞掉。

更关键的是,12英寸硅片的技术迭代还在加速。比如更薄的硅片、更高纯度的晶体、异质集成技术,都对材料厂商提出了新的要求。如果企业只是单纯扩产能,不跟进技术升级,今天的利润明星,可能就是明天的落后产能。

还有供应链的脆弱性:生产12英寸硅片需要的高纯氩气、抛光液关键原料,都依赖少数供应商;高端的切片、抛光设备,几乎被国外厂商垄断。一旦供应链出问题,再大的产能也只能停摆。立昂微的财报里没提这些,但它们是所有靠12英寸硅片盈利的企业,都必须捏在手里的“达摩克利斯之剑”。

立昂微的722万盈利,更像一个信号:半导体材料产业的利润修复,不是靠行业周期的回暖,而是靠大尺寸硅片带来的效率革命和技术升级。

“尺寸决定效率,技术定义利润”——这是12英寸硅片给整个产业上的一课。它告诉我们,高端制造业的利润,从来都藏在那些看不见的细节里:硅片表面的纳米级粗糙度、单晶硅锭里的氧原子数量、产能和需求的精准匹配。

未来十年,12英寸硅片还会是半导体产业的主流,但真正能笑到最后的,永远是那些既能把产能做足,又能把技术做精的玩家。毕竟,市场只会为“能解决问题的硅片”买单,而不是“更多的硅片”。