对抗知识焦虑,从看懂这条开始

App 下载

中芯国际业绩新高却遭抛售:“多重曝光”与折旧的双重困境

芯片制造成本|折旧压力|EUV光刻机|多重曝光工艺|中芯国际|半导体技术|前沿科技

对抗知识焦虑,从看懂这条开始

App 下载芯片制造成本|折旧压力|EUV光刻机|多重曝光工艺|中芯国际|半导体技术|前沿科技

2026年春的资本市场上演了一出反常的戏码:中芯国际刚交出营收93.3亿美元、净利润同比增长24.9%的亮眼年报,A股和H股却在财报周分别暴跌4.58%和7.73%。过去半年,它的股价已从高点跌去三成。投资者的疑虑像乌云一样压下来:明明营收销量齐涨,为什么利润却薄得像一层纸?38.1亿美元的折旧数字,几乎是全年净利润的6倍——这背后藏着半导体行业最残酷的生存逻辑,也牵连着中国芯片产业链的突围路径。

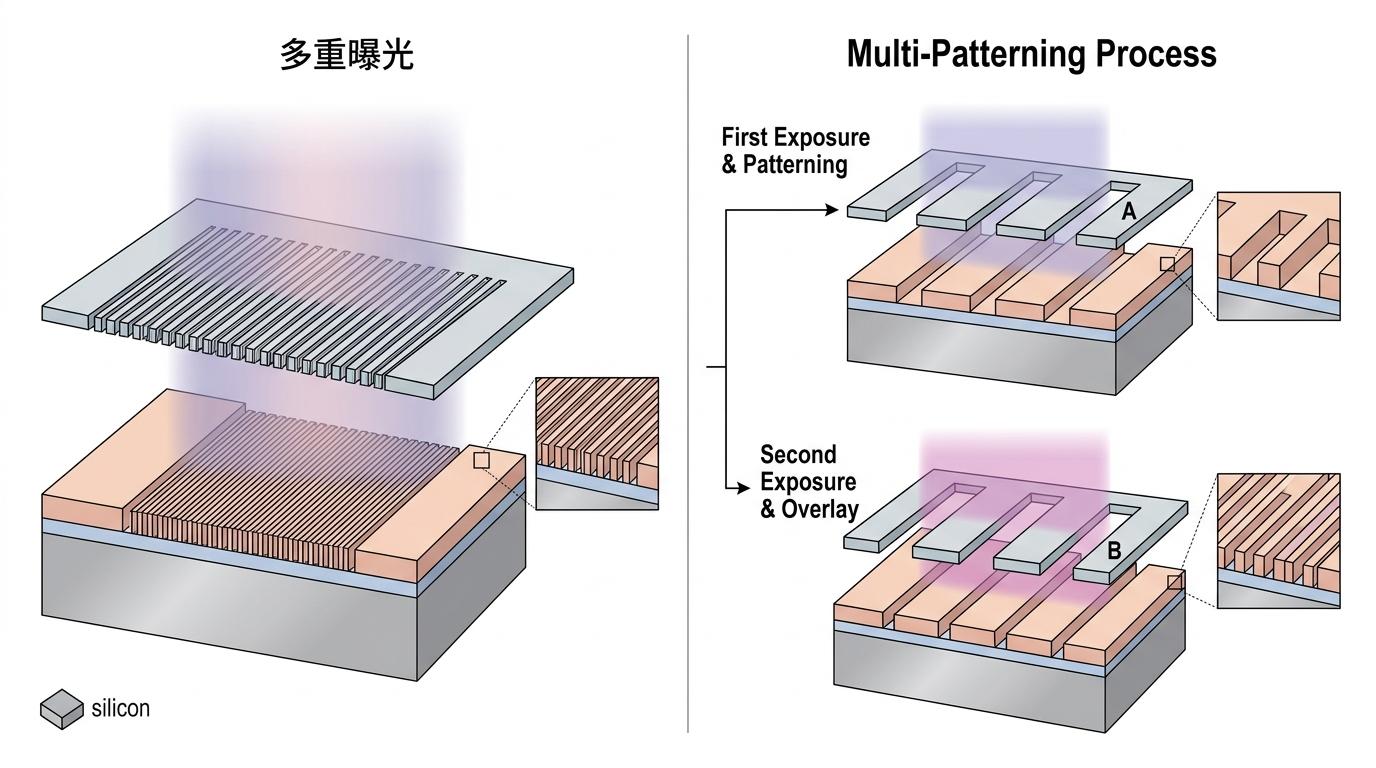

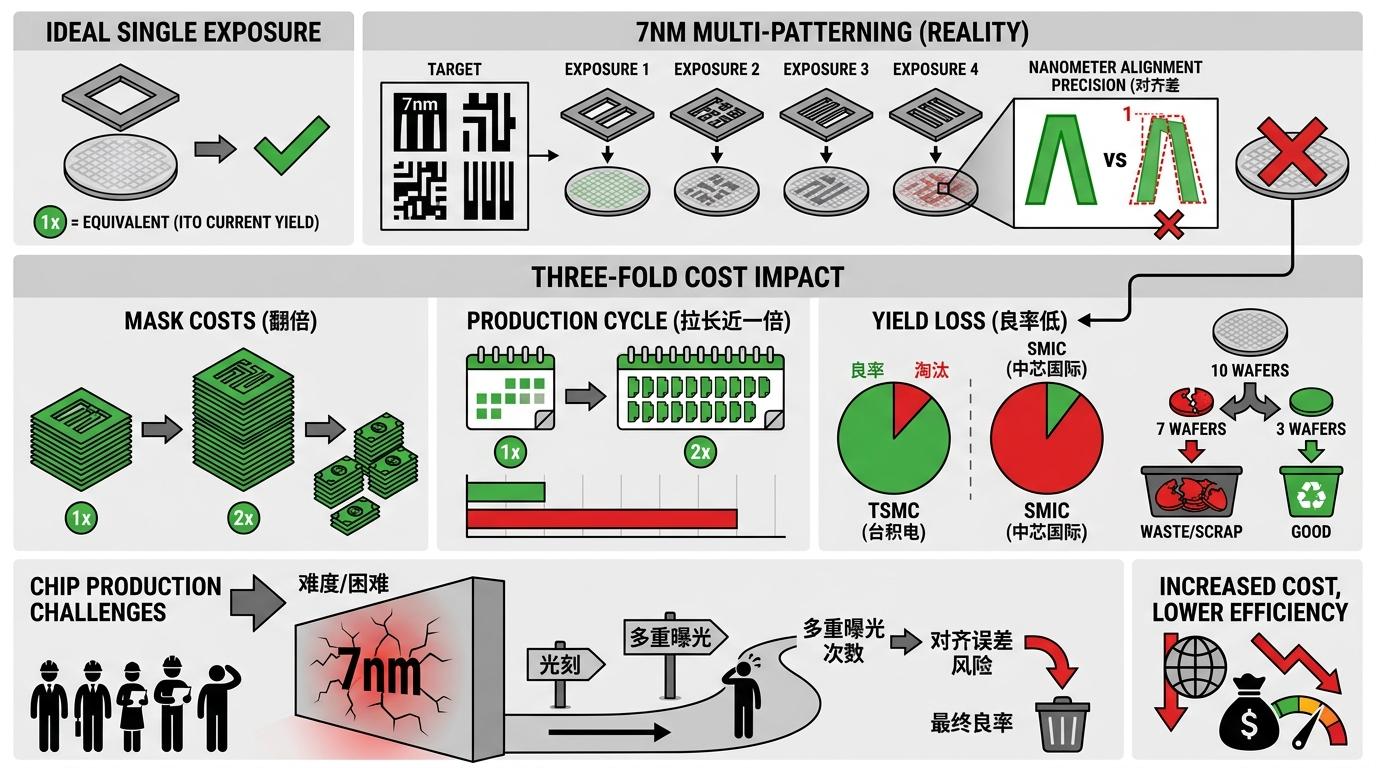

你可以把芯片制造想象成在指甲盖大小的硅片上用激光雕刻纳米级的电路图,EUV光刻机就是能一次刻出最精细花纹的顶级激光笔。但当这根笔被牢牢锁死,中芯国际只能拿起普通激光笔,通过“分多次画、精准对齐”的方式复刻复杂图案——这就是多重曝光(Multi-patterning),一种用DUV光刻机实现高端制程的替代技术。

但真实的难度远不止“多画几次”:7纳米节点的多重曝光需要把原本一次完成的图形拆成4到6次光刻,每一次都要保证纳米级的对齐精度,哪怕偏差1纳米,整颗芯片就可能报废。这直接带来了三重成本冲击:一是掩模版数量翻倍,一块高端掩模版的成本就超过100万美元;二是生产周期拉长近一倍,光刻机的单位产能被大幅稀释;三是良率难以稳定——目前中芯国际7纳米工艺的良率仅约为台积电的三分之一,每生产十片晶圆,就有近七片要被淘汰。

数据最能说明问题:用多重曝光制造7纳米芯片,成本比EUV工艺高出40%-50%,但售价却因为市场定位只能维持在中高端区间。台积电一片12英寸晶圆能卖8100美元,中芯国际的均价还不到1000美元——相当于用两倍的力气,赚十分之一的钱。

如果说多重曝光是看得见的成本枷锁,那折旧就是藏在财报里的隐形抽水机。2025年中芯国际的折旧及摊销高达38.1亿美元,占全年营收的40.9%——这意味着每赚100块钱,就要先拿出41块钱“还给”过去买的设备。

半导体设备的折旧逻辑和普通工厂完全不同:由于技术迭代速度极快,一台光刻机的经济寿命只有3到4年,远超普通工业设备的10年周期。中芯国际采用的是行业通用的加速折旧法,每年按设备净值的25%计提折旧——相当于一台刚买的光刻机,四年后在账面上就成了“零价值”的旧机器。

但这里藏着一个关键的认知偏差:账面上折旧完毕,不代表设备不能用。中芯国际2015年前后投产的28纳米生产线,至今仍在稳定产出芯片,甚至还在承担汽车电子、工业控制等高附加值订单的生产。这些设备的账面净值已经所剩无几,但每年创造的营收仍在持续流入。问题在于,新扩产的12英寸先进制程线正处于折旧高峰期——2021到2024年,中芯国际累计有168亿美元的新设备转固,这些成本正以每年25%的速度吞噬当期利润。

更现实的是,这种“利润错配”还将持续:2026年中芯国际的资本开支仍将维持在高位,意味着未来几年的折旧数字只会增加不会减少。

中芯国际的利润困境,还有一层容易被忽略的背景:它正在扮演中国半导体产业链本土化的“头雁”。

过去两年,中芯国际开始大规模导入国产设备和材料——从刻蚀机到硅片,从光刻胶到清洗液。但这绝非简单的“替换”:每一台国产设备上线,都要经过数月的调试磨合,期间难免出现良率波动、生产效率下降;每一种新材料试用,都要重新优化工艺参数,甚至调整整个生产线的流程。这些试错成本,最终都会体现在当期的利润表上。

比如某国产刻蚀机刚导入时,由于稳定性不足,导致某条生产线的良率临时下降了5个百分点,直接损失了近千万美元的产出。但正是这种“试错”,让国产设备厂商拿到了宝贵的量产数据,得以快速迭代升级。中芯国际相当于用自己的利润,为整个产业链的本土化铺路。

当然,这种投入正在逐渐看到回报:2025年中芯国际的国产设备采购占比已经超过30%,部分成熟制程的设备国产化率甚至达到了50%。随着国产设备的稳定性提升,调试成本正在逐步下降,良率也开始回归正常水平。

当我们把视线从财报上的数字移开,看到的其实是中国芯片产业在夹缝中突围的缩影:一边是技术封锁下的权宜之计,一边是产业链升级的必然阵痛,还有资本对短期利润的苛刻要求。

中芯国际的利润薄,不是因为它不够努力,而是因为它站在了一个特殊的十字路口:既要用落后一代的技术和国际巨头抢市场,又要承担起培养本土供应链的责任。那些被折旧吞噬的利润,那些因多重曝光损失的良率,本质上都是为了未来的自主可控而提前支付的学费。

短期利润是树叶,产业链根基是大树。当未来国产EUV光刻机真正落地,当本土设备材料厂商能和国际巨头同台竞技,今天看起来“多余”的投入,都会变成中国芯片产业最坚实的底气。