对抗知识焦虑,从看懂这条开始

App 下载

内存涨至“换房价”,拆解存储行业“猪周期”逻辑

AI需求|存储行业周期|NAND Flash|DRAM|DDR5内存条|半导体技术|前沿科技

2025年下半年开始,一根256G DDR5内存条的价格冲破4万元,有人调侃“一盒内存能换上海一套房”。不止是消费级内存条,整个半导体存储市场的价格都坐上了火箭——DRAM涨幅超46%,NAND Flash涨幅近57%。这不是偶然的炒作,而是存储行业流传了30年的“猪周期”再次发作。为什么这个行业的价格总是像过山车一样大起大落?AI时代的新需求,又会给这个老周期带来什么改变?

什么是存储行业的“猪周期”?

你可以把存储行业的供需逻辑看成养猪:猪肉涨价时,养殖户一窝蜂扩产,等生猪出栏,市场早已供过于求,价格暴跌;肉价跌到亏本,养殖户又开始杀猪减产,再过半年肉价又会暴涨。存储行业的“猪周期”,核心矛盾也是供需错配——需求端像天气,说变就变;供给端像养猪,出栏要等两三年。

需求端的波动往往突如其来:可能是PC普及、智能手机爆发,也可能是AI数据中心的突然扩容,甚至一场疫情就能让居家办公的需求把内存价格推上天。但供给端的反应慢得离谱:建一座存储芯片厂要砸几百亿,从动工到量产至少要2-3年,等新产能释放,当初的需求高峰早就过去了。

更关键的是,这个行业是寡头垄断的市场——全球DRAM产能95%掌握在三家厂商手里。他们扩产或减产的步调一旦“默契”,就会把周期波动放大到极致:2018年价格涨到历史高点,随后产能过剩又让价格暴跌60%;2020年疫情带来的“超级周期”刚过,2022年就又陷入价格低谷。

AI来了,周期变了吗?

2025年的这轮涨价,和之前所有周期都不一样——驱动需求的不是消费电子,而是AI。英伟达CEO黄仁勋说,“AI计算的瓶颈已经从GPU转向内存带宽”,这句话直接把高带宽内存(HBM)推上了神坛。

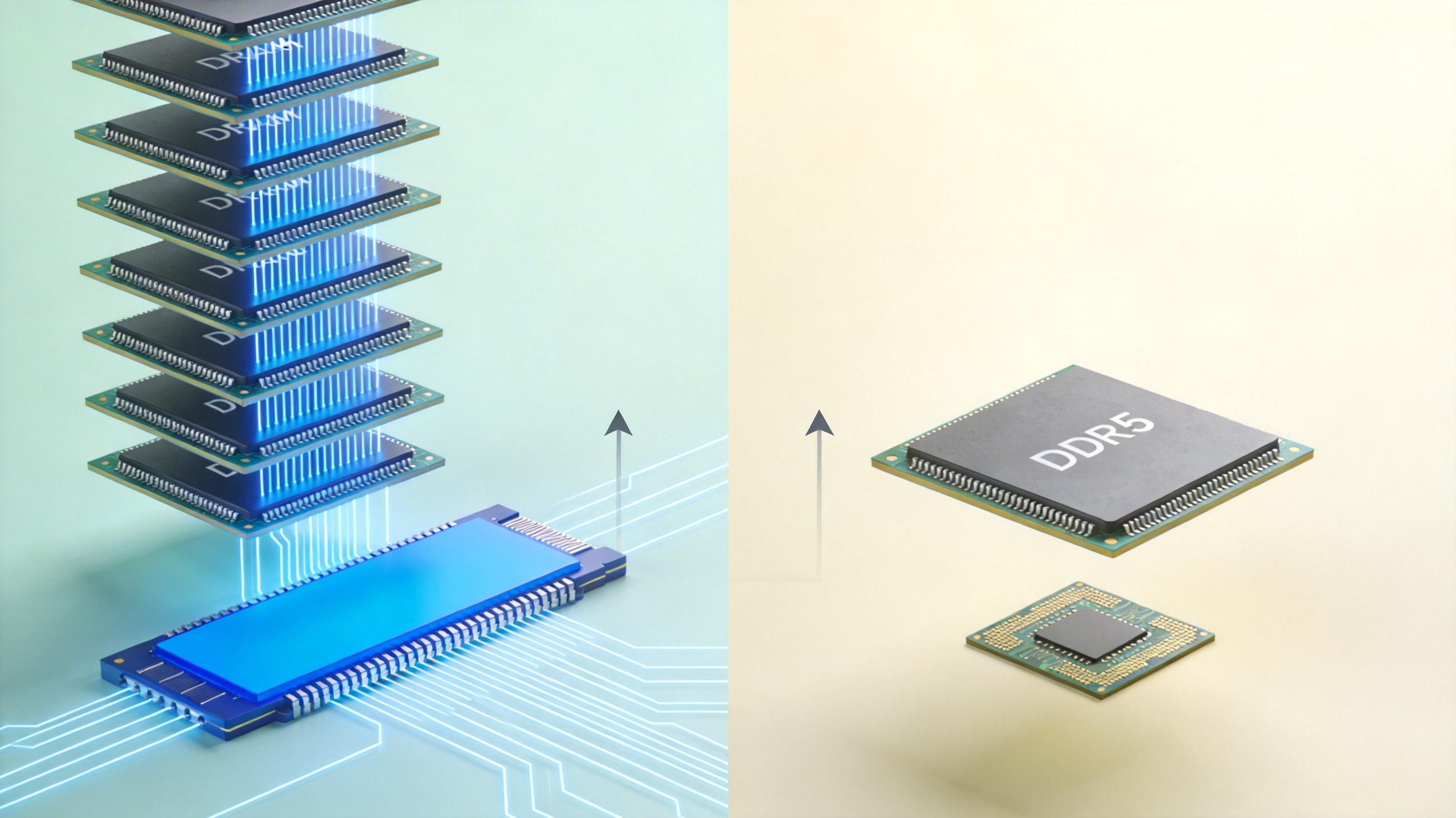

HBM可以看成是把十几层DRAM芯片像叠蛋糕一样堆起来,用硅通孔垂直连接,带宽是普通DDR5的几十倍。但它的成本也是普通内存的3倍以上,生产一片HBM消耗的晶圆面积,能做十几片普通DDR5。于是存储厂商们纷纷把产能转向HBM:三星、SK海力士优先保障AI客户的长期订单,留给消费电子的产能自然就少了,价格水涨船高。

更重要的是,AI的需求逻辑和传统消费电子完全不同:以前的需求是“按设备数算”,比如全球有10亿部手机,内存需求就有上限;但AI的需求是“按算力算”,价格越低,企业就会跑越多AI推理,需求像能源一样没有明显饱和点。这意味着传统周期里的“供过于求”可能变得不那么剧烈——就算价格下跌,AI需求会跟着涨,托住市场。

但这并不意味着周期消失了。如果AI投资突然降温,或者HBM的产能在2027年后集中释放,价格依然可能出现暴跌。只是这个周期的波动幅度会变小,持续时间会拉长,从“过山车”变成了“慢上坡加缓下坡”。

企业怎么在周期里活下来?

在存储行业的周期里,有人一夜暴富,也有人一夜返贫。要穿越周期,企业得做三件事:技术筑墙、产业链扎根、库存蓄水。

技术是最硬的护城河。比如掌握HBM的封装技术,或者能做自主可控的主控芯片,就能拿到高利润的AI订单,不用在消费电子的红海里抢饭吃。持续的研发投入是必须的——就算在行业低谷,头部企业也不会砍研发预算,因为下一个周期的机会,永远属于技术准备好的人。

产业链扎根则是为了降低对外依赖。比如从贸易转向制造,再向上游延伸到封装测试,甚至通过并购拿到关键技术和产能。这样就算上游寡头涨价,自己也有缓冲的空间,不会被卡脖子。

库存蓄水是应对短期波动的缓冲垫。在周期低谷时多囤原材料,在价格上涨时就能以更低的成本生产。但这是个技术活——囤多了会占用资金,囤少了又起不到作用,得精准判断周期的拐点。

从1993年PC普及带来的第一次周期高峰,到2025年AI驱动的新一轮涨价,存储行业的“猪周期”已经转了六轮。每一次周期,都会淘汰一批跟风的玩家,也会催生一批真正的强者。

AI给这个老行业带来了新变量,但供需错配的核心矛盾并没有变。“周期永不眠,技术才是锚”——这句话或许是所有存储企业最该记住的教训。未来的存储市场,不再是比谁能赌对周期,而是比谁能在技术和产业链上扎得更深。毕竟,只有当你自己成为“造风者”,才不会被周期的风浪打翻。