对抗知识焦虑,从看懂这条开始

App 下载

中东战事冲击物流链,拆解中欧班列的「去回程不均衡」

苏伊士运河|红海危机|TEU标准箱|义乌货运站|中欧班列|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载苏伊士运河|红海危机|TEU标准箱|义乌货运站|中欧班列|商业经济|社会人文

2026年2月的一个清晨,义乌货运站的龙门吊正把第18万个标准集装箱挂上中欧班列——这个数字比去年同期多了41%。此时,红海的货轮还在绕向好望角的漫漫长途里龟速航行,苏伊士运河的集装箱吞吐量已经跌回十年前。没人料到,一场中东战事会把一条陆地铁路推到全球物流的聚光灯下。但更值得琢磨的是:为什么中欧班列的爆增,几乎全集中在去程?

要理解这场变化,得先搞懂一个数字单位——TEU(Twenty-foot Equivalent Unit,20英尺标准箱)。你可以把它当成物流界的「公斤」:不管是装着义乌小商品的20英尺箱,还是装着德国汽车零件的40英尺箱,最后都要折算成这个统一单位来统计。2026年前两个月,中欧班列运了35.21万TEU,相当于把35万个20英尺集装箱在欧亚大陆上搬了一遍。

这个数字的背后,是海运体系的全面失序。霍尔木兹海峡的风险让全球20%的石油贸易航线受限,马士基、地中海航运等巨头纷纷绕行好望角——航程多了4000海里,时间拖长10到15天,亚洲到欧洲的航线运费涨了近5倍。而中欧班列的优势刚好踩中了这个痛点:它的运输时间比绕行的海运短10天,成本却只有空运的五分之一。

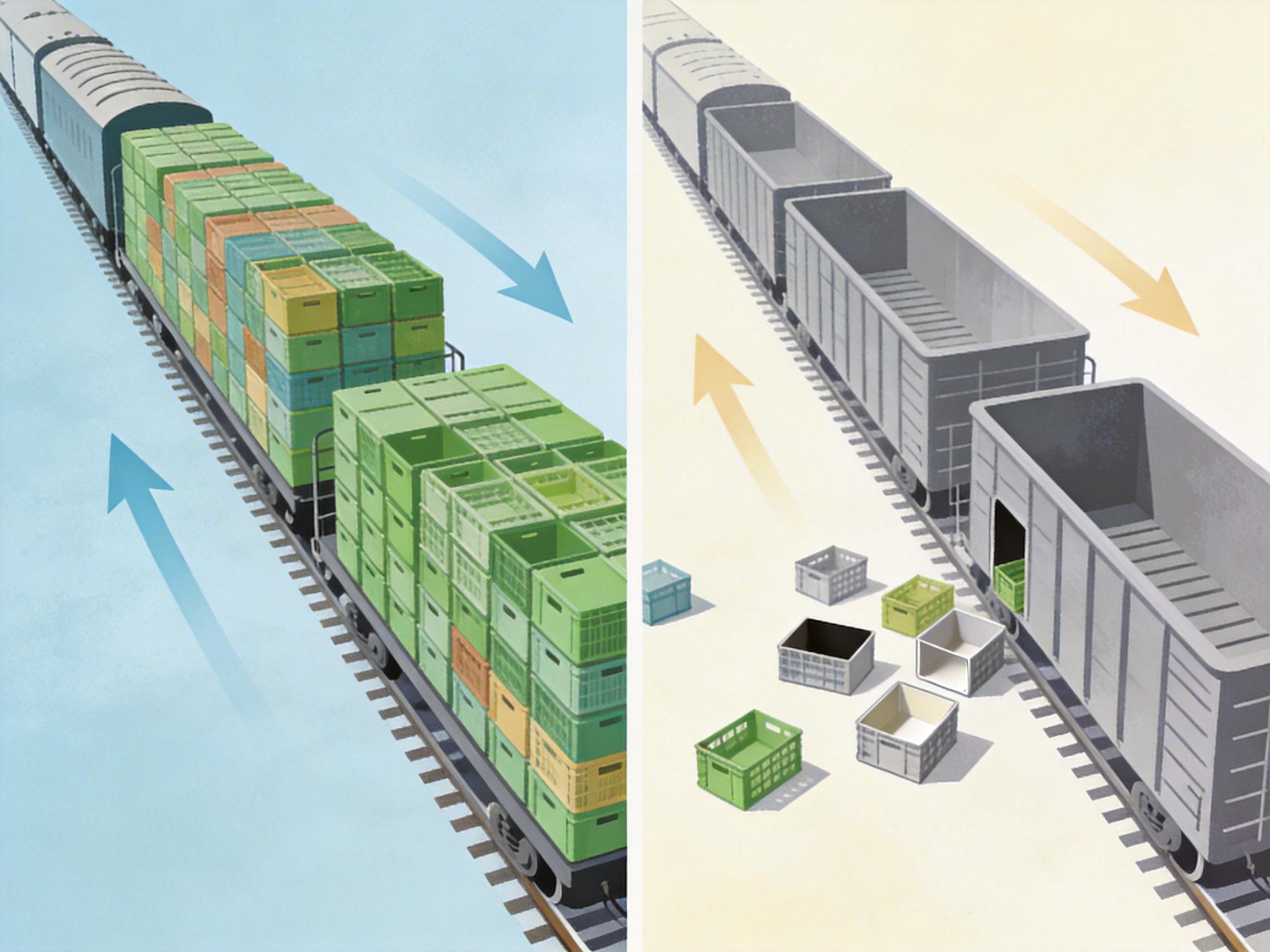

但数据里藏着一个更关键的细节:2026年前两个月,去程班列开了1736列,增速47.5%;回程只有1765列,增速不到20%。这种「去程跑得快,回程跟不上」的失衡,才是中欧班列真正的老问题。

中欧班列的去回程失衡,本质上是中欧贸易结构的镜像。

去程班列里装的是中国造的电子产品、汽车零件、家居用品——这些都是欧洲市场刚需的高附加值商品,货源稳定且充足。但回程的情况刚好相反:欧洲能卖给中国的主要是机械设备、化妆品和农产品,不仅总量远低于中国的出口额,而且分散在欧洲各地,很难凑满一整列车的货源。2025年的数据更直白:欧盟对中国的铁路货运量下降了22.7%,部分回程列车甚至空箱返程,空载率最高能达到30%。

这种失衡直接推高了运营成本。一列空跑的班列,要消耗的燃油、人力、过境费一分不少,但赚不到运费。为了平衡成本,班列运营方只能提高去程运费——这又会削弱它和海运的价格竞争力。更麻烦的是,失衡还会卡脖子:94%的中欧班列要从波兰入境欧洲,一旦波兰边境出现拥堵或政治波动,回程的货源组织就会彻底乱套。2025年波兰封闭白俄罗斯边境时,就有近千列回程班列滞留在路上。

2026年开年的爆增,其实是把这个老问题放大了:中东战事让去程需求突然井喷,但回程的货源短板并没有补上。

现在的中欧班列,更像是物流链上的「救火队员」——海运出问题时,它能顶上去,但还没成为真正的「稳定器」。

要补上回程的短板,得从两个方向下手:一是拓展货源,二是优化线路。比如,现在已经有班列开始尝试把欧洲的红酒、乳制品等生鲜农产品运回中国,利用冷链技术填补回程货的空白;还有的班列在开发跨里海的南线,避开俄罗斯和波兰的瓶颈,直接连接中亚和欧洲南部。2025年回程班列首次超过去程,就是这些尝试的成果。

但这些改变还不够。中欧班列的运力天花板,其实卡在了跨境协调上:不同国家的铁路轨距不一样,过境时要换车轮;通关流程不统一,一列车可能要在边境等上好几天。2026年开年的数据里,回程的标箱增速只有11.9%,比去程慢了近30个百分点,很大一部分原因就是边境通关的效率跟不上。

更现实的是,中东战事的影响可能是长期的。全球物流链正在从「效率优先」转向「韧性优先」,中欧班列要抓住这个机会,就得先把自己的「内部失衡」治好——毕竟,一条只能单向跑的铁路,永远成不了真正的物流大动脉。

当义乌的小商品通过中欧班列摆上柏林的货架,当德国的机械零件从回程班列卸下运往长三角的工厂,这条横跨欧亚的铁路已经不再是简单的运输线,而是全球贸易格局变化的缩影。

它让我们看到,地缘政治的蝴蝶翅膀,能在几千公里外的物流链上掀起风暴;也让我们意识到,任何一个全球体系的稳定,都离不开那些看似普通的「平衡细节」。

物流的本质,从来都不是单向的流动,而是双向的连接。这或许就是中欧班列给我们的最朴素启示。