对抗知识焦虑,从看懂这条开始

App 下载

英伟达财报亮眼却跌,供应链厂商反倒暴涨

供应链企业|成本结构|内存厂商|Vera Rubin机架|英伟达|AI产业应用|人工智能

对抗知识焦虑,从看懂这条开始

App 下载供应链企业|成本结构|内存厂商|Vera Rubin机架|英伟达|AI产业应用|人工智能

2026年5月22日,英伟达交出了一份营收利润全面超预期的财报,但股价却在次日跌了1.77%。与之形成鲜明对比的是,一批看似和AI芯片核心业务无关的企业——内存厂商闪迪涨超10%,PCB供应商欣兴电子涨近10%,ODM厂商纬颖涨超8%——集体迎来暴涨。

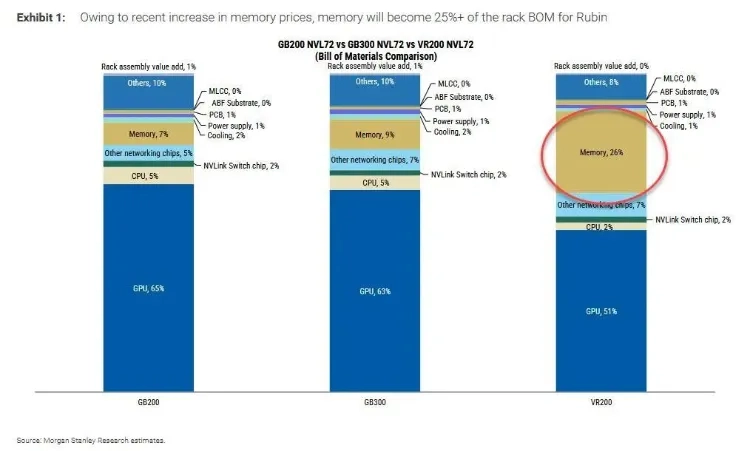

这不是市场的随机波动,而是一场静悄悄的产业权力转移。摩根士丹利的一份报告揭开了谜底:在英伟达即将推出的新一代Vera Rubin机架中,GPU不再是成本的绝对核心,内存、PCB等周边部件的成本涨幅,甚至远超GPU本身。

你可以把AI服务器机架想象成一个豪华厨房——过去GPU是最贵的顶级厨师,占了厨房预算的65%;现在这个厨师的工资涨了57%,但厨房的冰箱、操作台、通风系统的花费,却涨得更夸张。

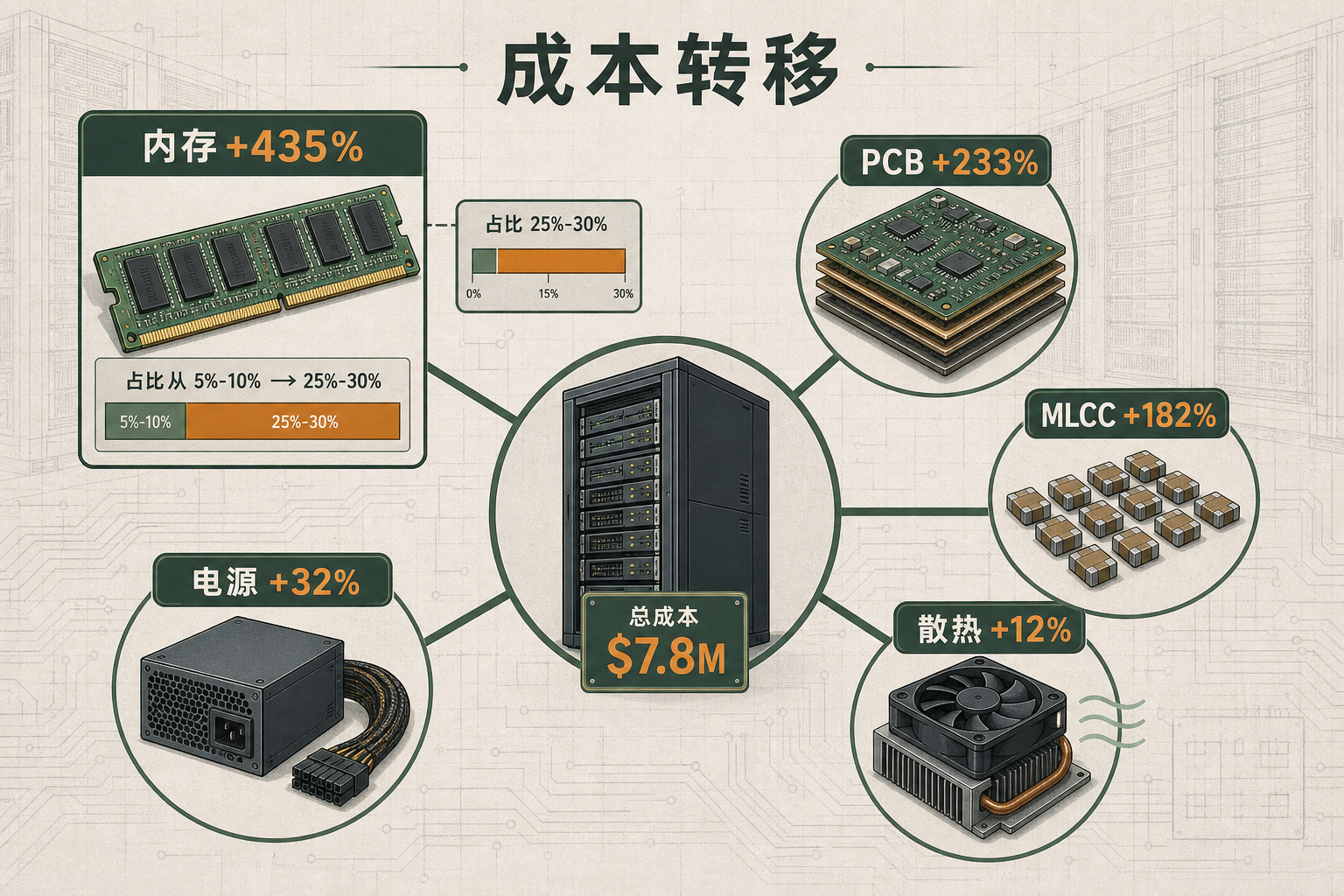

摩根士丹利的数据显示,新一代Vera Rubin机架的总成本将达到780万美元,是上一代的近两倍。其中内存组件的成本暴增435%,占比从原来的5%-10%跃升至25%-30%,成为仅次于GPU的第二大成本项。PCB(印刷电路板,相当于厨房的整体橱柜)成本上涨233%,MLCC(多层陶瓷电容,类似厨房的插座开关)上涨182%,连散热和电源的成本都分别涨了12%和32%。

更关键的是,GPU的成本占比从65%降到了51%。这意味着,AI服务器的“价值重心”正在从核心芯片,向支撑芯片运行的基础组件转移。

这场成本结构的剧变,直接重构了整个AI产业链的利益分配。

上游的内存厂商成了最大赢家。AI大模型对高带宽内存的需求呈指数级增长,三大内存厂商SK海力士、美光、三星的产能被AI服务器几乎全部锁定,甚至挤压了手机、PC等消费电子的内存供应。2026年DRAM价格预计上涨130%,HBM内存的价格更是一路飙升,SK海力士2025年第一季度营收同比增长42%,营业利润暴涨158%。

PCB、MLCC等基础电子元件厂商也迎来爆发。AI服务器的PCB层数从传统的8-24层升级到28-46层,单块价值从数百美元涨到8000-10000美元,欣兴电子等厂商的订单已经排到了2026年底。MLCC的需求则因为AI服务器的高功率、高稳定性要求,在2025-2030年预计翻4.3倍,交货周期延长至半年以上。

而中游的ODM厂商则陷入了“增收不增利”的困境。虽然他们的组装附加值提升了38%,但由于核心部件价格暴涨,毛利率从2.7%降到了1.9%。为了缓解资金压力,寄售模式开始普及——云服务商自行采购内存、GPU等核心部件,ODM只负责组装,这虽然降低了库存风险,但也削弱了他们的议价能力。

这场产业链的重塑,也暗藏着诸多不确定性。

最突出的是供应链瓶颈。HBM内存的制造工艺极其复杂,12层堆叠的良率远低于8层,产能扩张周期长达2-3年,供应紧张预计持续到2027年。PCB和ABF载板的产能扩张同样缓慢,部分厂商的产能已被预订一空,价格上涨压力持续。一旦某个环节出现断供,整个AI服务器的生产都可能停滞。

地缘政治风险也在加剧。美国对先进半导体的出口管制,限制了中国企业获取HBM内存等核心部件的渠道,迫使国内厂商加速国产替代,但短期内难以填补技术差距。同时,全球供应链高度集中在韩国、台湾等地区,任何地区性冲突或政策变化,都可能引发全球范围内的供应中断。

更值得警惕的是,AI服务器的成本暴涨,正在抬高AI产业的进入门槛。中小企业可能难以承担动辄数百万美元的机架成本,AI算力资源可能会进一步向亚马逊、微软等云巨头集中,加剧市场的垄断程度。

当市场的目光都聚焦在英伟达的GPU上时,AI产业的底层逻辑已经悄然改变。过去是“芯片为王”,现在是“系统制胜”——GPU再强大,也离不开内存、PCB等基础组件的支撑,更离不开整个供应链的协同。

这场成本结构的剧变,不仅是一次产业利益的重新分配,更是AI技术走向成熟的必然:当芯片性能的提升遇到瓶颈,产业开始从“单点突破”转向“系统优化”。

算力的未来,从来不是某一个部件的胜利,而是整个生态的协同进化。