11 天前

11 天前

当一家年营收1650亿的车企掏出5亿成立创投公司时,没人会把它当成“玩票”。2026年3月,赛力斯的全资创投平台悄然落地,掌舵人是有着法学硕士背景、熟稔资本运作的集团董秘申薇。这不是孤例——宁德时代在具身智能赛道投出半壁江山,京东成了机器人领域最活跃的“捕手”,汇川技术的投资版图早已跨越多条新兴赛道。这些手握现金流的产业巨头,正用一种叫CVC(企业风险投资)的模式,把钱砸向实验室和初创公司。为什么巨头们突然集体盯上了“做LP”?这背后藏着怎样的产业逻辑?

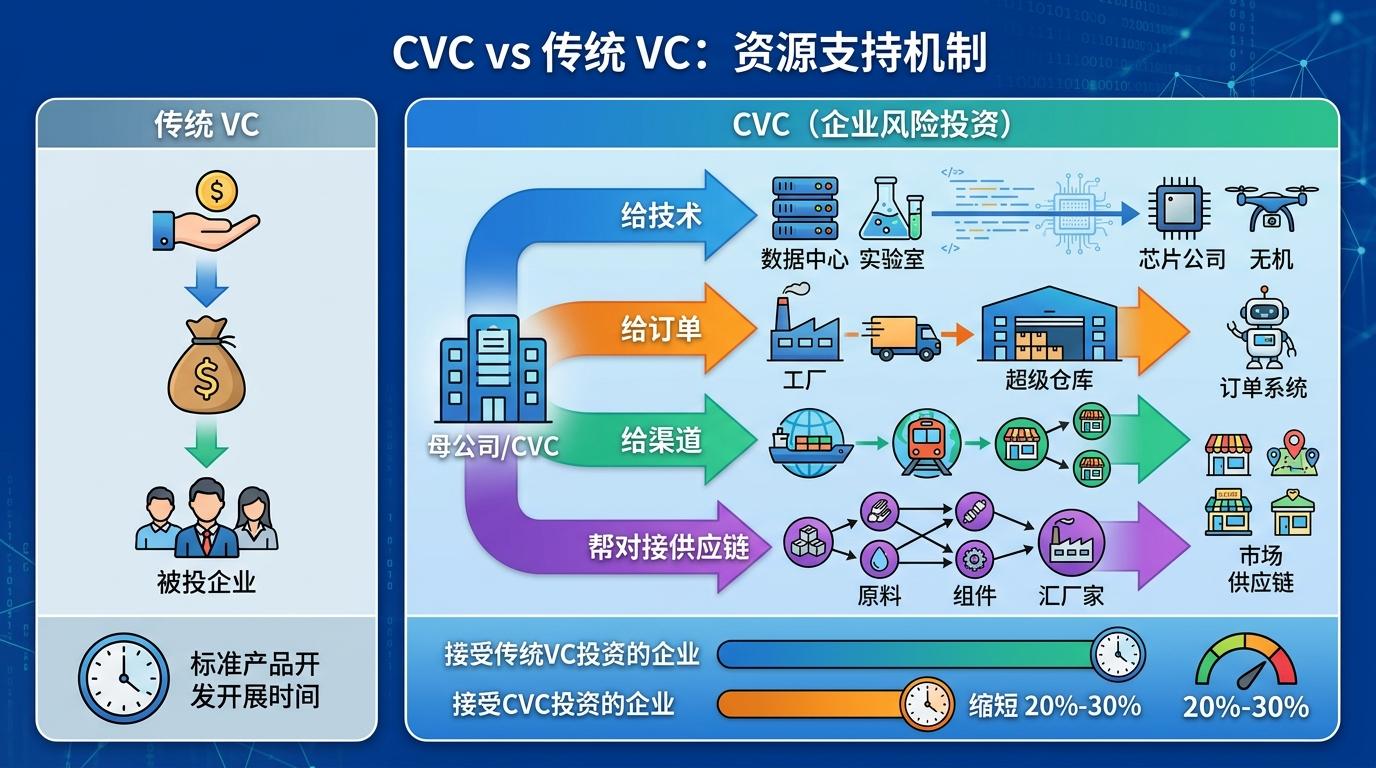

你可以把传统VC想象成职业炒股人——拿着别人的钱,盯着财务报表,赚了钱就退出,快进快出是核心逻辑。而CVC(Corporate Venture Capital),是大企业用自己的钱做创投,更像“自家开的菜园子”:既要种出能卖钱的菜(财务回报),更要种出能给自家餐桌添菜的品种(战略协同)。

这种模式早在上世纪初就有雏形,杜邦投资通用汽车是最早的案例之一,但真正爆发是在硅谷科技浪潮时期。到了2023年,全球CVC投资总额已经突破1500亿美元,77%的《财富》100强企业都有自己的CVC部门。和传统VC比,它的核心差异藏在三个细节里:

一是动机。传统VC的KPI是IRR(内部收益率),CVC却要兼顾“战略得分”——比如宁德时代投具身智能,不是为了短期赚差价,而是瞄准“下一个超级用电终端”,提前布局未来的电池需求场景;京东投物流机器人,直接就是为了给自己的仓库降本增效。

二是资源。传统VC能给的主要是钱,CVC却能掏出“全家桶”:给技术,比如赛力斯可以把自己的智能驾驶技术开放给被投的半导体公司;给订单,比如某机器人初创公司拿到京东的投资,等于直接拿到了超级仓库的入场券;给渠道,甚至能帮被投企业对接上下游供应链。数据显示,接受CVC投资的企业,产品上市周期平均能缩短20%-30%。

三是周期。传统VC通常3-5年就要退出,CVC却能扛10年以上——毕竟用的是自己的钱,不用给LP(有限合伙人)交差。这种长期视角,刚好匹配人工智能、量子计算这类需要“慢熬”的硬科技赛道。

巨头们砸钱做CVC,最核心的底牌是“产业协同效应”——简单说就是“1+1>2”:巨头得到新技术、新场景,初创公司得到资源、订单,整条产业链的效率都能提上去。

赛力斯就是个典型。之前它以LP身份参与基金,只能跟着别人投,现在成立全资CVC,相当于拿到了“自主选择权”:它可以直接投给那些能和自己的智能汽车业务联动的初创公司——比如做车规级芯片的,做机器人座舱的,甚至做自动驾驶算法的。这些公司拿到赛力斯的投资,不仅能拿到钱,还能把自己的技术直接放到赛力斯的车上测试,数据、场景、反馈全有了,比自己从零开始找客户快得多。

宁德时代的布局更直白。它通过旗下的晨道资本,投了一众具身智能公司:银河通用、千寻智能、维他动力……这些公司做的人形机器人、工业机器人,全是耗电大户。宁德时代投它们,一方面能提前锁定未来的电池订单,另一方面还能根据机器人的需求定制电池——比如更轻、更小、续航更长的型号,反过来又能提升自己的电池技术。业内调侃“具身智能融资尽头是宁德时代”,本质上就是因为没人能拒绝它带来的产业资源。

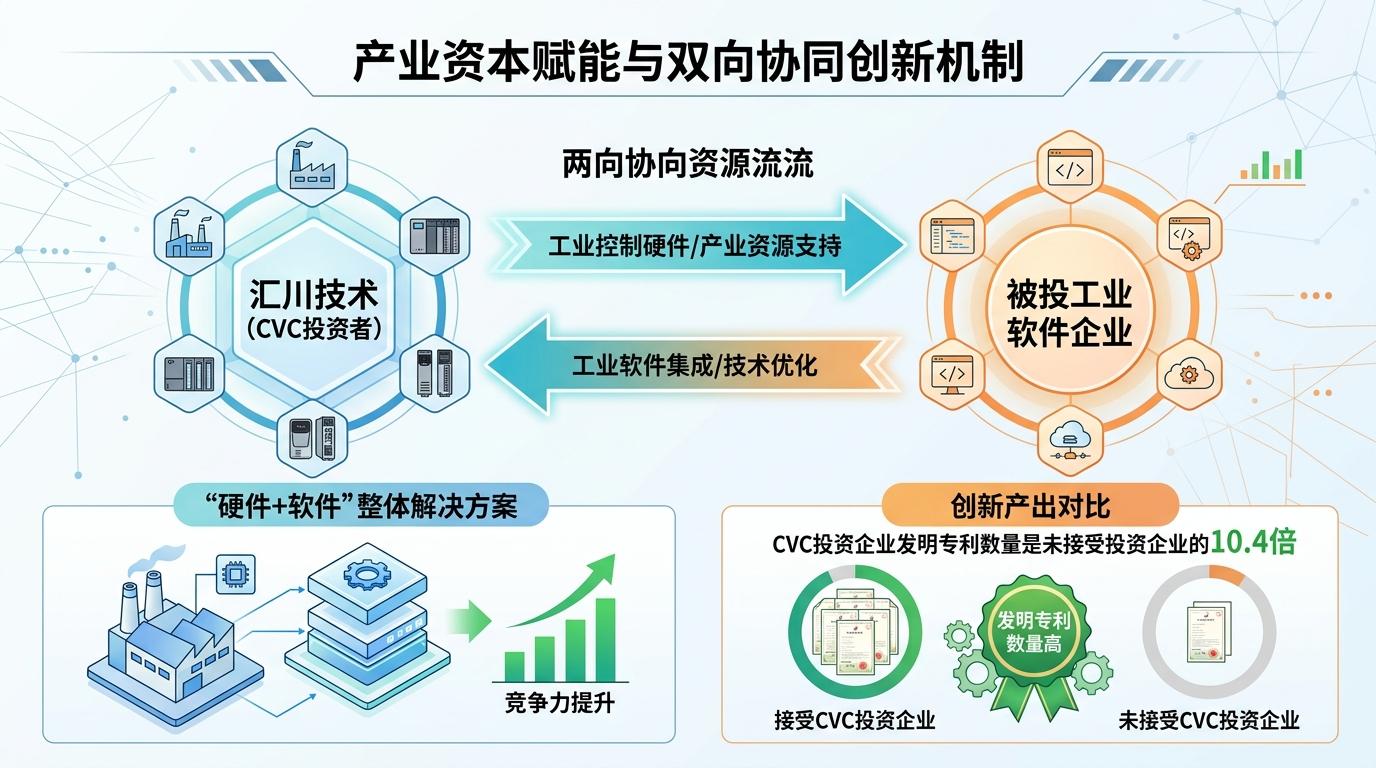

这种协同不是单向的。汇川技术投工业软件公司,被投企业能用上汇川的工业控制硬件,汇川也能把软件集成到自己的产品里,形成“硬件+软件”的整体解决方案,竞争力直接上了一个台阶。有数据显示,CVC投资的企业,发明专利数量是未接受CVC投资企业的10.4倍,核心原因就是这种产业资源的双向流动。

当然,CVC也不是万能的。如果巨头的管控太严,初创公司可能会失去创新活力;如果战略不清晰,也可能投出一堆和主业无关的项目,变成“撒钱式投资”。比如有些传统企业跟风投AI,却不知道怎么和自己的传统业务结合,最后只能落得“钱投了,事黄了”的下场。

在中国,CVC的爆发是政策和市场共同作用的结果。从政策端看,《国家创新驱动发展战略纲要》等一系列文件,都在鼓励企业用资本推动创新,甚至直接给设立CVC的企业提供财政补贴和税收优惠。从市场端看,经过多年发展,中国的互联网、新能源、制造业巨头们已经积累了足够的现金流——赛力斯2025年的经营现金流就有289.1亿,手里有粮,自然敢去“种菜”。

和全球其他地区比,中国的CVC有自己的特色:一是更聚焦硬科技。半导体、人工智能、新能源汽车、工业软件这些国家战略新兴产业,是中国CVC的重点布局方向;二是更依赖产业场景。中国有全球最大的制造业市场、最大的互联网用户群体,这些场景能快速把技术落地,比如京东的物流机器人,直接就能在自己的仓库里测试,不用找外部场景;三是国企和民企齐头并进。不仅宁德时代、京东这样的民企在做,不少国企也在布局CVC,比如某通信央企的CVC部门,就一直在投5G相关的初创公司。

不过,中国的CVC也面临挑战。比如有些企业的CVC部门和主业部门脱节,投了项目却没法联动;还有些企业的CVC团队缺乏专业的投资能力,要么投得太散,要么投得太保守。要把CVC真正做成“创新引擎”,而不是“财务工具”,中国企业还有一段路要走。

当赛力斯掏出5亿成立创投公司时,它其实不是在“做投资”,而是在给自己的未来“买保险”——用资本的触角,提前感知技术的风向,用协同的力量,把产业链的蛋糕做大。

CVC的本质,是大企业把自己的资源开放给创新者,同时从创新者手里拿回未来的可能性。这不是简单的“钱生钱”,而是产业资本和创新力量的双向奔赴。

资本向技术低头,产业为创新让路。这或许就是未来产业升级的核心逻辑。

点击充电,成为大圆镜下一个视频选题!