对抗知识焦虑,从看懂这条开始

App 下载

猪肉价跌羽毛球涨价?拆解快餐选肉的「供应周期逻辑」

快餐选肉逻辑|养殖周期|肉类供应链|尤尼克斯AS-05|羽毛球刀翎毛|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载快餐选肉逻辑|养殖周期|肉类供应链|尤尼克斯AS-05|羽毛球刀翎毛|商业经济|社会人文

2025年的羽毛球爱好者们可能都有过同款心疼:尤尼克斯AS-05从210元/打涨到275元,掉一根毛都要捡回来继续打。而这场涨幅超过黄金的涨价潮,居然和猪肉价格暴跌扯得上关系——当生猪出栏量暴增、猪肉价格跌破5元/斤,养殖户们纷纷放弃周期更长的鸭鹅养殖,连带让羽毛球的核心原料——鸭鹅翅膀上的刀翎毛,供应量直接砍去了40%。更耐人寻味的是,这场跨行业的连锁反应,恰好解释了一个我们习以为常的疑问:为什么麦当劳肯德基们,永远把鸡肉和牛肉当主打?

你可以把肉类供应链想象成一场和时间的赛跑——不同赛道的选手,跑速天差地别,结局自然完全不同。

猪肉的赛道是10个月:母猪怀孕4个月,小猪育肥6个月。这个周期不长不短,刚好让养殖户能盯着价格跟风:猪肉涨价了?赶紧补栏扩产。但当所有人都这么做,10个月后市场就会被猪肉淹没,价格直接跳水,养殖户又开始疯狂淘汰母猪,下一轮循环就此启动。过去十年,猪肉批发价的涨跌幅度超过100%,就是这场集体跟风的结果。

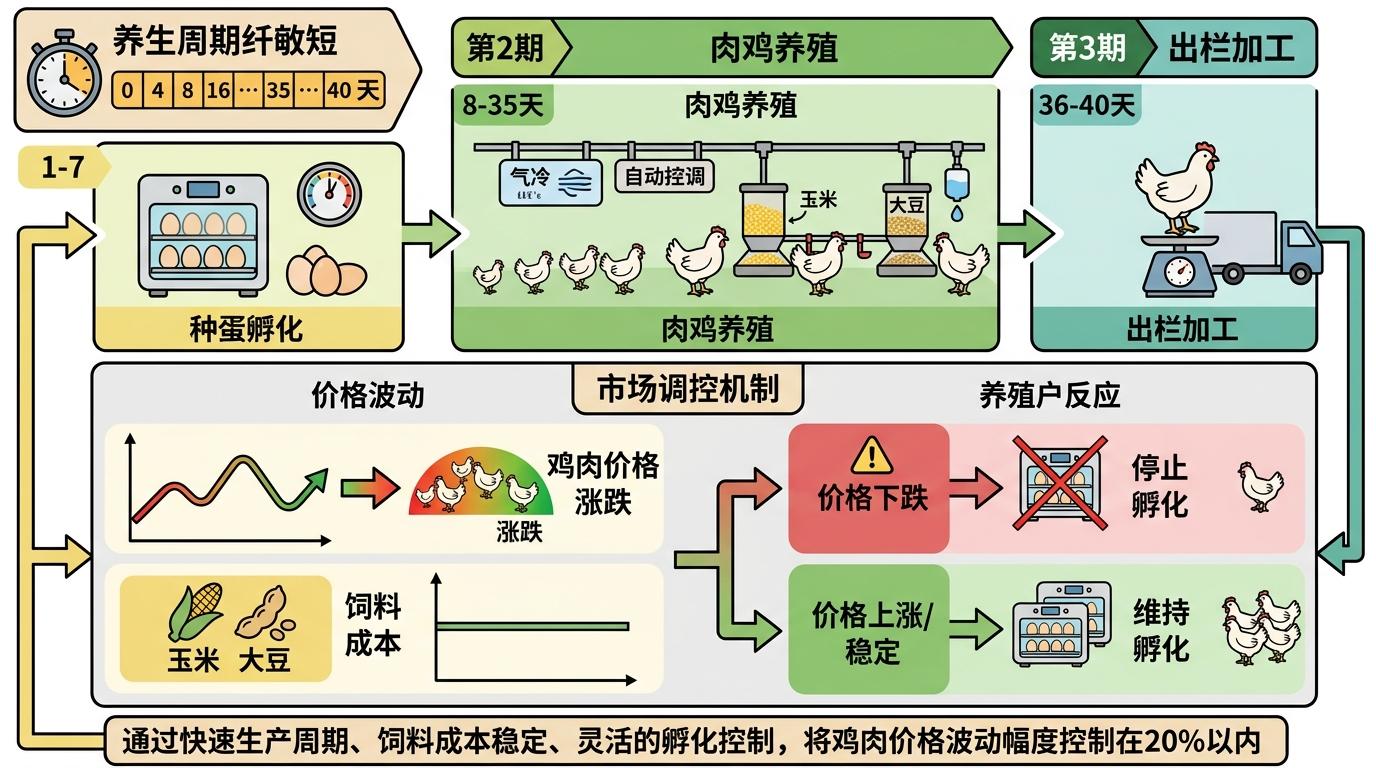

鸡肉的赛道只有40天:从鸡蛋到出栏的白羽肉鸡,只需要一个多月。这意味着养殖户的反应速度快到能「踩刹车」:鸡肉价格跌了?直接停止孵化鸡蛋就行。加上玉米、大豆为主的鸡饲料价格相对稳定,鸡肉的价格波动幅度被牢牢锁在20%以内。

最反常识的是牛肉。它的赛道长达20个月:母牛怀孕280天,小牛育肥到出栏还要18个月。周期太长,反而让养殖户失去了跟风的动力——就算现在牛肉涨价,等你把小牛养出来,行情早变了。这种「慢到无法投机」的刚性,反而让牛肉价格的波动幅度稳定在40%左右,成了另一种意义上的「稳定选手」。

对连锁快餐来说,供应链稳定不是选择题,是生死题。

这种稳定不止是价格,更是品质和供应量的双重可控。你在北京点的香辣鸡腿堡,和在昆明点的必须是同一个味道;早高峰的100份订单,后厨必须能在10分钟内备齐所有原料。猪肉那种动辄翻倍的价格波动,会直接击穿快餐的成本控制体系——你总不能这周卖15元的猪肉堡,下周就涨到30元。而小龙虾这类季节性食材,冬天的价格能比夏天翻3倍,更是连成为主力菜品的资格都没有。

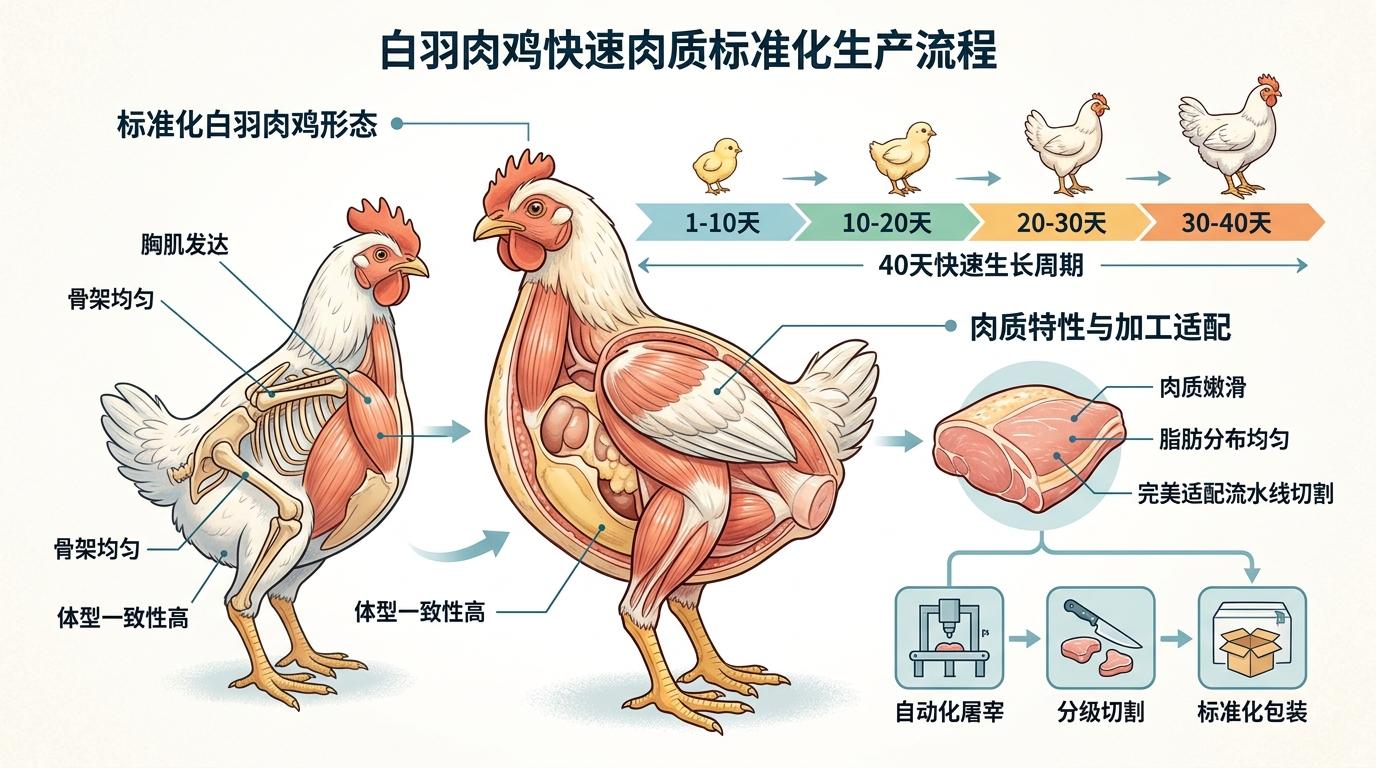

鸡肉成了快餐的「最优解」:40天的出栏周期让供应链能快速响应需求,今天需要1000吨鸡肉,下个月就能补上产能;标准化的白羽肉鸡,从体型到肉质都高度统一,完美适配流水线式的后厨操作。东北的快餐品牌1949,正是靠把主打菜换成小鸡炖蘑菇,在行业下行期实现了净利润363%的增长。

牛肉则是「长期战略伙伴」:虽然周期长,但价格波动平缓,适合签订长期采购合同锁定成本。哪怕遇到美国牛肉因牛群数量下降导致价格上涨,快餐企业也能通过调整牛肉饼的重量、推出鸡肉套餐等方式缓冲压力,而不会陷入无米下锅的困境。

猪肉价格暴跌引发羽毛球涨价,本质是一场「副产品经济学」的连锁反应。

在中国的禽类养殖业里,羽毛从来不是主业——它是鸭鹅肉的「附属品」,产量完全由肉类需求决定。当猪肉价格下跌,消费者转而买更便宜的猪肉,鸭鹅肉需求骤降,养殖户要么缩短出栏周期(白羽肉鸭35天就出栏,还没长出适合做羽毛球的刀翎),要么直接放弃养殖。2020到2023年,中国商品肉鸭出栏量从46.83亿只降到42.18亿只,可制作羽毛球的长日龄肉鸭更是砍去了40%,羽毛价格自然水涨船高。

这种联动效应在快餐行业同样存在。快餐企业采购鸡肉时,不仅买了鸡胸肉、鸡腿肉,还会连带消化鸡架、鸡皮等副产品,进一步摊低采购成本。而猪肉的副产品如猪皮、猪骨,要么用途有限,要么加工成本高,无法形成这种「主副互补」的成本缓冲。这也是猪肉难以成为快餐主力的隐形原因之一。

当然,没有绝对完美的供应链。牛肉曾因疫情导致加工厂停工,出现过短期供应短缺;鸡肉也会因饲料价格上涨面临成本压力。但相比猪肉的大起大落,鸡肉和牛肉的稳定性,已经是快餐能找到的最优解。

当我们啃着一个标准化的鸡肉汉堡时,其实背后是一整套和时间博弈的供应链逻辑。从40天出栏的肉鸡,到20个月育肥的肉牛,再到因猪肉降价涨价的羽毛球,所有的商品价格和产业选择,最终都指向同一个核心:时间成本决定了风险边界。

「周期越可控,风险越可控」,这句话不仅适用于快餐选肉,也适用于所有依赖供应链的行业。我们每天接触的商品,从来不是孤立存在的——猪肉的价格能影响羽毛球的羽毛,肉鸡的出栏周期能决定快餐的菜单,这就是产业链的奇妙之处:你永远不知道,哪一个看似无关的变量,会成为下一场连锁反应的起点。