13 天前

13 天前

2026年4月6日,一条简短的价目表新闻在全球能源圈炸了锅:沙特阿美将5月销往亚洲的阿拉伯轻质原油价格上调至较基准每桶升水19.50美元——这是该品级原油的历史最高升水,但仍远低于市场预期的40美元。此刻的背景板,是伊朗几乎关闭了霍尔木兹海峡:每天原本有138艘船只通过的全球能源动脉,如今仅个位数船只能通行,150艘油轮滞留在周边海域,中东原油出口量暴跌60%以上。大多数人只看到了油价上涨的表面,却没读懂这两个核心问题:霍尔木兹海峡为何能牵动全球经济神经?沙特的「升水定价」又藏着怎样的权力游戏?

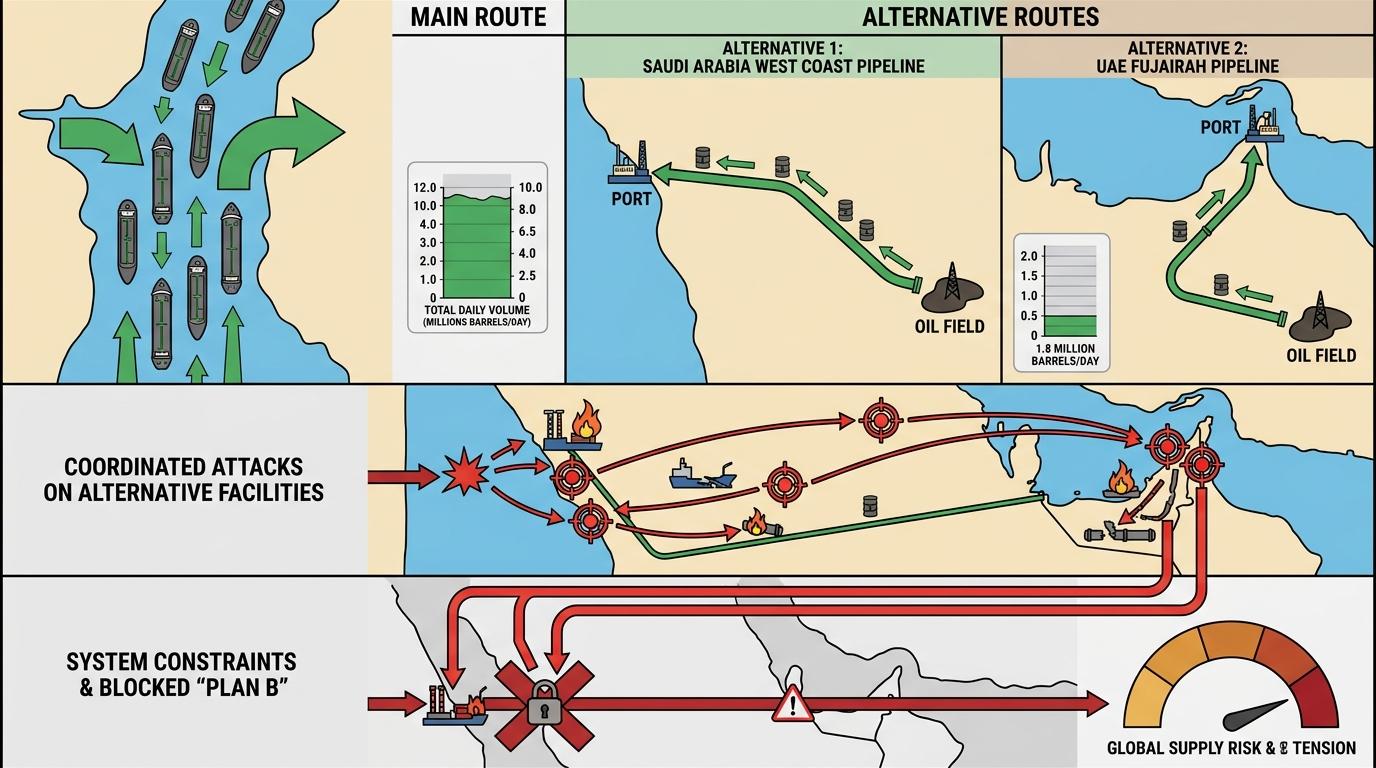

霍尔木兹海峡位于伊朗与阿曼之间,最窄处仅3公里,是波斯湾国家原油和液化天然气(LNG)通往全球市场的唯一海上通道——全球约20%的海运原油、20%-22%的LNG贸易都要经过这里,其中84%的原油流向亚洲,中国、印度、日本、韩国四国就占了69%。

这条海峡的战略价值,早已被历史反复验证:1980年代两伊战争期间的「油轮战」,曾让全球油价暴涨3倍;2012年伊朗因核问题威胁封锁海峡,国际油价单日涨幅就超过4%;2026年这次近乎关闭,直接导致布伦特原油价格在一个月内飙升60%,一度逼近116美元/桶。

更关键的是,替代路线的能力极其有限:沙特的东西向管道满负荷运行仅能输送550万桶/日,阿联酋的富查伊拉管道容量也只有180万桶/日,加起来还不到霍尔木兹海峡日常运输量的一半。伊朗还针对性袭击了沙特延布港、卡塔尔拉斯拉凡LNG港等替代出口设施,彻底堵死了产油国的「Plan B」。这意味着,只要霍尔木兹海峡的局势不缓解,全球能源供应的紧平衡就会持续存在。

要读懂沙特的19.50美元升水,得先搞懂「升水」是什么——它指的是某地区原油价格相对于国际基准价(比如布伦特、WTI)的溢价,本质是市场对该原油稀缺性、运输成本和地缘风险的定价。

亚洲市场长期存在「亚洲升水」:1990年代到2000年代初,亚洲买家平均要比欧美多付0.8-1.5美元/桶;2008年油价暴涨时,这一升水曾达到7美元/桶。但2026年的19.50美元,已经远远超出了历史范围,背后是三重因素叠加:

首先是供应端的硬约束:霍尔木兹海峡关闭导致中东原油出口骤减,亚洲炼油厂面临无油可炼的困境,愿意为拿到现货支付更高溢价;其次是运输成本的飙升:战争风险保险费从原来的0.15%-0.25%暴涨至船舶价值的5%,绕行好望角还要多花10-14天时间,每桶原油的运输成本增加了10-15美元;最后是沙特的定价权强化:在供应紧张的背景下,沙特通过控制出口量和调整升水,直接将地缘风险成本转嫁给了亚洲买家——虽然19.50美元低于市场预期的40美元,但这恰恰是沙特的「精准拿捏」:既最大化了自身收益,又避免了升水过高导致买家转向其他供应源。

值得注意的是,这次升水调整并非沙特单独行动,其他中东产油国同步上调了对亚洲的出口升水,这意味着OPEC+在定价权上的协同性正在增强。

霍尔木兹危机不仅是能源供应的危机,更是全球原油定价权的重新洗牌。

沙特无疑是这次危机的最大受益者之一:通过东西向管道将原油从红海出口,既绕开了霍尔木兹海峡的风险,又通过高升水巩固了对亚洲市场的定价权——其剩余的闲置产能,成为了全球油市的「最后缓冲」,让沙特的话语权进一步提升。

美国则凭借页岩油的灵活产能和战略储备,成为了另一股制衡力量:美国释放了1.72亿桶战略石油储备,同时通过LNG出口的大幅增长,抢占了亚洲能源市场的份额——2026年美国LNG出口同比增长15%,成为全球最大的LNG出口国之一。

而亚洲买家则处于被动地位:中国、印度等国虽然加快了能源进口多元化的步伐,比如增加从俄罗斯、巴西的原油进口,但短期内仍无法摆脱对中东原油的依赖。这场危机也让亚洲国家意识到,单纯依靠战略储备不足以应对供应链中断,必须加快本土替代能源的发展——日本、韩国重启了核能发展计划,中国则加大了可再生能源的投资力度。

国际能源署的报告显示,这次霍尔木兹危机导致全球GDP季度增长可能下降近3%,发展中国家面临的通胀压力和债务风险更是雪上加霜。但更值得警惕的是,这场危机暴露了全球能源系统的深层脆弱性:一个单一地理节点的动荡,就能牵动全球经济的神经。

能源安全的核心,从来都是供应链的韧性。 未来,各国势必要加快能源供应多元化的步伐:从增加战略储备、建设替代运输路线,到发展可再生能源、提升本土能源自给能力,每一步都是为了减少对单一通道和单一能源的依赖。而沙特的「升水定价」,不过是这场长期博弈中的一个缩影——在全球能源格局的重构中,谁能掌握供应链的主导权,谁就能掌握定价的话语权。

点击充电,成为大圆镜下一个视频选题!