对抗知识焦虑,从看懂这条开始

App 下载

30年期国债期货创年内新高,拆解“资金面宽松”的底层逻辑

机构投资者|市场利率|长端利率债|资金面宽松|30年期国债期货|商业经济|社会人文

对抗知识焦虑,从看懂这条开始

App 下载机构投资者|市场利率|长端利率债|资金面宽松|30年期国债期货|商业经济|社会人文

4月21日的上海期货交易所,30年期国债期货主力合约的数字跳动到了113.79元——这是它今年以来摸到的最高点。对于绝大多数普通人来说,这个数字和菜市场的菜价波动没什么区别,但在机构投资者的屏幕上,它像一根精准的温度计,测出了整个市场的资金温度正在变得前所未有的“宽松”。

为什么一张国债期货的涨跌会被如此看重?它背后的“资金面宽松”,到底是怎么让长端利率债突然“转牛”的?这正是我们要拆开来看的谜题。

你可以把国债期货理解成债券市场的“天气预报图”——它比真实的债券交易更灵敏,能提前反映市场对利率走势的所有预期。和普通债券不同,国债期货是一种“标准化合约”,不用真的拿着几十万元去买国债,只需要交少量保证金就能交易,这让它成了机构投资者手里最灵活的“风向标”。

中国的国债期货市场从2013年起步,现在已经有2年、5年、10年期的品种,但这次创下新高的30年期品种,是债市的“长周期晴雨表”。它的价格上涨,直接对应着30年期国债的收益率下降——就像你买的理财产品预期收益变低了,背后的逻辑是市场上的钱变多了,借钱的成本自然就降了。

但真实的机制比这更精确:国债期货的价格和现券价格的相关系数超过90%,机构可以通过期货提前锁定未来的利率,也能用来对冲手里持有的长端债券风险。2016年债市波动时,正是期货市场的对冲功能,缓解了现券市场的挤兑压力。

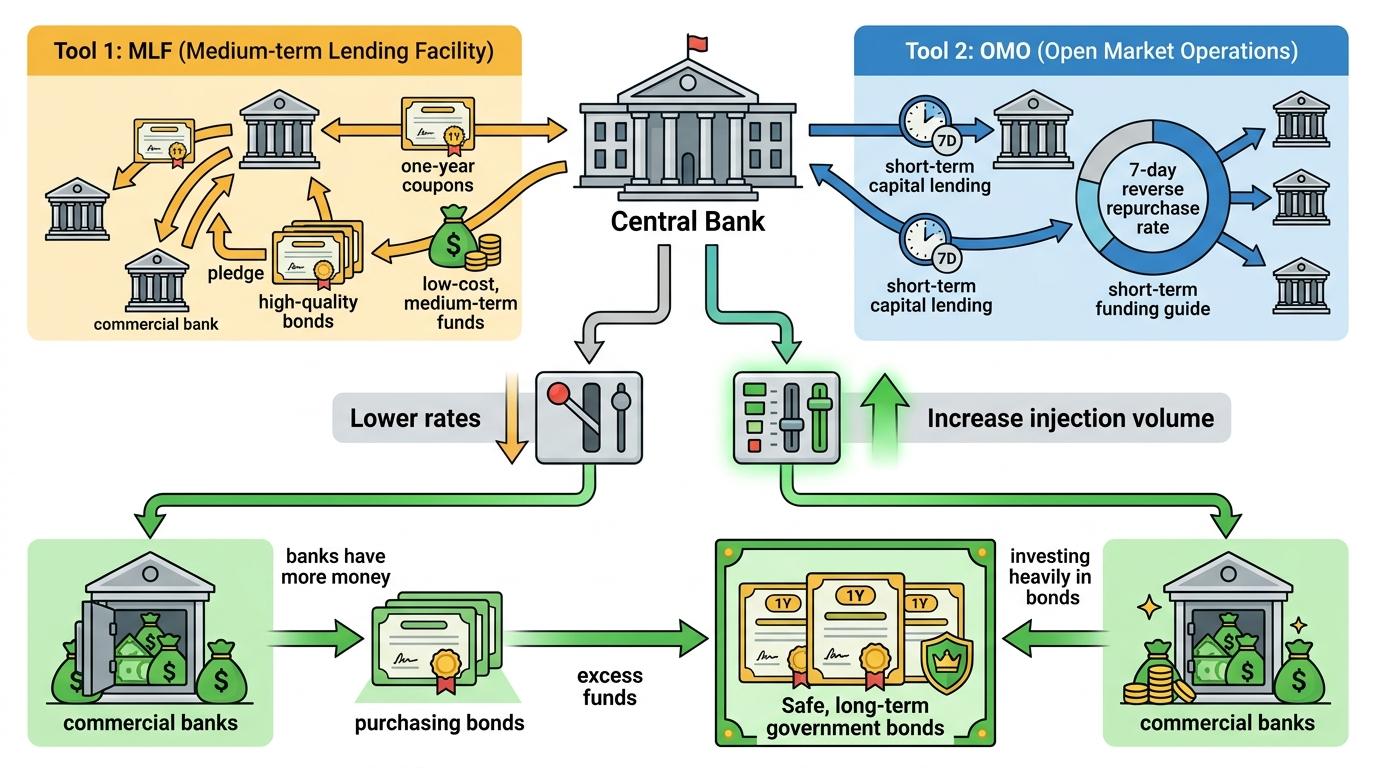

资金面宽松不是一句空话,它是央行通过一套精密的工具,把钱“递”到市场手里的过程。

央行手里最常用的工具是中期借贷便利(MLF)和公开市场操作(OMO):MLF是给银行发“一年期优惠券”,银行用手里的优质债券做抵押,就能拿到低成本的中期资金;OMO则是短期的“资金拆借”,7天逆回购利率就像市场的“短期资金指导价”。当央行降低这些工具的利率,或者加大投放规模时,银行手里的钱变多了,就会把多余的钱拿去买债券——尤其是安全的长端国债。

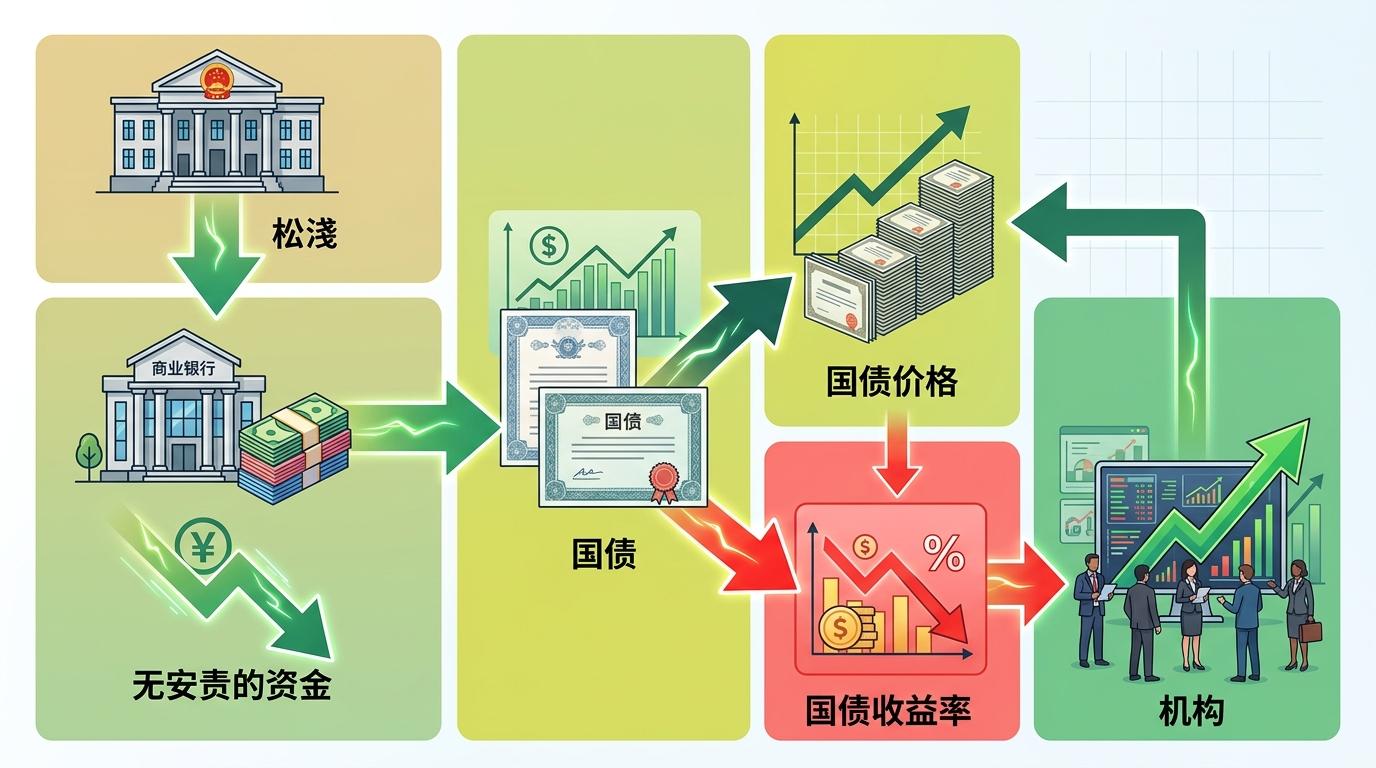

更关键的是,这种宽松会形成“传导链”:银行拿到央行的便宜资金,会去买国债,推高国债价格,拉低收益率;收益率下降后,机构会觉得“持有长端债还能赚”,于是更多资金涌入,进一步推升价格。这就是这次长端利率债“转牛”的核心逻辑。

被忽略的关键在于,非国有银行是这场行情的“隐形推手”。它们不能像国有银行那样轻松吸收存款,于是大量发行银行间可转让存单(NCD)筹集资金,再把这些钱投入债市。2015年以来,非国有银行的NCD发行量从不足1000亿元涨到了近5000亿元,成了长端债市的重要买方。

现在机构们讨论的核心已经从“钱够不够”变成了“利率还能降多少”——这是一个更现实的问题。

从基本面看,虽然经济有修复迹象,但消费疲软、房地产调整的压力还在,这意味着央行不会轻易收紧资金面。但通胀的抬头已经成了潜在的“刹车”:国际油价上涨带动国内CPI增速加快,一旦通胀持续升温,央行就可能调整宽松节奏,长端利率的下行空间就会被压缩。

监管层的态度也值得警惕。2024年9月,监管部门就曾限制长久期债券基金的投资比例,防止利率一旦反弹,基金净值大幅波动引发风险。现在银行的资产负债表里,国债占比已经很高——大型银行约27%,小型银行甚至高达50%,这意味着机构对利率波动的敏感度正在变得极高。

短期来看,长端利率债还有一定的交易空间,但下行的斜率肯定会放缓。就像一辆加速到高速的汽车,再想快,就得考虑路面的摩擦力和限速牌了。

当30年期国债期货的数字停在113.79元时,它反映的不只是债市的行情,更是整个市场对未来经济的判断:资金在寻找安全的去处,在等待更明确的增长信号。

“宽松是托底,而非透支未来。”这句话或许能概括当前的局面——央行的宽松是为了给经济修复留足空间,但市场也清楚,没有永远下行的利率,就像没有永远上涨的价格。

对于普通人来说,这场债市的“转牛”或许不会直接影响你的工资,但它会通过理财产品收益、房贷利率等方式,悄悄渗透进你的生活。当你看到银行理财的预期收益持续走低时,不妨想起这张跳动的国债期货合约——它早已经把答案写在了屏幕上。