5 个月前

5 个月前

想象一个场景:全球金融市场的心脏——芝加哥商业交易所(CME)——突然陷入了长达11个小时的沉寂。报价停止,交易冻结,数万亿美元的合约悬在空中。2025年11月28日,这个“黑天鹅”事件真实上演,起因仅仅是一个数据中心的冷却系统故障。

当系统恢复,市场预期的恐慌性抛售并未出现,反而是一场意想不到的逼空大戏。然而,主角并非总是聚光灯下的黄金。当日,黄金价格仅温和上涨1.29%,而它的“小兄弟”白银,却像一头挣脱束缚的猛兽,暴涨6.49%,触及57.245美元/盎司的历史新高。

为何同为贵金属,面对同样的流动性冲击,白银的反应会是黄金的5倍之多?这场突如其来的交易所停摆,如同一道闪电,划破了市场的夜空,也照亮了白银背后那个脆弱、敏感却又充满爆发力的“狂暴之心”。对于普通投资者而言,这不仅是一次市场奇观,更是一堂深刻的风险认知课。

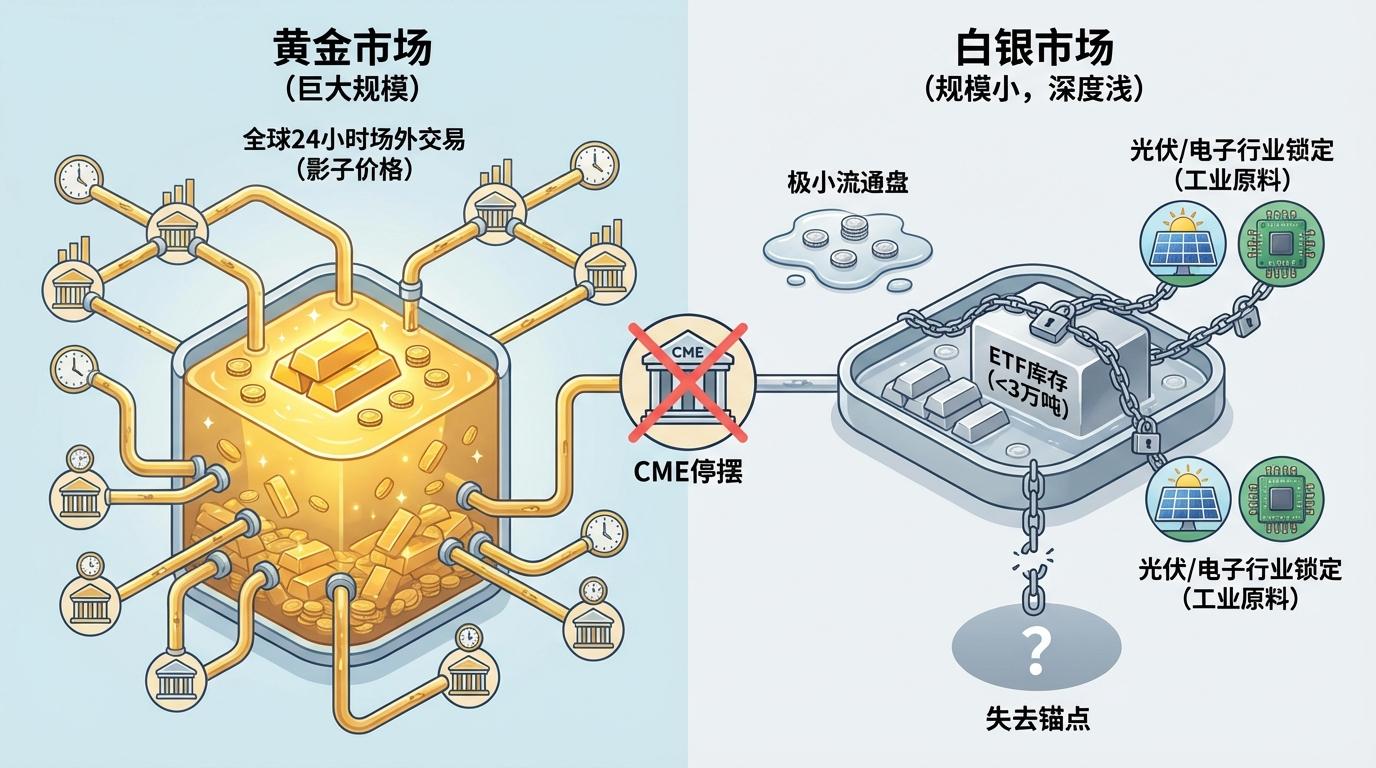

白银的剧烈波动,根源在于其与黄金截然不同的市场结构。如果说黄金市场是一艘万吨巨轮,沉稳厚重;那么白银市场更像一艘轻巧的快艇,灵活却极易被风浪颠覆。

这种脆弱性体现在几个方面:

市场深度过浅:全球白银市场的规模远小于黄金。更关键的是,全球不足3万吨的白银ETF库存中,有相当一部分被光伏、电子等行业锁定为工业原料,无法随时回流市场。这意味着真正可供交易的“流通盘”极小。当CME停摆导致流动性瞬间蒸发时,黄金尚有全球24小时的场外交易市场提供“影子价格”,而白银则彻底失去了锚点。

库存告急的“减震器”失效:库存是平抑商品价格波动的“减震器”。然而,全球主要白银交易所——无论是伦敦、纽约还是上海——其库存均处于近十年来的最低水平。上海黄金交易所的白银库存甚至跌至687吨。当缓冲垫消失,任何供需矛盾都会被直接、且剧烈地反映在价格上。

CME的停摆只是放大器,真正决定价格向上爆发的,是停摆前市场中早已积蓄的“方向性力量”——一场针对空头的围猎,即“逼仓”。

在期货世界里,做空白银与做空股票有着本质区别。股票空头亏损时,大多可以平仓了事。但白银期货空头,如果在合约到期前(12月合约的最后交易日通常在11月底)仍未平仓,就必须拿出真实的、符合交易所标准的银条或仓单来完成交割。

而早在10月中旬,市场的多头力量就已经开始悄然布局。他们大量买入期货和现货,并囤积本就稀缺的可交割仓单。这使得空头在临近交割时,发现市场上根本买不到足够的现货来履约。他们被“掐住了脖子”,只能被迫以越来越高的价格从多头手中回购期货合约,或者在现货市场上疯狂抢购。买盘推动价格上涨,价格上涨又加剧了空头的恐慌,形成恶性循环。

CME的停摆,恰好将这场逼仓大戏推向了高潮。它让被困的空头无法止损,订单大量积压。一旦交易恢复,哪怕只有少量的买单,也能在流动性枯竭的环境下,瞬间引爆价格。

白银之所以容易形成逼仓的“完美风暴”,离不开其独特的双重属性:一半是像黄金一样的金融资产,一半是像铜一样的工业金属。

近期,这两种属性同时释放了强烈的看涨信号:

金融属性被点燃:美联储降息预期空前高涨。截至12月初,市场预测美联储12月降息的概率已飙升至87.6%。宽松的货币政策预期,降低了持有无息资产(如金银)的机会成本,吸引大量资金涌入。

工业属性的刚性支撑:白银超过50%的需求来自工业,尤其是在光伏和新能源领域。全球已连续五年出现白银供应缺口,预计2025年缺口仍在1亿盎司左右。雪上加霜的是,中国铜原料谈判小组近期要求成员企业减产,这将直接削减约占全球矿产银3%的副产品白银供应。持续的供不应求,是支撑白银价格的坚实基本面。

当金融的顺风与工业的刚需合流,便为市场的投机力量提供了最坚实的理由。

这场由交易所停摆所揭示的白银风暴,为普通投资者敲响了警钟。白银的高弹性既是魅力也是陷阱。要驾驭这头野兽,投资者需要的是清醒的认知和严格的纪律。

识别风险信号:市场的拐点虽无法预测,但信号值得警惕。当重要银矿或铜矿宣布复产(供给增加)、光伏新能源行业增速不及预期(需求减弱),或是**美联储因通胀等数据转为鹰派(金融属性弱化)**时,就需要保持高度谨慎。

敬畏杠杆,控制仓位:白银的高波动性意味着高杠杆交易是极其危险的游戏。投资者应严格控制仓位,避免情绪化追高杀跌,将风险控制在可承受的范围内。

理解产品的差异:投资白银有多种方式,如实物银、纸白银、白银ETF以及白银期货。普通投资者应优先选择风险相对可控的ETF或纸白银,对于需要实物交割且杠杆极高的期货,应有充分的认知和准备。

归根结底,白银并非黄金的廉价替代品。它拥有自己独特的市场逻辑和风险特征。理解其内在的结构性脆弱,认识其金融与工业的双重人格,才能在享受其价格弹性的同时,避开那潜藏在风暴之下的致命暗礁。

点击充电,成为大圆镜下一个视频选题!